बहु-अवधि चल औसत चैनल प्रवृत्ति अनुसरण रणनीति

अवलोकन

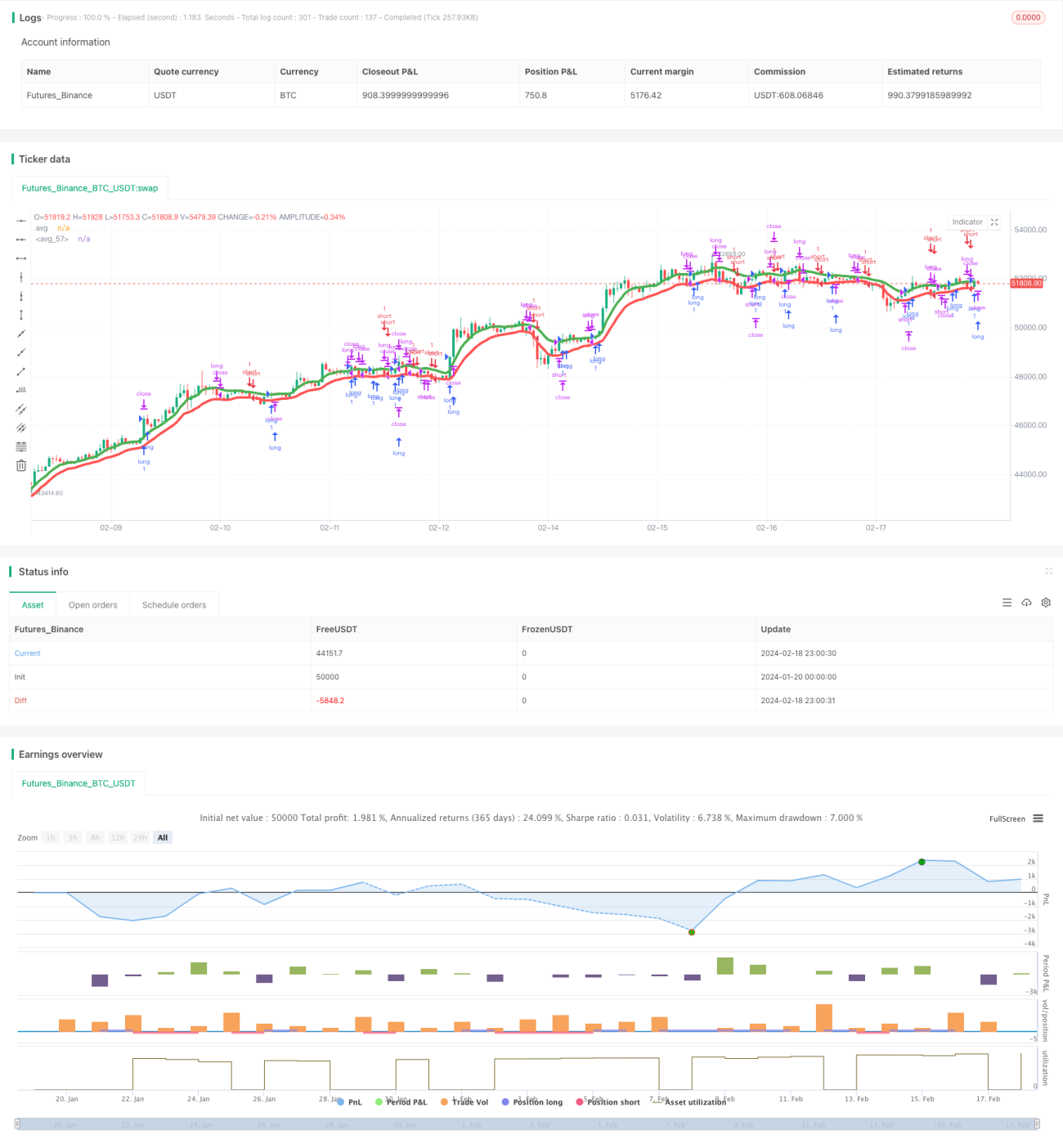

यह रणनीति एक स्विंग रणनीति है, जो क्रिप्टोकरेंसी और स्टॉक जैसे ट्रेंडिंग बाजारों के लिए उपयुक्त है, और 8 घंटे जैसे बड़े टाइमफ्रेम का उपयोग करती है। यह रणनीति कई मूविंग एवरेज का उपयोग करती है जिसमें SMA, EMA, VWMA, ALMA, SMMA, LSMA और VWMA शामिल हैं, जिन्हें क्रमशः उच्च और निम्न बिंदुओं पर लागू किया जाता है, जिससे दो एवरेज चैनल बनते हैं।

जब क्लोज प्राइस उच्च पर लागू एवरेज से ऊपर होता है तो लॉन्ग एंटर किया जाता है; जब क्लोज प्राइस निम्न पर लागू एवरेज से नीचे होता है तो शॉर्ट एंटर किया जाता है।

रणनीति का सिद्धांत

यह रणनीति 7 विभिन्न मूविंग एवरेज संकेतकों का उपयोग करती है, जिनमें SMA, EMA, VWMA, ALMA, SMMA, LSMA और VWMA शामिल हैं। इन मूविंग एवरेज को क्रमशः कैंडल के उच्चतम मूल्य और निम्नतम मूल्य पर लागू किया जाता है, जिससे दो एवरेज लाइनें उत्पन्न होती हैं।

उच्चतम मूल्य पर लागू एवरेज को avg_high कहा जाता है, और निम्नतम मूल्य पर लागू एवरेज को avg_low कहा जाता है। ये दो एवरेज लाइनें एक चैनल बनाती हैं।

जब क्लोज प्राइस avg_high से अधिक होता है, तो लॉन्ग किया जाता है; जब क्लोज प्राइस avg_low से कम होता है, तो शॉर्ट किया जाता है।

लॉन्ग करते समय, स्टॉप-लॉस लाइन avg_low होती है, और टेक-प्रॉफिट लाइन ओपन प्राइस*(1+tp_long) होती है; शॉर्ट करते समय, स्टॉप-लॉस लाइन avg_high होती है, और टेक-प्रॉफिट लाइन ओपन प्राइस*(1-tp_short) होती है।

लाभ विश्लेषण

इस रणनीति का सबसे बड़ा लाभ लाभ की संभावना बढ़ाने के लिए कई मूविंग एवरेज संकेतकों का उपयोग करना है। विभिन्न अवधियों और गणना विधियों के मूविंग एवरेज संकेतक मूल्य परिवर्तनों पर अलग-अलग गति से प्रतिक्रिया करते हैं, और इनका संयुक्त उपयोग अधिक विश्वसनीय ट्रेडिंग सिग्नल बना सकता है।

एक अन्य लाभ चैनल-आधारित ट्रेडिंग है। ऊपरी और निचले चैनल स्टॉप-लॉस सीमा को सीमित करते हैं, जिससे जोखिम कम होता है, और यह स्विंग रणनीति के लिए अधिक उपयुक्त है।

जोखिम विश्लेषण

इस रणनीति को मुख्य रूप से दो प्रकार के जोखिमों का सामना करना पड़ता है:

-

कई मूविंग एवरेज संकेतकों का संयुक्त उपयोग पैरामीटर सेटअप को जटिल बनाता है, जिसके लिए सर्वश्रेष्ठ पैरामीटर संयोजन खोजने हेतु व्यापक परीक्षण और ऑप्टिमाइज़ेशन की आवश्यकता होती है।

-

साइडवेज़ और स्पष्ट रुझान रहित बाजारों में, यह रणनीति नुकसान और कई अप्रभावी ब्रेकआउट सिग्नल उत्पन्न कर सकती है।

इन जोखिमों को कम करने के लिए, स्पष्ट रुझान वाले ट्रेडिंग इंस्ट्रूमेंट चुनना और पैरामीटर संयोजनों का व्यापक बैकटेस्टिंग और ऑप्टिमाइज़ेशन करना आवश्यक है, ताकि वर्तमान बाजार स्थितियों के लिए सबसे उपयुक्त पैरामीटर सेटिंग्स खोजी जा सकें।

ऑप्टिमाइज़ेशन दिशा

इस रणनीति को निम्नलिखित पहलुओं से ऑप्टिमाइज़ करने की आवश्यकता है:

-

अधिक प्रकार के मूविंग एवरेज का परीक्षण करें, जैसे SMA, EMA, KAMA, TEMA आदि, ताकि बेहतर संयोजन खोजा जा सके।

-

मूविंग एवरेज की लंबाई और चैनल चौड़ाई के लिए पैरामीटर ऑप्टिमाइज़ेशन करें, ताकि सर्वश्रेष्ठ पैरामीटर सेटिंग्स खोजी जा सकें।

-

विभिन्न स्टॉप-लॉस और टेक-प्रॉफिट सेटिंग्स का परीक्षण करें। ट्रेलिंग स्टॉप या डायनामिक स्टॉप लॉस जैसी विधियों पर विचार किया जा सकता है।

-

ट्रेंड निर्णय संकेतकों (जैसे ADX, ATR) का उपयोग करके साइडवेज़ बाजारों में बार-बार ट्रेडिंग से बचें।

-

एंट्री और एग्जिट तर्क को ऑप्टिमाइज़ करें, अतिरिक्त फ़िल्टर शर्तें जोड़ें ताकि अप्रभावी ट्रेडों की संख्या कम हो सके।

सारांश

यह रणनीति कई मूविंग एवरेज संकेतकों के माध्यम से लाभ की संभावना बढ़ाती है, और ऊपरी-निचले चैनलों के माध्यम से जोखिम कम करती है, यह एक स्विंग ट्रेंड फॉलोइंग रणनीति है। यह रणनीति स्पष्ट रुझान वाले ट्रेडिंग इंस्ट्रूमेंट के लिए उपयुक्त है, और पैरामीटर ऑप्टिमाइज़ेशन के बाद बेहतर परिणाम देती है। हालांकि, बाजार मोड़ के समय इसे बड़े नुकसान का सामना करना पड़ सकता है, जिसके लिए जोखिम कम करने हेतु और ऑप्टिमाइज़ेशन की आवश्यकता है।

- 1