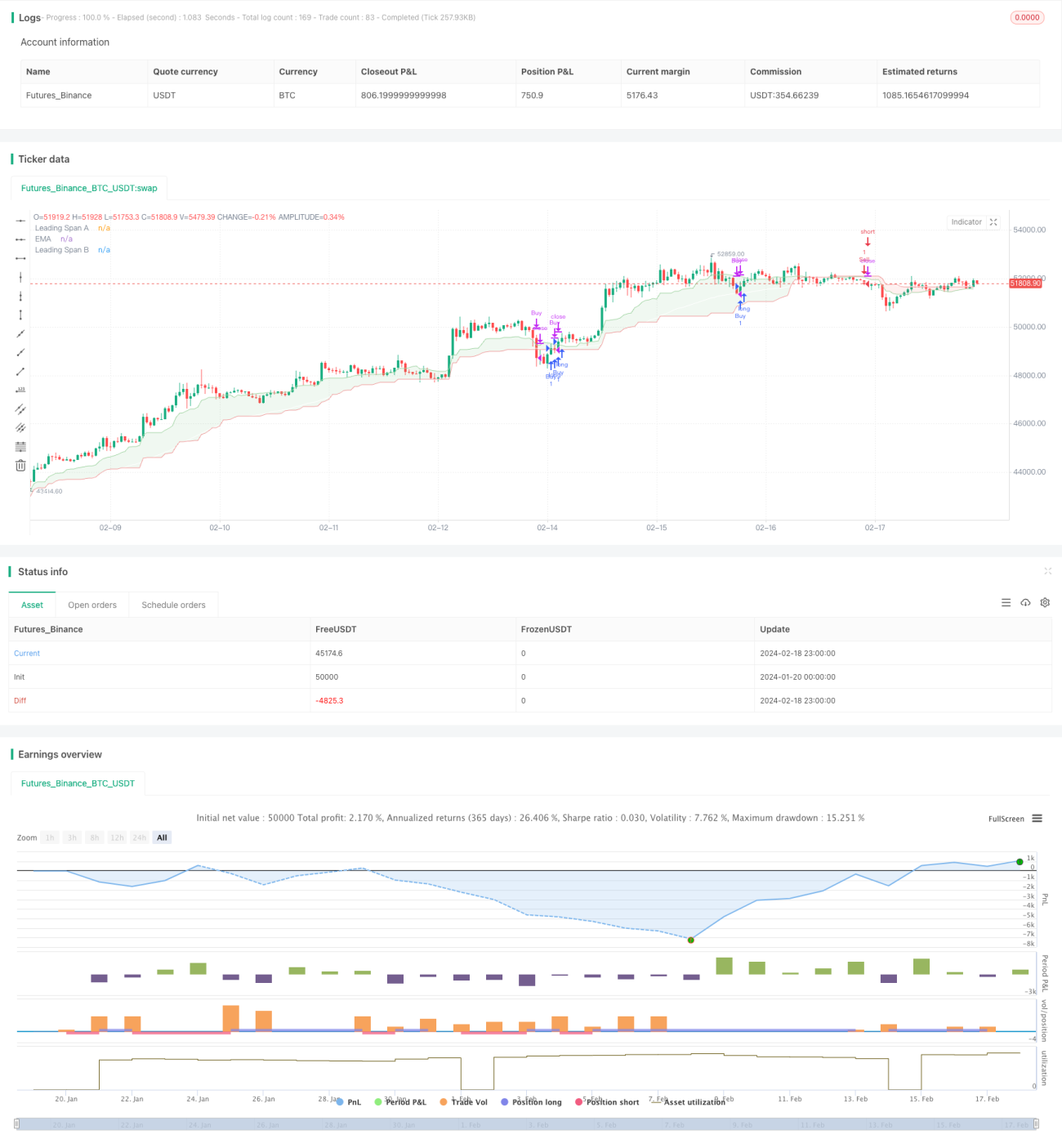

एक आइचिमोकू क्लाउड और छिपे हुए विचलन पर आधारित क्वांटिटेटिव ट्रेडिंग रणनीति

सिंहावलोकन

यह रणनीति इचिमोकू संतुलन संकेतक और छिपा हुआ संघर्ष संकेतक को मिलाकर एक अपेक्षाकृत सरल मात्रात्मक ट्रेडिंग रणनीति बनाती है। जब इचिमोकू संतुलन रेखा छिपे हुए संघर्ष रेखा से ऊपर होती है और बंद मूल्य इचिमोकू संतुलन रेखा से ऊपर होता है, तो खरीद संकेत उत्पन्न होता है; जब इचिमोकू संतुलन रेखा छिपे हुए संघर्ष रेखा से नीचे होती है और बंद मूल्य इचिमोकू संतुलन रेखा से नीचे होता है, तो बिक्री संकेत उत्पन्न होता है। यह रणनीति क्रिप्टोकरेंसी जैसी उच्च अस्थिरता वाली संपत्तियों के अल्पकालिक व्यापार के लिए उपयुक्त है।

रणनीति का सिद्धांत

इचिमोकू संतुलन संकेतक में तीन वक्र शामिल हैं: टेंकन-सेन, किजुन-सेन और चिकू स्पैन। टेंकन-सेन एक निश्चित अवधि के औसत मूल्य को दर्शाता है, किजुन-सेन लंबी अवधि के औसत मूल्य को दर्शाता है, और चिकू स्पैन सामान्यतः टेंकन-सेन और किजुन-सेन का औसत होता है। जब अल्पकालिक औसत मूल्य दीर्घकालिक औसत मूल्य से अधिक होता है, तो यह संकेत करता है कि वर्तमान में मूल्य वृद्धि की प्रवृत्ति है।

छिपा हुआ संघर्ष संकेतक में दो वक्र शामिल हैं: सेनको स्पैन A और सेनको स्पैन B। ये विभिन्न लंबाई की अवधियों में मूल्य में उतार-चढ़ाव के औसत को दर्शाते हैं। जब सेनको स्पैन A, सेनको स्पैन B से ऊपर होता है, तो इसका अर्थ है कि अल्पावधि में उतार-चढ़ाव बढ़ गया है और मूल्य वृद्धि की गति पर्याप्त है।

यह रणनीति इचिमोकू संतुलन रेखा का उपयोग करके मोटे तौर पर प्रवृत्ति की दिशा का आकलन करती है, छिपे हुए संघर्ष की अग्रिम रेखाओं का उपयोग करके मूल्य गति का आकलन करती है, और बंद मूल्य के साथ मिलकर सटीक ट्रेडिंग संकेत बनाती है। जब वृद्धि की प्रवृत्ति हो और अस्थिरता बढ़ रही हो, तो खरीदें; जब गिरावट की प्रवृत्ति हो और अस्थिरता घट रही हो, तो बेचें, जिससे लाभ प्राप्त होता है।

रणनीति के लाभ

यह एक अपेक्षाकृत सरल मात्रात्मक ट्रेडिंग रणनीति है, जिसके निम्नलिखित लाभ हैं:

- यह संकेतकों के संयोजन का उपयोग करके मूल्य प्रवृत्ति और गति का समग्र मूल्यांकन करती है, जिससे ट्रेडिंग संकेत अधिक विश्वसनीय होते हैं।

- यह केवल निश्चित ब्रेकआउट बिंदुओं पर प्रवेश करती है, जिससे अनावश्यक ट्रेड कम हो जाते हैं।

- यह उच्च अस्थिरता वाली संपत्तियों के अल्पकालिक व्यापार के लिए उपयुक्त है, जिससे अधिक लाभ मिल सकता है।

- रणनीति का तर्क सरल है, इसे समझना और संशोधित करना आसान है।

- इसे आसानी से अधिक संकेतकों द्वारा विस्तारित किया जा सकता है, जिससे एक बहु-कारक मॉडल बनता है।

जोखिम विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं, जिनमें मुख्य रूप से शामिल हैं:

- गलत व्यापार का जोखिम। एकल हानि को सीमित करने के लिए स्टॉप-लॉस सेट करना आवश्यक है।

- मूल्य उलटने का जोखिम। संकेत जारी होने के बाद मूल्य उलट सकता है, जिससे हानि हो सकती है। इस जोखिम को कम करने के लिए धारण स्थितियों को थोड़ा ढीला किया जा सकता है।

- पैरामीटर अनुकूलन जोखिम। विभिन्न पैरामीटर परिणामों को बहुत प्रभावित करते हैं, इसलिए सर्वोत्तम पैरामीटर खोजने के लिए कई संयोजनों का परीक्षण आवश्यक है।

- अति-अनुकूलन जोखिम। ऐतिहासिक डेटा पर अच्छा प्रदर्शन, लेकिन वास्तविक व्यापार में विफलता। अति-अनुकूलन से बचने के लिए पैरामीटर संयोजनों की संख्या को नियंत्रित करना आवश्यक है।

रणनीति अनुकूलन

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

- अधिक संकेतकों के संयोजन का परीक्षण करके बेहतर पैरामीटर खोजें। सामान्यतः KDJ, BOLL, MACD आदि आज़माए जा सकते हैं।

- स्टॉप-लॉस तंत्र जोड़ें। मूविंग स्टॉप-लॉस या गुणक स्टॉप-लॉस सेट करें।

- प्रवेश फ़िल्टरिंग शर्तों को अनुकूलित करें। ट्रेडिंग वॉल्यूम या अस्थिरता संकेतक आदि जोड़ने पर विचार करें।

- धारण नियमों को अनुकूलित करें। स्टॉप-लॉस समय को छोटा करने या लाभ लेने के स्तर को बढ़ाने का प्रयास करें।

- मशीन लर्निंग घटक जोड़ें। बेहतर पैरामीटर संयोजन खोजने के लिए तंत्रिका नेटवर्क जैसी तकनीकों का उपयोग करें।

सारांश

समग्र रूप से यह रणनीति एक बहुत ही सरल मात्रात्मक ट्रेडिंग रणनीति है, जो इचिमोकू संतुलन रेखा और छिपे हुए संघर्ष संकेतक को मिलाकर मूल्य प्रवृत्ति और गति का आकलन करती है और ट्रेडिंग संकेत बनाती है। यह रणनीति उच्च अस्थिरता वाली संपत्तियों के अल्पकालिक व्यापार के लिए उपयुक्त है, और अच्छा लाभ दिला सकती है। बेशक, कोई भी रणनीति पूर्ण नहीं होती, इस रणनीति में भी अनुकूलन की गुंजाइश है, जिसे प्रवेश नियमों, स्टॉप-लॉस तंत्र, पैरामीटर चयन आदि पहलुओं से सुधार कर बेहतर परिणाम प्राप्त किए जा सकते हैं।

- 1