बहु-समयसीमा RSI और स्टोकास्टिक संकेतक रणनीति

अवलोकन

मल्टी-टाइमफ्रेम RSI और स्टोकेस्टिक इंडिकेटर रणनीति एक ऐसी रणनीति है जो RSI और स्टोकेस्टिक इंडिकेटर के संयुक्त संकेतकों का उपयोग करके बाजार की ओवरबॉट और ओवरसोल्ड स्थितियों का मूल्यांकन करती है। यह रणनीति चार समय-सीमाओं पर RSI और स्टोकेस्टिक इंडिकेटर को एक साथ जोड़ती है, और उनके औसत का उपयोग करके समग्र बाजार प्रवृत्ति और ओवरबॉट/ओवरसोल्ड स्थितियों का निर्धारण करती है, ताकि प्रत्येक समय-सीमा संकेतक के लाभों का उपयोग किया जा सके।

रणनीति सिद्धांत

1. RSI संकेतक

RSI संकेतक एक शक्तिशाली ओवरबॉट/ओवरसोल्ड संकेतक है जो एक निश्चित अवधि में स्टॉक की वृद्धि और गिरावट की सीमा के आधार पर गणना करता है। RSI मान 0 से 100 के बीच उतार-चढ़ाव करता है, आमतौर पर RSI 70 से ऊपर ओवरबॉट और 30 से नीचे ओवरसोल्ड दर्शाता है।

यह रणनीति 14 की अवधि वाले RSI संकेतक का उपयोग करती है, और 1 महीने, 1 दिन, 4 घंटे और 1 घंटे चार समय-सीमाओं के RSI मान प्राप्त करती है।

2. स्टोकेस्टिक इंडिकेटर %K

स्टोकेस्टिक इंडिकेटर %K यह दर्शाता है कि बाजार ओवरबॉट या ओवरसोल्ड रेंज में है, इसका मान 0 से 100 के बीच उतार-चढ़ाव करता है। आमतौर पर स्टोकेस्टिक इंडिकेटर 80 से ऊपर ओवरबॉट और 20 से नीचे ओवरसोल्ड दर्शाता है।

इस रणनीति में, स्टोकेस्टिक इंडिकेटर %K की अवधि 14 है, स्मूथिंग 3 है, और समान उपरोक्त चार समय-सीमाओं के मान प्राप्त किए जाते हैं।

3. औसत संयोजन

रणनीति की कुंजी उपरोक्त दो संकेतकों के चार समय-सीमाओं के औसत की गणना करना है, ताकि प्रत्येक समय-सीमा के लाभों का उपयोग करके समग्र बाजार प्रवृत्ति का निर्धारण किया जा सके। विशिष्ट गणना सूत्र इस प्रकार है:

RSI औसत = (RSI मासिक + RSI दैनिक + RSI 4 घंटे + RSI 1 घंटा) / 4

स्टोकेस्टिक औसत = (स्टोकेस्टिक मासिक + स्टोकेस्टिक दैनिक + स्टोकेस्टिक 4 घंटे + स्टोकेस्टिक 1 घंटा) / 4

4. ट्रेडिंग सिग्नल

जब RSI औसत 30 से कम हो और स्टोकेस्टिक औसत 20 से कम हो, तो लॉन्ग (खरीद) करें; जब RSI औसत 70 से अधिक हो और स्टोकेस्टिक औसत 80 से अधिक हो, तो शॉर्ट (बेच) करें।

लॉन्ग करने के बाद, जब स्टोकेस्टिक औसत 70 से अधिक हो और RSI औसत 50 से अधिक हो, तो पोजीशन बंद करें; शॉर्ट करने के बाद, जब स्टोकेस्टिक औसत 30 से कम हो और RSI औसत 50 से कम हो, तो पोजीशन बंद करें।

लाभ विश्लेषण

इस रणनीति का सबसे बड़ा लाभ दो संकेतकों और कई समय-सीमाओं का एक साथ संयोजन है, जो ट्रेडिंग सिग्नलों की विश्वसनीयता को काफी बढ़ा सकता है और झूठे सिग्नलों से अधिकतम बचाव कर सकता है। विशिष्ट लाभ इस प्रकार हैं:

-

RSI संकेतक और स्टोकेस्टिक इंडिकेटर एक दूसरे की पुष्टि करते हैं। केवल एक संकेतक पर निर्भर रहने से झूठे सिग्नल उत्पन्न होने की संभावना होती है, जबकि यह रणनीति दो संकेतकों के संयोजन से सिग्नलों की सटीकता बढ़ाती है।

-

मल्टी-टाइमफ्रेम विश्लेषण निर्णय की सटीकता बढ़ाता है। उदाहरण के लिए, मासिक और दैनिक चार्ट ओवरबॉट दिखाते हैं, लेकिन 4 घंटे और 1 घंटा पूरी तरह से ओवरबॉट नहीं हैं, इसका मतलब है कि प्रवृत्ति जारी रह सकती है। यदि सभी समय-सीमाएं एक समान हों, तो सिग्नल अधिक विश्वसनीय होता है।

-

संरचनात्मक मोड़ बिंदुओं का अधिक स्पष्ट निर्धारण। कई समय-सीमाओं पर महत्वपूर्ण समर्थन/प्रतिरोध के टूटने को एक साथ देखकर वर्तमान प्रवृत्ति के मोड़ का निर्धारण किया जा सकता है।

-

संकेतकों के औसत की स्वचालित गणना से कार्य सरल हो जाता है। मैन्युअल गणना की आवश्यकता नहीं है, कोड स्वचालित रूप से डेटा निष्कर्षण, संकेतक गणना और औसत निकालने का काम करता है, जिससे कार्यभार कम होता है।

जोखिम विश्लेषण

इस रणनीति का मुख्य जोखिम यह है कि, सभी तकनीकी विश्लेषण रणनीतियों की तरह, यह पूरी तरह से फंसने और झूठे सिग्नलों की संभावना से मुक्त नहीं हो सकती। मुख्य जोखिम हैं:

-

अल्पकालिक प्रवृत्ति उलटफेर के कारण फंसना। उदाहरण के लिए, लॉन्ग पोजीशन के दौरान, कीमत अल्पावधि में समर्थन स्तर से नीचे टूटने के बाद फिर से वापस उछल सकती है। इस स्थिति में रणनीति के पोजीशन बंद करने के तर्क के अनुसार तुरंत स्टॉप-लॉस लगाना होता है, लेकिन इससे अल्पकालिक नुकसान हो सकता है।

-

महत्वपूर्ण समर्थन/प्रतिरोध स्तरों का टूटना जिससे ट्रेलिंग स्टॉप-लॉस विफल हो जाता है। यदि महत्वपूर्ण समर्थन या प्रतिरोध स्तर टूट जाता है, तो मूल स्टॉप-लॉस मूल्य सीधे टूट सकता है, जिससे अधिक नुकसान हो सकता है।

-

समय-सीमा सेटिंग में त्रुटि के कारण गलत निर्णय। यदि समय-सीमा बहुत लंबी या बहुत छोटी सेट की जाती है, तो संकेतकों की व्याख्या में विचलन हो सकता है।

-

संकेतकों का विचलन जिससे डनकर्क प्रभाव उत्पन्न होता है। अर्थात् उच्च समय-सीमा का संकेतक ओवरबॉट दिखाता है जबकि निचली समय-सीमा का संकेतक ओवरसोल्ड दिखाता है, औसत संकेतक वास्तविक स्थिति को प्रतिबिंबित नहीं कर पाता।

जोखिमों के समाधान में स्टॉप-लॉस रणनीति का अनुकूलन, गतिशील समर्थन/प्रतिरोध स्तरों पर नज़र रखना, समय-सीमा मापदंडों को समायोजित करना और फ़िल्टरिंग तंत्र जोड़ना शामिल है।

अनुकूलन दिशा-निर्देश

उपरोक्त जोखिमों को ध्यान में रखते हुए, इस रणनीति को निम्नलिखित दिशाओं से अनुकूलित किया जा सकता है:

-

स्टॉप-लॉस तंत्र का अनुकूलन, ट्रेलिंग स्टॉप-लॉस और आंशिक स्टॉप-लॉस को लागू करना। इससे लाभ सुरक्षित रखने के साथ एकल ट्रेड के नुकसान के जोखिम को नियंत्रित किया जा सकता है।

-

त्रैमासिक जैसी उच्च समय-सीमाओं को शामिल करना। इससे बड़े स्तर की प्रवृत्तियों का उपयोग करके भ्रामक संकेतों को फ़िल्टर किया जा सकता है। संकेतकों में विचलन होने पर उच्च समय-सीमा को प्राथमिकता दी जानी चाहिए।

-

वॉल्यूम के साथ लॉन्ग/शॉर्ट पुष्टि जोड़ना। वॉल्यूम परिवर्तनों के साथ बुलिश और बियरिश डाइवर्जेंस का पता लगाकर ज़ोंबी चालों से बचा जा सकता है।

-

प्रवेश के समय का अनुकूलन। महत्वपूर्ण ऐतिहासिक समर्थन/प्रतिरोध के पास ब्रेकआउट की प्रतीक्षा करना या सर्वोत्तम करेक्शन खरीद बिंदु की प्रतीक्षा करना।

-

अनुकूली स्टॉप-लॉस जोड़ना। हाल की अस्थिरता और ATR के आधार पर गतिशील स्टॉप-लॉस स्तरों की गणना और समायोजन।

सारांश

मल्टी-टाइमफ्रेम RSI और स्टोकेस्टिक इंडिकेटर रणनीति, RSI और स्टोकेस्टिक इंडिकेटर के संयोजन का उपयोग करके कई समय-सीमाओं पर बाजार की ओवरबॉट और ओवरसोल्ड सीमाओं का निर्धारण करती है, और यह एक स्पष्ट और विश्वसनीय ट्रेडिंग रणनीति है। इसका सबसे बड़ा लाभ संकेतकों और समय-सीमाओं का परस्पर सत्यापन है, जो फंसने और झूठे सिग्नलों के जोखिम को काफी कम कर सकता है। बेशक, इस रणनीति में तकनीकी विश्लेषण रणनीतियों में सामान्य जोखिम भी हैं, और इसे स्टॉप-लॉस अनुकूलन, समय-सीमा चयन आदि के माध्यम से लगातार सुधार और अनुकूलित करने की आवश्यकता है, ताकि यह एक स्थिर लाभ वाली एल्गोरिथम ट्रेडिंग रणनीति बन सके।

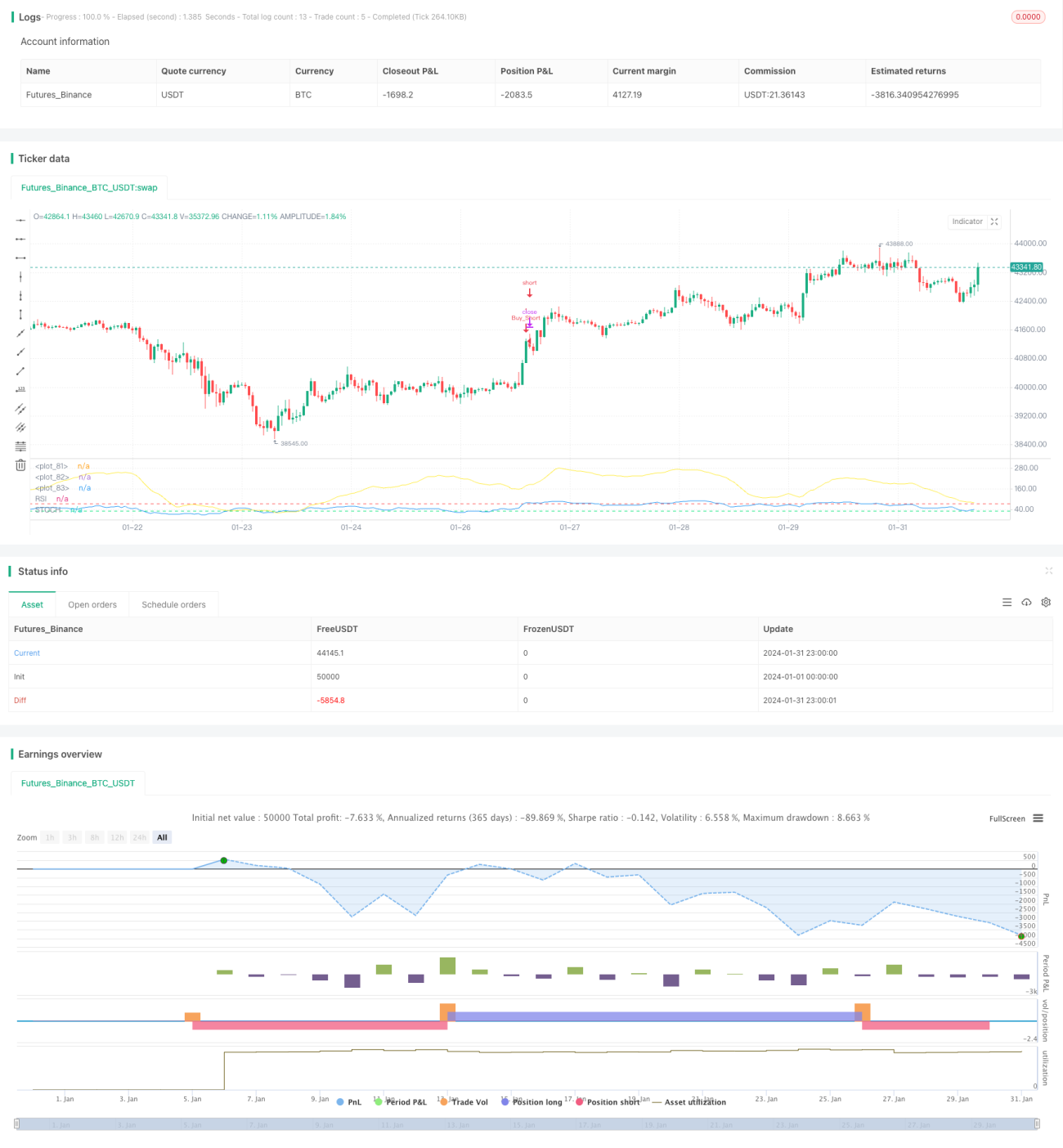

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

////////////////////////////////////////// MTF Stochastic & RSI Strategy 🚥 ©️ bykzis /////////////////////////////////////////

//

// *** Inspired by "Binance CHOP Dashboard" from @Cazimiro and "RSI MTF Table" from @mobester16 *** and LOT OF COPY of Indicator-Jones MTF Scanner- 1