गाउसीय चैनल प्रवृत्ति अनुसरण रणनीति

अवलोकन

Gaussian Channel प्रवृत्ति ट्रैकिंग रणनीति एक Gaussian Channel संकेतक पर आधारित प्रवृत्ति अनुसरण व्यापार रणनीति है। इस रणनीति का उद्देश्य बाजार की मुख्य प्रवृत्ति को पकड़ना है, ऊपर की प्रवृत्ति में खरीद कर पोजीशन बनाए रखना और नीचे की प्रवृत्ति में पोजीशन बंद करके प्रतीक्षा करना है। रणनीति प्रवृत्ति की दिशा और ताकत की पहचान करने के लिए Gaussian Channel संकेतक का उपयोग करती है, और मूल्य और चैनल की ऊपरी और निचली सीमाओं के बीच संबंध का विश्लेषण करके खरीद/बिक्री के समय का निर्धारण करती है। रणनीति का मुख्य लक्ष्य प्रवृत्ति जारी रहने के दौरान अधिकतम लाभ प्राप्त करना है, साथ ही अस्थिर बाजारों में बार-बार लेन-देन से बचना है।

रणनीति सिद्धांत

Gaussian Channel प्रवृत्ति ट्रैकिंग रणनीति का मूल Gaussian Channel संकेतक है, जिसे Ehlers द्वारा प्रस्तावित किया गया था। यह एक प्रवृत्ति विश्लेषण उपकरण है जो Gaussian फ़िल्टरिंग तकनीक और ट्रू रेंज (True Range) को जोड़ता है। संकेतक पहले नमूना अवधि और ध्रुव बिंदुओं के आधार पर β और α मानों की गणना करता है, फिर डेटा को फ़िल्टर करके एक स्मूथ वक्र (मध्य सीमा) प्राप्त करता है। इसके बाद, रणनीति स्मूथ किए गए ट्रू रेंज को एक गुणांक से गुणा करके ऊपरी और निचली चैनल प्राप्त करती है। जब मूल्य ऊपरी चैनल से ऊपर/निचली चैनल से नीचे जाता है, तो खरीद/बिक्री सिग्नल उत्पन्न होते हैं। इसके अलावा, रणनीति संकेतक की विलंबता को कम करने के साथ-साथ त्वरित प्रतिक्रिया मोड भी प्रदान करती है।

रणनीति के लाभ

- प्रवृत्ति अनुसरण: यह रणनीति बाजार की मुख्य प्रवृत्ति को पकड़ने में सक्षम है, प्रवृत्ति की दिशा में निवेश करके दीर्घकालिक स्थिर लाभ प्राप्त करने में सहायता करती है।

- लेन-देन की आवृत्ति कम करना: रणनीति केवल प्रवृत्ति की पुष्टि होने पर ही प्रवेश करती है, प्रवृत्ति जारी रहने पर पोजीशन बनाए रखती है, जिससे अनावश्यक लेन-देन की संख्या और लागत कम हो जाती है।

- विलंबता कम करना: विलंबता कम करने के मोड और त्वरित प्रतिक्रिया मोड के माध्यम से, रणनीति बाजार में होने वाले परिवर्तनों पर अधिक समय पर प्रतिक्रिया कर सकती है।

- लचीले पैरामीटर: उपयोगकर्ता अपनी आवश्यकताओं के अनुसार रणनीति पैरामीटर (जैसे नमूना अवधि, ध्रुव बिंदुओं की संख्या, ट्रू रेंज गुणांक) को समायोजित कर सकते हैं, ताकि रणनीति के प्रदर्शन को अनुकूलित किया जा सके।

रणनीति जोखिम

- पैरामीटर अनुकूलन जोखिम: अनुचित पैरामीटर सेटिंग्स रणनीति के खराब प्रदर्शन का कारण बन सकती हैं। विभिन्न बाजार स्थितियों में पैरामीटर अनुकूलन और बैकटेस्टिंग करने की सलाह दी जाती है, ताकि सर्वोत्तम पैरामीटर संयोजन खोजा जा सके।

- प्रवृत्ति मोड़ जोखिम: जब बाजार की प्रवृत्ति अचानक मुड़ती है, तो रणनीति में बड़ी गिरावट आ सकती है। स्टॉप-लॉस सेट करके या अन्य संकेतकों को शामिल करके जोखिम को नियंत्रित किया जा सकता है।

- अस्थिर बाजार जोखिम: अस्थिर बाजारों में, रणनीति बार-बार लेन-देन के संकेत दे सकती है, जिससे लाभ में कमी आ सकती है। पैरामीटर को अनुकूलित करके या अन्य तकनीकी संकेतकों के साथ जोड़कर सिग्नलों को फ़िल्टर किया जा सकता है।

रणनीति अनुकूलन दिशाएँ

- अन्य तकनीकी संकेतकों को शामिल करना: अन्य प्रवृत्ति या अस्थिरता-आधारित संकेतकों (जैसे MACD, RSI) के साथ जोड़कर सिग्नलों की सटीकता और विश्वसनीयता में सुधार किया जा सकता है।

- गतिशील पैरामीटर अनुकूलन: बाजार की स्थिति में बदलाव के अनुसार, रणनीति पैरामीटर को गतिशील रूप से समायोजित करके विभिन्न बाजार परिवेशों के अनुकूल बनाया जा सकता है।

- जोखिम नियंत्रण मॉड्यूल जोड़ना: उचित स्टॉप-लॉस और टेक-प्रॉफिट नियम स्थापित करके प्रति लेन-देन जोखिम और कुल गिरावट स्तर को नियंत्रित किया जा सकता है।

- बहु-समय सीमा विश्लेषण: विभिन्न समय अवधियों (जैसे दैनिक, 4-घंटे) के सिग्नलों को जोड़कर अधिक व्यापक बाजार जानकारी प्राप्त की जा सकती है।

सारांश

Gaussian Channel प्रवृत्ति ट्रैकिंग रणनीति Gaussian फ़िल्टरिंग तकनीक पर आधारित एक प्रवृत्ति अनुसरण व्यापार रणनीति है, जो बाजार की मुख्य प्रवृत्ति को पकड़कर दीर्घकालिक स्थिर लाभ प्राप्त करती है। रणनीति Gaussian Channel संकेतक का उपयोग करके प्रवृत्ति की दिशा और ताकत की पहचान करती है, साथ ही विलंबता कम करने और त्वरित प्रतिक्रिया की सुविधा प्रदान करती है। रणनीति का लाभ अच्छी प्रवृत्ति अनुसरण क्षमता और कम लेन-देन आवृत्ति में है, लेकिन इसमें पैरामीटर अनुकूलन, प्रवृत्ति मोड़ और अस्थिर बाजार जैसी जोखिम भी हैं। भविष्य में, अन्य तकनीकी संकेतकों को शामिल करने, गतिशील पैरामीटर अनुकूलन, जोखिम नियंत्रण मॉड्यूल जोड़ने और बहु-समय सीमा विश्लेषण के माध्यम से रणनीति को और अनुकूलित किया जा सकता है, जिससे इसकी स्थिरता और लाभप्रदता में और सुधार हो सकता है।

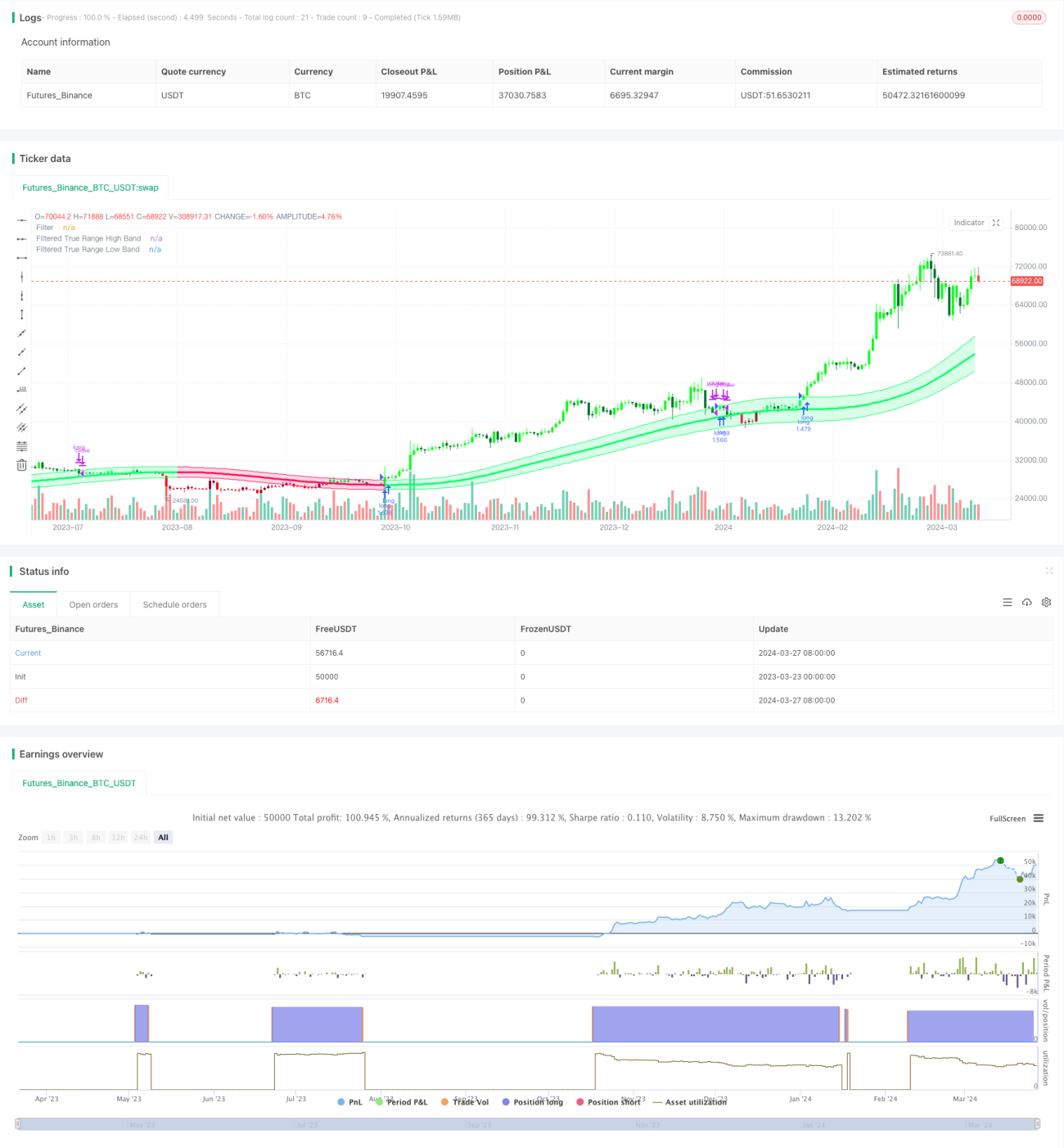

/*backtest

start: 2023-03-23 00:00:00

end: 2024-03-28 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="Gaussian Channel Strategy v2.0", overlay=true, calc_on_every_tick=false, initial_capital=1000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.1, slippage=3)

//------------------------------------------------------------------------------------------------------------------------------------------------------------------ 1