Strategi Trend Following dengan Persilangan Kemiringan Rata-rata Bergerak

Ikhtisar

Strategi ini memanfaatkan persilangan kemiringan (slope) dari dua Exponential Moving Average (EMA) dengan panjang berbeda untuk menghasilkan sinyal trend-following. Secara default digunakan EMA dengan panjang 130 dan 400, kombinasi kedua parameter ini bekerja dengan baik.

Ketika kemiringan EMA cepat (fast) melintas ke atas kemiringan EMA lambat (slow) dan harga berada di atas EMA 200 periode, maka posisi long dibuka. Ketika kemiringan EMA cepat melintas ke bawah kemiringan EMA lambat dan harga berada di bawah EMA 200 periode, maka posisi short dibuka.

Persilangan berlawanan arah dari kedua kemiringan akan menutup posisi.

Strategi ini bekerja paling baik pada Bitcoin dan altcoin dengan likuiditas tinggi serta kapitalisasi pasar besar, namun juga berfungsi baik pada aset dengan volatilitas tinggi, terutama ketika aset tersebut sering mengalami pergerakan tren.

Paling cocok digunakan pada timeframe 4 jam.

Disertai juga dengan filter volatilitas opsional yang hanya membuka posisi ketika selisih antara kedua kemiringan lebih besar dari ambang batas tertentu, tujuannya untuk menghindari pembukaan posisi saat harga bergerak sideways di mana noise lebih dominan daripada sinyal.

Hasilnya luar biasa, silakan dinikmati!

Prinsip Strategi

Inti dari strategi ini adalah membandingkan kemiringan dari dua garis EMA dengan panjang berbeda.

Pertama, hitung EMA dengan panjang 130 dan 400, kemudian hitung kemiringan masing-masing, lalu hitung EMA dengan panjang 3 dari masing-masing kemiringan untuk mendapatkan kurva kemiringan yang dihaluskan.

Ketika kemiringan EMA cepat melintas ke atas kemiringan EMA lambat, sinyal beli dihasilkan. Ketika kemiringan EMA cepat melintas ke bawah kemiringan EMA lambat, sinyal jual dihasilkan.

Untuk menyaring volatilitas, dapat ditambahkan EMA 200 periode sebagai filter tren, hanya mempertimbangkan sinyal beli ketika harga di atas EMA tersebut, dan sinyal jual ketika harga di bawahnya.

Selain itu, dapat ditambahkan filter volatilitas opsional yang hanya menghasilkan sinyal ketika selisih antara kedua kemiringan melebihi ambang batas yang telah ditentukan, sehingga menyaring persilangan kemiringan dengan volatilitas yang tidak memadai.

Ketika kemiringan cepat dan lambat bersilangan berlawanan arah, posisi ditutup untuk mengunci laba/rugi.

Analisis Keunggulan

-

Menggunakan persilangan kemiringan untuk menghasilkan sinyal, dapat melacak tren secara efektif.

-

Dengan menyesuaikan kombinasi parameter periode EMA, dapat beradaptasi dengan kondisi pasar yang berbeda.

-

Filter tren dapat menghindari kesesatan oleh pergerakan sideways.

-

Filter volatilitas dapat menyaring sinyal palsu.

-

Aturan sederhana dan jelas, mudah dipahami dan diimplementasikan.

-

Dapat digunakan pada berbagai timeframe.

Analisis Risiko

-

Pada kondisi sideways yang ekstrem, dapat terjadi pembukaan dan penutupan posisi yang sering.

-

Parameter periode EMA yang tidak tepat dapat menyebabkan titik balik tren terlewatkan.

-

Perlu menyesuaikan kombinasi parameter secara tepat agar sesuai dengan perubahan kondisi pasar.

-

Mirip dengan sistem MA, pada akhir tren besar dapat terjadi kerugian akibat pembalikan.

Arah Optimasi

-

Coba berbagai kombinasi periode EMA untuk menemukan parameter optimal.

-

Pilih parameter berdasarkan karakteristik masing-masing koin dan kondisi pasar.

-

Pertimbangkan untuk menambahkan strategi stop loss untuk mengendalikan risiko.

-

Pertimbangkan penyesuaian dinamis parameter periode EMA.

-

Coba berbagai nilai ambang batas volatilitas.

-

Uji efektivitas pada berbagai timeframe.

Ringkasan

Strategi ini memiliki kerangka berpikir yang jelas dan mudah dipahami, menggunakan persilangan kemiringan EMA untuk menghasilkan sinyal, dapat melacak tren secara efektif; filter tren dan filter volatilitas yang disertakan dapat mengurangi transaksi noise. Dengan menyesuaikan kombinasi parameter periode EMA, strategi ini dapat beradaptasi dengan berbagai kondisi pasar. Secara keseluruhan, ini adalah strategi trend-following yang sederhana dan praktis, layak untuk diuji dan dioptimalkan dalam perdagangan nyata.

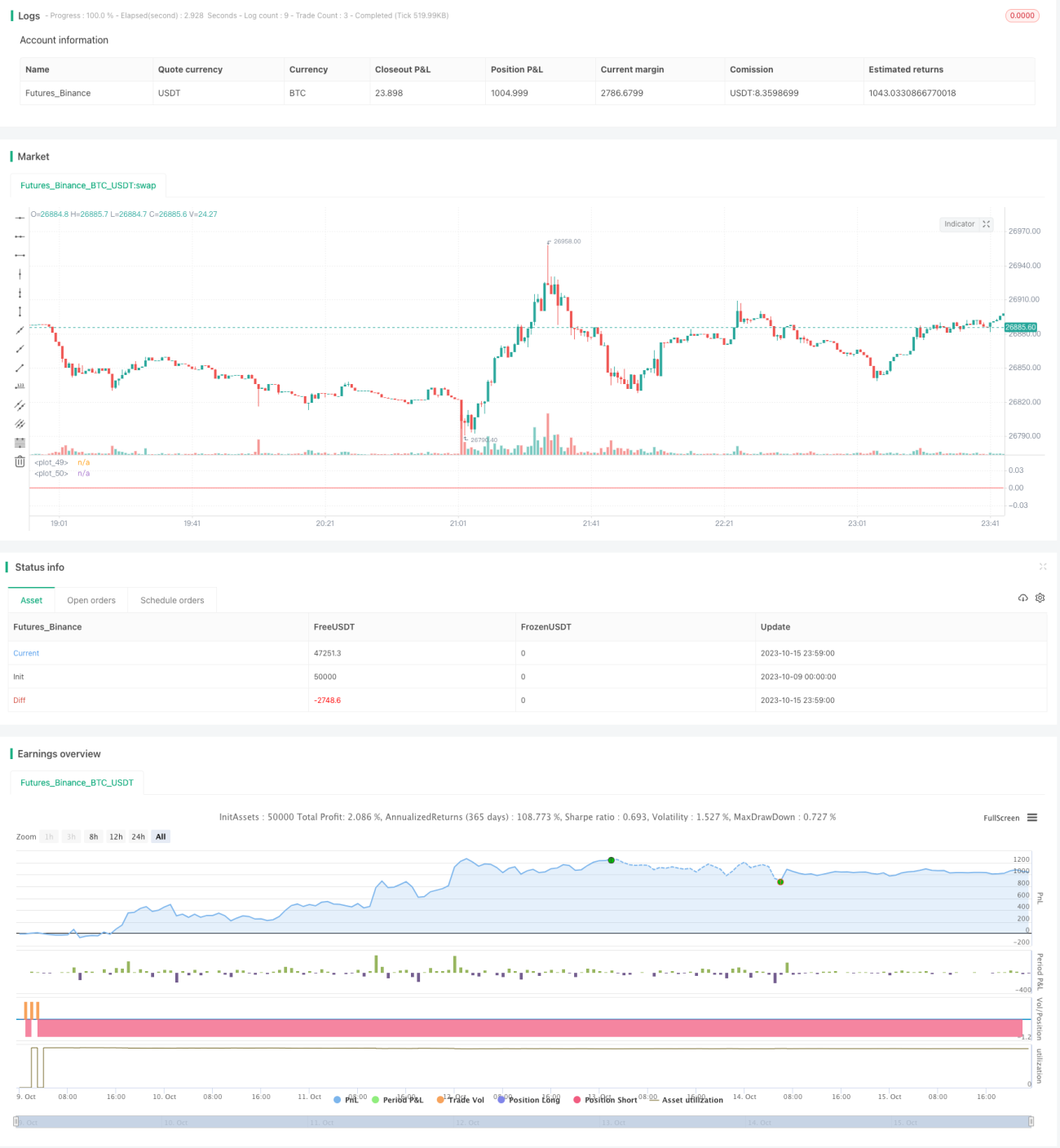

/*backtest

start: 2023-10-09 00:00:00

end: 2023-10-16 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// strategy(title="Slopes",initial_capital=1000, default_qty_type=strategy.percent_of_equity, commission_type=strategy.commission.percent, commission_value=0.06, slippage = 2, default_qty_value=30, overlay=false)

//definizione input- 1