Strategi Trend Following Beli Rendah Jual Tinggi

Ikhtisar

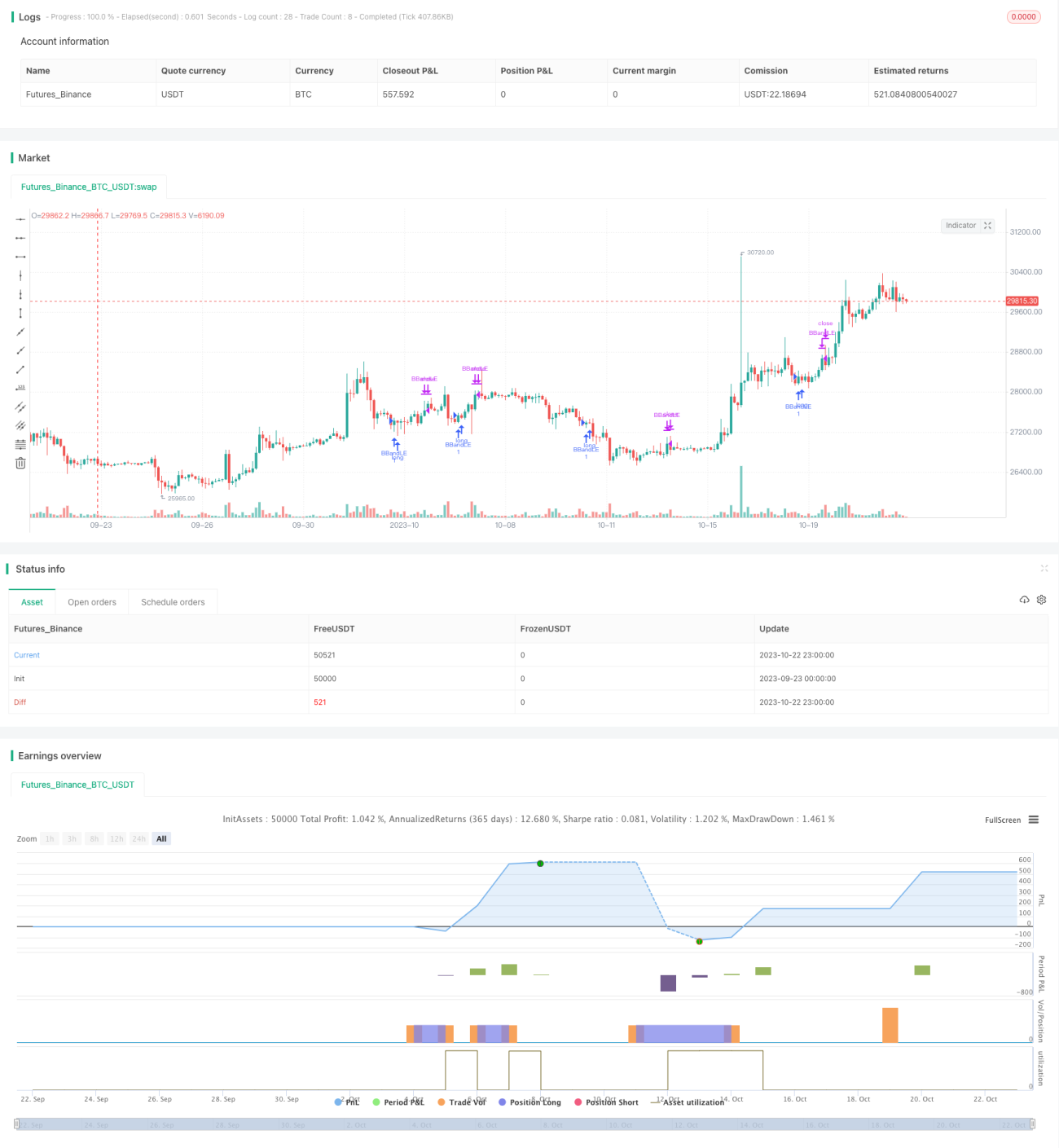

Strategi ini menghitung pita atas dan bawah dari Bollinger Bands, dikombinasikan dengan arah rata-rata pergerakan jangka panjang dan pendek, untuk mewujudkan strategi perdagangan otomatis yang membeli di titik terendah dan menjual di titik tertinggi sesuai arah tren. Idenya adalah melacak arah tren jangka panjang saham, membeli di titik terendah saat koreksi jangka pendek untuk membangun posisi long, dan menjual di titik tertinggi overbought untuk merealisasikan keuntungan.

Prinsip Strategi

Strategi ini terutama mewujudkan perdagangan otomatis melalui bagian-bagian berikut:

-

Menghitung pita atas dan bawah Bollinger Bands: Dengan menghitung standar deviasi n periode dari harga close, diperoleh pita atas dan bawah saluran Bollinger Bands.

-

Penentuan tren jangka panjang dan pendek: Menghitung SMA jangka panjang 300 periode dan jangka pendek 20 periode untuk menentukan tren keseluruhan saham dan tren fase saat ini.

-

Sinyal beli: Ketika harga close menembus pita bawah Bollinger Bands, dan SMA jangka panjang berada di atas, serta SMA jangka pendek mulai naik, maka dianggap sebagai titik terendah rentang dan menghasilkan sinyal beli.

-

Sinyal jual: Ketika harga close menembus pita atas Bollinger Bands, dan SMA jangka panjang berada di bawah, serta SMA jangka pendek mulai turun, maka dianggap sebagai titik tertinggi rentang dan menghasilkan sinyal jual.

-

Menggunakan grup pesanan OCO untuk memastikan stop loss dan take profit.

Melalui desain ini, strategi dapat secara otomatis mengidentifikasi waktu pembelian saat koreksi jangka pendek dan waktu penjualan di titik tertinggi overbought, sesuai dengan tren besar, sehingga mewujudkan strategi perdagangan tren.

Analisis Keunggulan

Strategi ini memiliki beberapa keunggulan berikut:

- Mengidentifikasi tren secara otomatis, tanpa perlu penilaian manual, mengurangi kesulitan operasi.

- Menangkap waktu pembelian saat koreksi jangka pendek secara sistematis, menghindari kehilangan titik terendah.

- Mengidentifikasi waktu penjualan di titik tertinggi overbought secara sistematis, merealisasikan keuntungan tepat waktu.

- Menetapkan titik stop loss dan take profit secara bersamaan, dapat mengendalikan risiko secara efektif.

- Dapat menyaring sebagian besar sinyal perdagangan yang tidak valid, meningkatkan rasio kemenangan.

- Dapat mengikuti tren, menyesuaikan posisi tepat waktu.

- Logika strategi jelas dan mudah dipahami, memudahkan optimasi selanjutnya.

Analisis Risiko

Strategi ini juga memiliki beberapa risiko yang perlu diperhatikan:

- Pemilihan saham target yang tidak tepat dapat mengakibatkan ketidakmampuan mengikuti tren.

- Pengaturan parameter yang tidak tepat dapat menyebabkan frekuensi perdagangan terlalu tinggi atau kehilangan waktu perdagangan.

- Peristiwa tak terduga yang menyebabkan pembalikan tren dapat memperbesar kerugian.

- Titik stop loss yang terlalu dekat dapat menyebabkan stop loss terlalu sering.

- Volume perdagangan yang tidak mencukupi dapat menyebabkan ketidakmampuan mengeksekusi seluruh order.

- Periode backtest yang pendek dapat menyebabkan overfitting.

Tindakan yang sesuai meliputi: memilih saham dengan likuiditas baik dan tren jelas; menyesuaikan parameter untuk mencapai efek optimal; memperhatikan berita penting untuk mencegah pembalikan; melonggarkan titik stop loss secara wajar; mengevaluasi volume perdagangan nyata; memperpanjang periode backtest untuk menguji stabilitas.

Arah Optimasi

Strategi ini dapat dioptimalkan dari arah berikut:

- Optimasi parameter, seperti periode Bollinger Bands, faktor standar deviasi, periode rata-rata pergerakan, dll., untuk menemukan kombinasi parameter terbaik.

- Menambahkan metode stop loss, seperti trailing stop, stop loss berdasarkan rata-rata pergerakan, untuk mengendalikan risiko lebih lanjut.

- Menambahkan manajemen posisi, menyesuaikan ukuran posisi berdasarkan titik kunci, mengelola efisiensi penggunaan dana.

- Menggabungkan indikator volume perdagangan, menghindari breakout palsu dengan volume rendah.

- Menggabungkan indikator Relative Strength Index (RSI), menentukan arah utama beli dan jual.

- Menambahkan algoritma pembelajaran mesin, mewujudkan optimasi parameter otomatis dan evaluasi strategi.

- Menggabungkan dengan strategi lain, membentuk kombinasi multi-strategi untuk meningkatkan stabilitas.

Melalui optimasi ini, efektivitas dan stabilitas strategi dapat lebih ditingkatkan.

Kesimpulan

Strategi ini secara keseluruhan memiliki logika yang jelas dan mudah dipahami. Dengan secara sistematis menangkap waktu pembelian di titik terendah jangka pendek dan waktu penjualan di titik tertinggi, strategi ini dapat secara efektif mengikuti tren saham, memperoleh keuntungan yang baik dengan mengendalikan risiko. Strategi dapat ditingkatkan lebih lanjut melalui optimasi parameter, perbaikan metode stop loss, manajemen posisi, dll., dan memiliki potensi aplikasi yang besar dalam perdagangan nyata. Strategi ini menyediakan kerangka dasar yang baik untuk perdagangan tren otomatis.

- 1