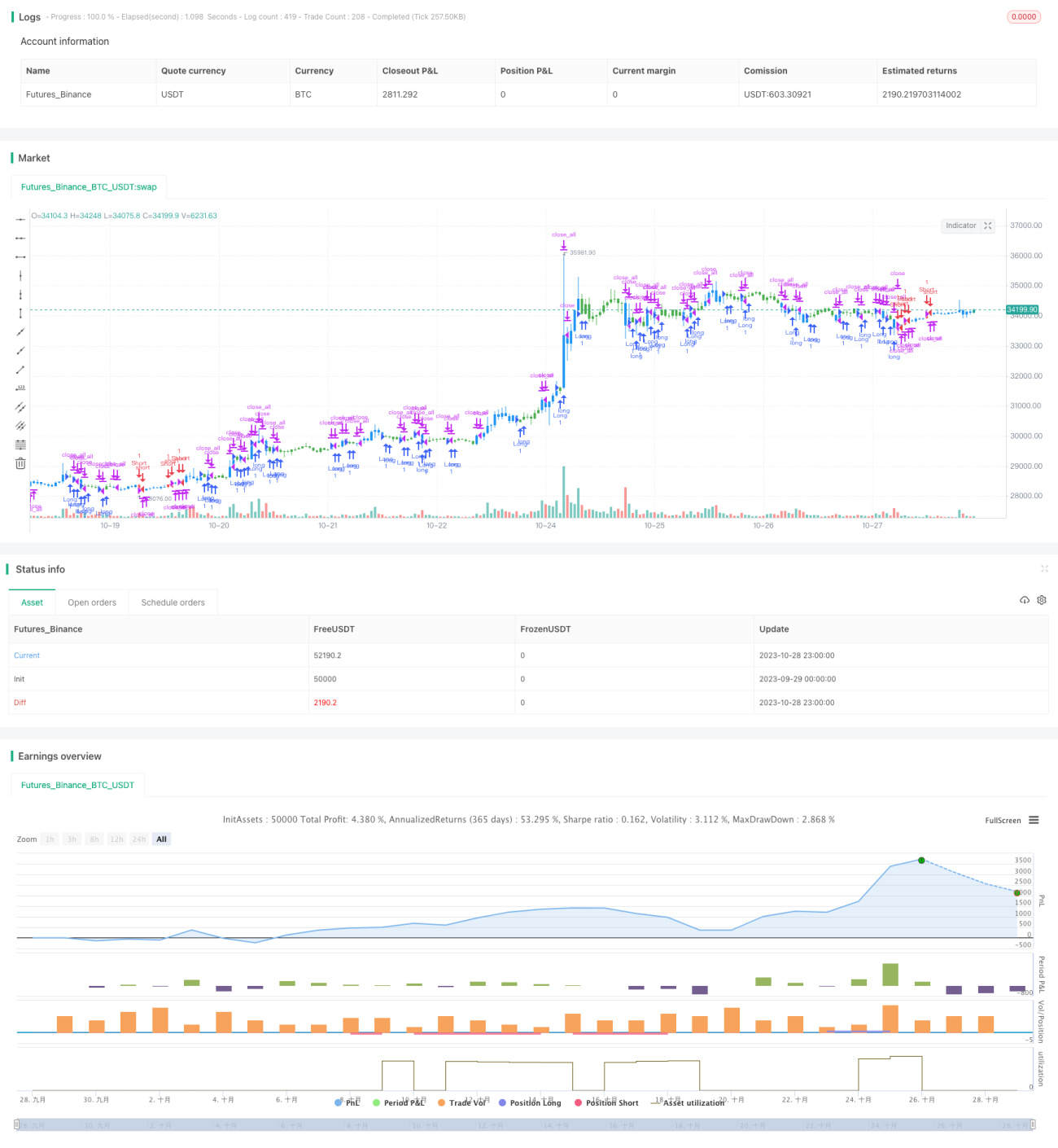

Strategi Pembalikan Momentum Multi-Periode

Ikhtisar

Strategi ini menggabungkan indikator momentum dari kerangka waktu yang berbeda untuk menilai kemampuan pembalikan tren pasar dalam beberapa skala waktu. Strategi ini menggunakan osilator Stochastic untuk menentukan titik pembalikan tren jangka pendek, dan menggabungkannya dengan indikator (Harga Tertinggi - Harga Terendah) / Harga Penutupan dalam periode yang lebih panjang untuk menilai tren jangka menengah-panjang, sehingga mampu menilai pembalikan tren dalam beberapa dimensi waktu.

Prinsip Strategi

Strategi terdiri dari dua bagian:

-

Strategi Pembalikan 123

Bagian ini menggunakan persilangan antara garis cepat dan garis lambat dari osilator Stochastic untuk menentukan pembalikan tren jangka pendek. Secara spesifik, jika harga penutupan lebih tinggi dari hari sebelumnya, dan garis cepat Stochastic berada di bawah garis lambat serta di bawah 50, maka lakukan posisi beli; jika harga penutupan lebih rendah dari hari sebelumnya, dan garis cepat Stochastic berada di atas garis lambat serta di atas 50, maka lakukan posisi jual. Strategi ini memanfaatkan kondisi overbought/oversold jangka pendek dari Stochastic untuk melakukan trading pembalikan jangka pendek. -

Indikator (Harga Tertinggi - Harga Terendah) / Harga Penutupan

Indikator ini mencerminkan volatilitas candle saat ini. Nilai indikator yang besar menunjukkan volatilitas meningkat dan kemungkinan terjadi pembalikan; nilai yang kecil menunjukkan volatilitas menurun dan tren mungkin berlanjut. Strategi menggunakan nilai SMA dari indikator ini untuk menilai pembalikan tren jangka menengah-panjang.

Dengan menggabungkan kedua indikator, strategi dapat menilai pembalikan tren dalam jangka pendek dan jangka menengah-panjang secara bersamaan, sehingga menghasilkan strategi trading multi-kerangka waktu.

Keunggulan Strategi

-

Kombinasi indikator dari beberapa kerangka waktu untuk meningkatkan akurasi

Strategi secara bersamaan menggunakan indikator jangka pendek dan jangka menengah-panjang, sehingga keandalan sinyal pembalikan dapat terjamin dan menghindari sinyal palsu dari indikator tunggal. -

Pengaturan parameter indikator yang fleksibel

Parameter osilator Stochastic dan indikator (Harga Tertinggi - Harga Terendah) / Harga Penutupan dapat disesuaikan dengan pasar, sehingga strategi lebih fleksibel. -

Struktur strategi yang sederhana dan jelas

Strategi berpusat pada Stochastic, dilengkapi dengan penilaian tren jangka menengah-panjang, strukturnya sederhana, mudah dipahami dan dimodifikasi. -

Skalabilitas tinggi

Kerangka strategi sederhana dan umum, memudahkan penambahan indikator lain untuk membangun model multi-faktor.

Analisis Risiko

-

Kinerja buruk di pasar yang sedang tren

Strategi berfokus pada pembalikan, sehingga kinerjanya mungkin kurang baik di pasar yang sedang tren. Perlu penyesuaian parameter agar sesuai dengan pasar yang sedang tren. -

Risiko sinyal palsu dari indikator

Dalam kondisi pasar yang tidak normal, osilator Stochastic dan indikator (Harga Tertinggi - Harga Terendah) / Harga Penutupan dapat memberikan sinyal yang salah, sehingga perlu diwaspadai risiko sinyal palsu. -

Pengaturan parameter indikator memerlukan pengalaman

Parameter osilator Stochastic dan indikator (Harga Tertinggi - Harga Terendah) / Harga Penutupan perlu dioptimalkan sesuai kondisi pasar, jika tidak, kinerja strategi bisa terpengaruh. -

Perlunya pengendalian ukuran posisi yang tepat

Strategi ini adalah strategi pembalikan, fluktuasi untung-rugi mungkin cukup besar, sehingga perlu mengelola posisi dan risiko dengan baik.

Arah Optimasi Strategi

-

Menambahkan lebih banyak indikator untuk membangun model multi-faktor

Dalam kerangka yang ada, faktor tambahan seperti volume perdagangan, indikator pembalikan lainnya, dll., dapat ditambahkan untuk membangun model multi-faktor. -

Menambahkan mekanisme stop loss

Dapat menetapkan trailing stop atau time stop untuk mengontrol kerugian per transaksi secara efektif. -

Optimasi parameter

Parameter dapat dioptimalkan menggunakan metode yang lebih sistematis seperti algoritma genetika. -

Menambahkan pembelajaran mesin

Menerapkan algoritma pembelajaran mesin untuk melatih model yang menilai pembalikan tren dapat meningkatkan akurasi lebih lanjut. -

Menggabungkan analisis sentimen

Memasukkan analisis sentimen dari data tidak terstruktur seperti data sosial untuk membantu memprediksi titik pembalikan.

Kesimpulan

Strategi ini mengintegrasikan indikator dari dimensi waktu jangka pendek dan jangka menengah untuk menilai pembalikan tren dalam beberapa kerangka waktu, merupakan kerangka strategi pembalikan yang sangat baik. Keunggulannya meliputi parameter indikator yang fleksibel, struktur sederhana, dan skalabilitas tinggi. Langkah selanjutnya dapat ditingkatkan dengan menambahkan lebih banyak faktor, optimasi parameter, stop loss, serta pembelajaran mesin untuk meningkatkan profitabilitas dan kemampuan pengendalian risiko. Secara keseluruhan, ide strategi ini inovatif dan layak untuk diteliti serta diterapkan lebih lanjut.

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 23/05/2019

// This is combo strategies for get

// a cumulative signal. Result signal will return 1 if two strategies

// is long, -1 if all strategies is short and 0 if signals of strategies is not equal.

//

// First strategy

// This System was created from the Book "How I Tripled My Money In The

// Futures Market" by Ulf Jensen, Page 183. This is reverse type of strategies.

// The strategy buys at market, if close price is higher than the previous close

// during 2 days and the meaning of 9-days Stochastic Slow Oscillator is lower than 50. - 1