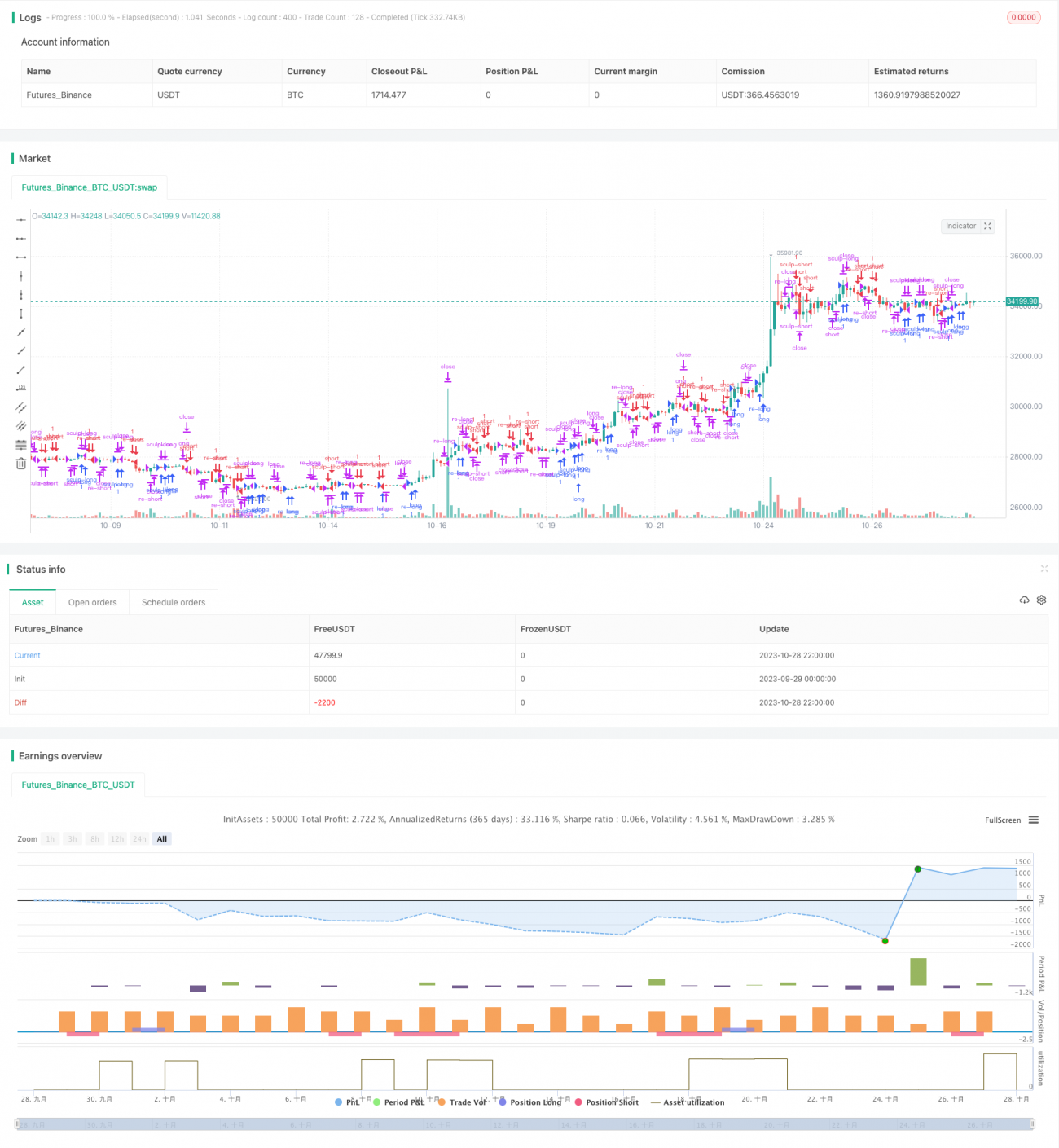

Strategi Hybrid Turtle Median Penutupan MACD

Gambaran Umum

Strategi ini secara komprehensif menggunakan sinyal golden cross dan death cross dari indikator MACD, hubungan antara harga penutupan candle dan garis median, serta karakteristik osilasi harga untuk menentukan waktu masuk dan keluar. Pada saat yang sama, strategi ini menetapkan mekanisme re-entry dan koreksi entry untuk mendapatkan lebih banyak peluang trading sambil mengendalikan risiko, sehingga mencapai keuntungan yang stabil.

Prinsip Strategi

Strategi ini terutama didasarkan pada prinsip-prinsip berikut:

- Menggunakan analisis golden cross dan death cross antara garis cepat dan garis lambat MACD untuk menentukan pasar bullish dan bearish, serta titik entry yang spesifik.

- Menggunakan hubungan antara harga penutupan candle dan garis median untuk menentukan apakah tren bullish/bearish telah berakhir, serta titik keluar.

- Menetapkan mekanisme re-entry, setelah pergerakan MACD saat ini berakhir, jika masih sesuai dengan tren, maka masuk kembali untuk meningkatkan peluang profit.

- Menetapkan mekanisme koreksi entry, jika harga mengalami koreksi parsial tetapi belum berbalik arah, maka menambah posisi, ini termasuk dalam penyesuaian dalam tren.

- Menggabungkan poin-poin di atas, menyesuaikan posisi secara dinamis, memperoleh keuntungan sebanyak mungkin dalam tren, dan keluar dengan cepat saat tren berakhir.

Secara spesifik, strategi pertama-tama menentukan apakah terjadi golden cross atau death cross antara garis cepat dan garis lambat MACD. Jika golden cross, maka ambil posisi long; jika death cross, ambil posisi short. Kemudian, tentukan apakah candle ditutup menyentuh garis median. Jika menyentuh, maka dianggap sebagai akhir tren dan tutup posisi.

Selain itu, strategi juga menetapkan mekanisme re-entry, yaitu setelah tren arah awal berakhir, jika MACD terus menunjukkan sinyal arah yang sama, strategi akan membuka posisi lagi untuk mengikuti tren; juga menetapkan mekanisme koreksi entry, jika harga mengalami penyesuaian kecil tetapi belum sepenuhnya berbalik arah, strategi akan menambah posisi secara wajar, yang merupakan perilaku retracement normal dalam tren.

Melalui pengaturan ini, strategi dapat menyesuaikan posisi secara dinamis selama tren, dengan frekuensi masuk dan keluar yang lebih banyak, memperoleh keuntungan lebih tinggi dengan tetap mengendalikan risiko.

Keunggulan Strategi

Strategi ini menggunakan beberapa indikator secara komprehensif, dengan keunggulan utama sebagai berikut:

- MACD dapat mengidentifikasi tren dan titik pembalikan, menentukan titik entry yang spesifik.

- Hubungan antara harga penutupan dan garis median dapat secara akurat menentukan akhir tren.

- Mekanisme re-entry meningkatkan frekuensi pembukaan posisi, sehingga meningkatkan efisiensi penggunaan dana.

- Mekanisme koreksi entry menambah posisi tepat waktu, sehingga dapat menangkap pergerakan tren secara penuh.

- Frekuensi operasi strategi tinggi tetapi risikonya terkendali, sehingga mudah memperoleh faktor profit yang tinggi.

- Berbagai parameter dapat disesuaikan, sehingga dapat dioptimalkan untuk instrumen dan kondisi pasar yang berbeda.

- Gagasan strategi jelas dan mudah dipahami, penulisan kode sederhana, dan mudah dioperasikan dalam perdagangan nyata.

- Data backtest cukup, keandalan tinggi, dan mudah untuk memverifikasi hasil dalam perdagangan nyata.

Risiko Strategi

Strategi ini juga memiliki risiko utama sebagai berikut:

- Probabilitas sinyal palsu dari MACD, perlu dikombinasikan dengan indikator lain untuk verifikasi.

- Pengaturan stop loss yang terlalu kecil pada level besar dapat menyebabkan keluar dari pasar akibat pergerakan harga yang sangat besar.

- Re-entry dan koreksi entry meningkatkan frekuensi operasi, perlu mengontrol tingkat penggunaan dana.

- Dalam kondisi pasar rebound, koreksi entry dapat menyebabkan kerugian yang cukup besar.

- Instrumen trading dan pengaturan parameter perlu dioptimalkan, tidak berlaku untuk semua instrumen.

- Perlu backtest dan optimasi berkelanjutan, serta menyesuaikan parameter sesuai pasar.

- Dalam perdagangan nyata, perlu mempertimbangkan dampak biaya slippage.

Langkah-langkah manajemen risiko yang sesuai meliputi: menetapkan stop loss dan take profit untuk memastikan kerugian per perdagangan terbatas; mengevaluasi tingkat penggunaan dana, menjaga cadangan kas yang wajar; melakukan backtest dengan kombinasi parameter yang sesuai untuk instrumen tertentu; terus memantau perubahan karakteristik pasar untuk mengoptimalkan parameter; mempertimbangkan dampak biaya slippage dalam backtest dan simulasi.

Arah Optimasi Strategi

Strategi ini dapat dioptimalkan lebih lanjut dari beberapa aspek berikut:

- Menggabungkan indikator lain untuk verifikasi sinyal, meningkatkan akurasi sinyal. Misalnya indikator KDJ, dll.

- Menetapkan standar stop loss dan take profit dinamis adaptif.

- Mengoptimalkan logika kondisi re-entry dan koreksi entry.

- Optimasi parameter per instrumen, menetapkan kombinasi parameter optimal.

- Mengoptimalkan rasio penggunaan dana, menetapkan batasan dana untuk re-entry dan koreksi entry.

- Menggabungkan indikator volume, menghindari kerugian dari penambahan posisi saat pasar rebound.

- Menambahkan mekanisme keluar, seperti menetapkan trailing stop, dll.

- Mempertimbangkan untuk mengemas strategi menjadi trading bot, mewujudkan perdagangan otomatis.

- Menambahkan faktor pertimbangan perdagangan nyata, seperti biaya slippage.

Melalui optimasi ini, stabilitas, adaptabilitas, tingkat otomatisasi, dan efektivitas perdagangan nyata dari strategi dapat lebih ditingkatkan.

Kesimpulan

Strategi ini mengintegrasikan sinyal trading dari indikator MACD, analisis harga penutupan candle, dan mekanisme multi-entry, menangkap tren sambil mengendalikan risiko, merupakan gagasan strategi trading kuantitatif yang cukup efisien. Strategi ini memiliki keunggulan seperti frekuensi operasi tinggi, efisiensi penggunaan dana yang baik, dan tingkat kesulitan implementasi yang rendah, tetapi juga perlu memperhatikan kontrol risiko dan optimasi strategi, memiliki nilai praktis yang kuat dan ruang pengembangan. Jika dikombinasikan dengan teknologi robot untuk mewujudkan otomatisasi, ini dapat menjadi solusi trading kuantitatif yang sangat praktis.

- 1