Strategi Persilangan Rata-rata Bergerak untuk Mengikuti Tren

Ikhtisar

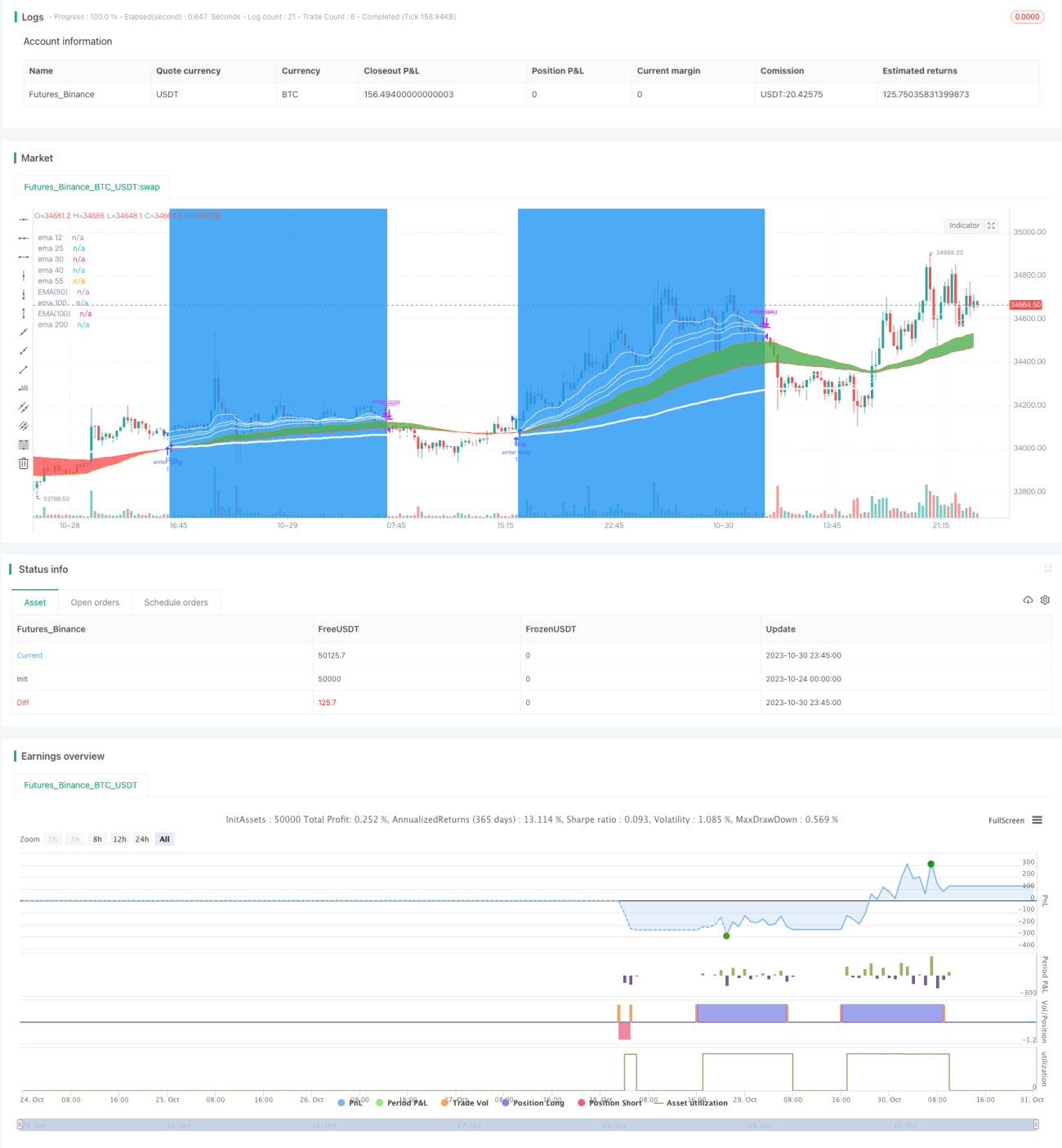

Strategi ini menggunakan prinsip golden cross dan death cross dari moving average, dikombinasikan dengan indikator RSI sebagai bantuan dalam mengidentifikasi dan mengikuti tren. Ketika moving average jangka pendek melintasi di atas moving average jangka panjang, posisi beli (long) diambil; ketika moving average jangka pendek melintasi di bawah moving average jangka panjang, posisi jual (short) diambil. Ini adalah strategi pengikut tren yang cukup klasik.

Prinsip Strategi

Strategi ini terutama didasarkan pada prinsip-prinsip berikut:

- Menggunakan EMA (Exponential Moving Average): Lebih responsif terhadap perubahan harga terbaru dibandingkan SMA, sehingga memberikan reaksi lebih cepat terhadap breakout.

- Persilangan Dua Moving Average: Persilangan MA jangka pendek ke atas MA jangka panjang adalah sinyal beli, sedangkan persilangan ke bawah adalah sinyal jual. Menggunakan prinsip golden cross dan death cross untuk menentukan perubahan tren.

- Bantuan Indikator RSI: Menjual saat RSI berada di wilayah tinggi dan turun, membeli saat RSI berada di wilayah rendah dan naik, untuk menghindari false breakout.

- Penumpukan MA dengan Periode Berbeda: Garis periode 55 digunakan sebagai sinyal untuk perubahan tren jangka pendek, garis periode 100 untuk tren jangka menengah, dan garis periode 200 untuk tren jangka panjang.

- Menetapkan Stop Loss dan Take Profit: Menentukan rasio stop loss dan take profit yang wajar untuk mengendalikan risiko.

Logika perdagangan strategi ini terutama sebagai berikut:

- Ketika EMA periode 55 melintasi di atas EMA periode 100, dan EMA periode 12 berada di atas EMA periode 200, maka dilakukan posisi beli (long).

- Ketika EMA periode 100 melintasi di bawah EMA periode 200, maka dilakukan posisi jual (short).

- Setelah entry, tetapkan kondisi stop loss dan take profit untuk mengoptimalkan keuntungan.

- Ketika indikator RSI menunjukkan sinyal overbought atau oversold, segera tutup posisi long atau short yang sesuai untuk menghindari risiko pembalikan.

- Dengan menggabungkan EMA dari berbagai periode, strategi ini dapat mempertimbangkan identifikasi tren sekaligus konfirmasi pembalikan, mengikuti tren jangka menengah dan panjang sambil menghindari jebakan.

Keunggulan Strategi

Keunggulan utama strategi ini meliputi:

- Logika yang jelas: Menentukan arah tren melalui persilangan MA yang sederhana, mudah dipahami dan diimplementasikan.

- Respons cepat: Menggunakan EMA, sehingga lebih cepat merespons perubahan harga dan menangkap perubahan tren tepat waktu.

- Penggunaan multi-periode MA: Menggabungkan beberapa kelompok MA untuk melacak tren dan mengidentifikasi pembalikan secara bersamaan.

- Filter RSI: Mengurangi false breakout dan meningkatkan akurasi sinyal.

- Parameter default yang wajar: Stop loss dan take profit default dapat mengendalikan risiko transaksi secara efektif.

- Skalabilitas tinggi: Dapat dioptimalkan dengan menyesuaikan parameter MA, stop loss/take profit, dll., sesuai dengan pasar.

Analisis Risiko

Risiko utama yang ada pada strategi ini adalah:

- Sensitif terhadap volatilitas pasar: Rentan terjebak. Jika menghadapi pasar yang berk berk berkepanjangan, akan menghasilkan terlalu banyak transaksi yang tidak efektif.

- Parameter default mungkin tidak sesuai: Mungkin tidak cocok untuk semua instrumen dan periode pasar, perlu dioptimalkan secara spesifik.

- Tidak mempertimbangkan fundamental dan peristiwa besar: Murni didorong oleh indikator teknis, rentan terhadap jebakan.

- Potensi kerugian saat indeks naik tetapi saham terdisparitas: Strategi ini mungkin tidak menghasilkan keuntungan.

- Risiko kehilangan sebagian besar keuntungan tren akibat take profit terlalu dini.

Untuk mengatasi risiko-risiko ini, optimasi dan perbaikan dapat dilakukan dengan cara berikut:

- Menggabungkan filter seperti volume perdagangan: Untuk menghindari kerugian akibat false breakout.

- Melakukan backtest parameter: Menyesuaikan agar lebih sesuai dengan karakteristik spesifik instrumen.

- Memperpendek waktu penahanan posisi: Menerapkan stop loss dan take profit tepat waktu untuk menghindari risiko pergerakan sideway yang berkepanjangan.

- Menggabungkan indikator fundamental: Untuk menghindari pukulan saat peristiwa berita buruk terjadi.

Arah Optimasi Strategi

Strategi ini dapat dioptimasi dari aspek-aspek berikut:

- Optimasi parameter sistem MA: Mencari kombinasi periode MA jangka pendek, menengah, dan panjang yang lebih sesuai. Dapat mencoba metode optimasi seperti Machine Learning.

- Membandingkan efektivitas harga penutupan vs. harga tipikal: Dalam strategi ini.

- Menggunakan volume sebagai filter: Hanya menghasilkan sinyal saat volume besar.

- Mengoptimalkan kondisi stop loss dan take profit: Agar lebih tepat sasaran. Juga dapat menerapkan stop loss/take profit dinamis yang menyesuaikan level secara proporsional.

- Menggabungkan indikator lain: Seperti Stoch, MACD, Bollinger Bands, dll., untuk membangun strategi komposit guna meningkatkan performa.

- Melakukan backtest pada berbagai instrumen, periode, dan fase pasar: Untuk mengevaluasi efektivitas strategi dan melakukan perbaikan lebih lanjut.

- Mempertimbangkan optimasi parameter multi-dimensi dengan bantuan algoritma machine learning.

Kesimpulan

Strategi ini memiliki kerangka berpikir yang jelas dan mudah dipahami, menentukan arah tren melalui prinsip persilangan MA yang sederhana. Keunggulannya meliputi kemudahan implementasi, keandalan default, dan skalabilitas tinggi. Namun, strategi ini juga memiliki risiko pasar tertentu, sehingga perlu terus dioptimalkan parameter dan modul berdasarkan hasil backtest agar strategi lebih stabil dan cerdas. Menggabungkan analisis teknikal volume dan harga serta penelitian fundamental akan membuat strategi ini lebih komprehensif dan andal.

- 1