Strategi Keseimbangan Celah Singa

Gambaran Umum

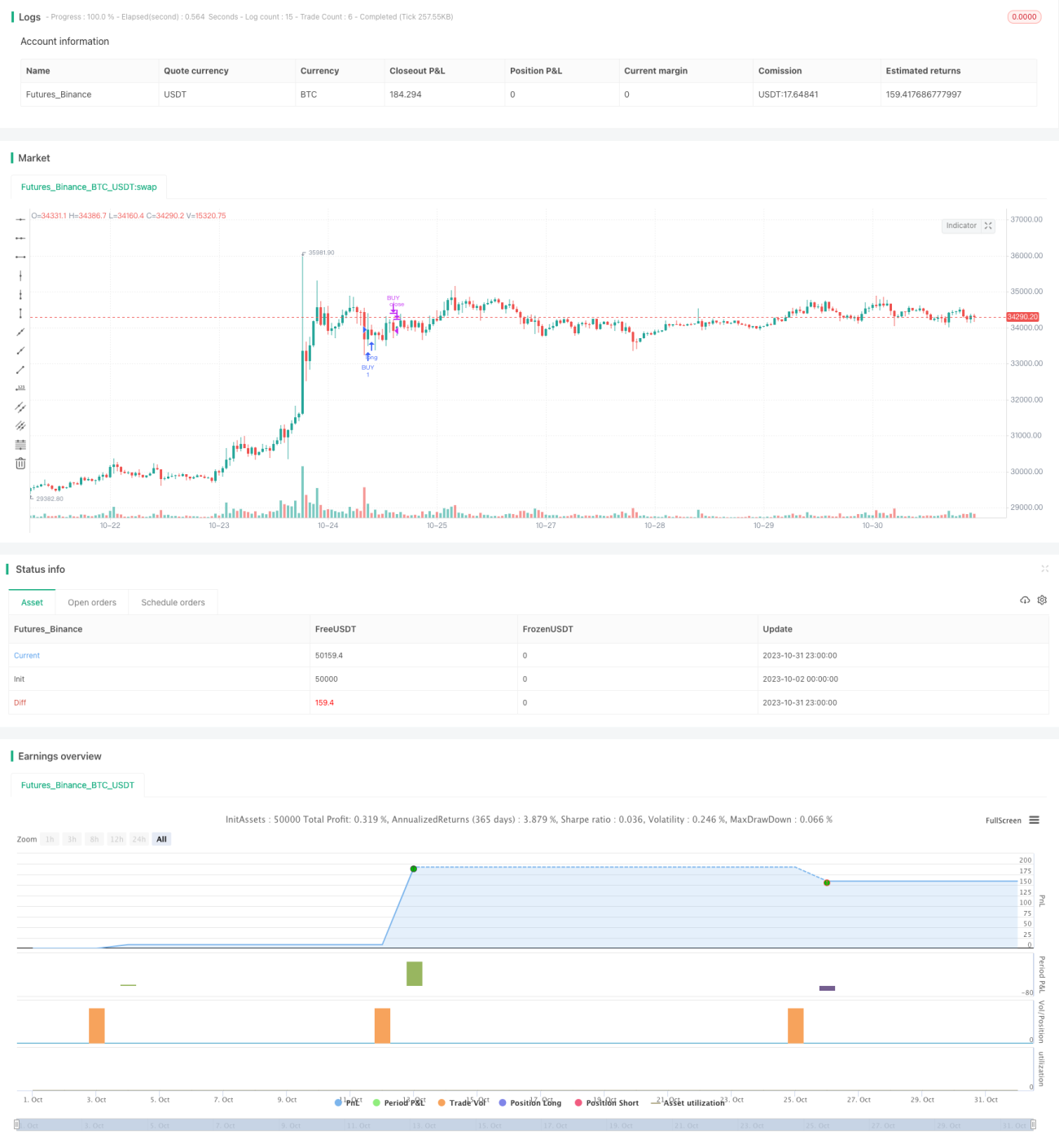

Strategi Keseimbangan Celah Singa adalah strategi trading jangka pendek sederhana yang didasarkan pada persilangan rata-rata bergerak. Strategi ini terutama menggunakan dua rata-rata bergerak. Ketika rata-rata bergerak cepat melintasi dari bawah ke atas rata-rata bergerak lambat, dilakukan posisi long; ketika rata-rata bergerak cepat melintasi dari atas ke bawah rata-rata bergerak lambat, posisi ditutup. Nama strategi diambil dari istilah populer "Celah Singa" di dunia trading, yang berarti menangkap pergerakan harga jangka pendek yang kecil untuk mendapatkan keuntungan dari celah sempit antara rata-rata bergerak.

Prinsip Strategi

Strategi ini menggunakan dua rata-rata bergerak: rata-rata bergerak cepat smallMAPeriod dan rata-rata bergerak lambat bigMAPeriod. Kedua rata-rata bergerak membentuk saluran harga, dengan batas bawah saluran adalah rata-rata bergerak cepat dan batas atas saluran adalah rata-rata bergerak lambat. Ketika harga menembus ke atas dari bawah batas bawah saluran (rata-rata bergerak cepat), dilakukan posisi long; ketika harga jatuh ke bawah dari atas batas atas saluran (rata-rata bergerak lambat), posisi ditutup.

Secara spesifik, strategi pertama-tama menghitung rata-rata bergerak cepat smallMA dan rata-rata bergerak lambat bigMA. Kemudian menghitung garis beli batas bawah saluran buyMA, yang merupakan (100 - percentBelowToBuy)% dari rata-rata bergerak lambat. Ketika rata-rata bergerak cepat smallMA melintasi ke atas dari bawah garis beli buyMA, dilakukan posisi long; ketika profit mencapai 1% atau belum profit tetapi telah memegang posisi selama 7 bar K-line, posisi ditutup.

Kesimpulannya, strategi ini menangkap "celah singa" dari rata-rata bergerak, yaitu peluang penembusan batas bawah saluran, untuk meraih keuntungan jangka pendek. Strategi ini juga menetapkan kondisi take profit dan stop loss untuk mengontrol risiko setiap transaksi.

Analisis Keunggulan

Strategi ini memiliki keunggulan sebagai berikut:

-

Konsep sederhana, mudah dipahami dan diimplementasikan. Penggunaan persilangan dua rata-rata bergerak adalah strategi indikator teknis yang paling dasar.

-

Mudah untuk backtest. Strategi ini langsung menggunakan fitur backtest bawaan TradingView, tanpa perlu implementasi tambahan.

-

Visualisasi yang kuat. Dengan TradingView, titik sinyal trading dan statistik backtest dapat langsung ditampilkan pada grafik.

-

Risiko terkendali. Strategi menetapkan kondisi take profit dan stop loss, sehingga dapat mengontrol kerugian setiap transaksi secara efektif.

-

Penyesuaian fleksibel. Pengguna dapat menyesuaikan parameter rata-rata bergerak dan indikator teknis lainnya sesuai kebutuhan, sehingga strategi lebih cocok untuk berbagai instrumen dan gaya trading.

Analisis Risiko

Strategi ini juga memiliki risiko sebagai berikut:

-

Kemungkinan menghasilkan terlalu banyak sinyal. Strategi dua rata-rata bergerak rentan menghasilkan sinyal yang salah berulang kali saat pasar sideways.

-

Ketergantungan pada satu indikator. Hanya menggunakan persilangan rata-rata bergerak sebagai keputusan, mengabaikan faktor lain, sehingga kualitas sinyal mungkin rendah.

-

Kesulitan optimasi parameter. Mengoptimalkan kombinasi parameter periode rata-rata bergerak membutuhkan banyak perhitungan dan sulit menemukan parameter terbaik.

-

Bias backtest. Hasil backtest strategi dua rata-rata bergerak sederhana seringkali lebih baik daripada trading riil.

-

Kesulitan stop loss. Menetapkan titik stop loss tetap sulit menyesuaikan dengan perubahan pasar.

Arah Optimasi

Strategi ini dapat dioptimalkan dari aspek berikut:

-

Menggabungkan indikator lain untuk menyaring sinyal, seperti volume perdagangan, volatilitas, dll., untuk menghindari sinyal yang tidak valid saat pasar sideways.

-

Menambahkan penilaian berdasarkan tren untuk menghindari trading melawan tren. Dapat menambahkan rata-rata bergerak dengan periode lebih panjang untuk menentukan arah tren.

-

Menggunakan machine learning untuk mencari parameter optimal. Menggunakan optimasi parameter sekuensial atau algoritma genetika untuk secara otomatis menemukan kombinasi parameter yang lebih baik.

-

Menambahkan strategi stop loss seperti trailing stop, moving stop, dll., agar stop loss lebih elastis.

-

Mengoptimalkan waktu entry. Dapat menggunakan indikator lain untuk mengidentifikasi waktu entry yang lebih efektif.

-

Menggabungkan penelitian kuantitatif untuk melakukan backtest optimasi pada kombinasi parameter, meningkatkan stabilitas.

-

Mengembangkan sistem trading otomatis, menggunakan program trading untuk optimasi kombinasi parameter dan evaluasi strategi.

Kesimpulan

Strategi Keseimbangan Celah Singa adalah strategi entry-level yang sangat cocok untuk dipelajari oleh pemula. Strategi ini menggunakan prinsip sederhana persilangan dua rata-rata bergerak, menetapkan aturan take profit dan stop loss, sehingga dapat menangkap fluktuasi harga jangka pendek. Strategi ini mudah dipahami dan diimplementasikan, serta memiliki hasil backtest yang baik. Namun, kesulitan optimasinya cukup besar, dan hasil trading riil masih diragukan. Kita dapat meningkatkan strategi ini dengan memperkenalkan indikator teknis lain, mengoptimalkan parameter, dan mengembangkan sistem trading otomatis. Secara keseluruhan, Strategi Keseimbangan Celah Singa menyediakan platform belajar yang sangat baik bagi pemula dalam trading kuantitatif.

/*backtest

start: 2023-10-02 00:00:00

end: 2023-11-01 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © TraderHalai

// This script was born out of my quest to be able to display strategy back test statistics on charts to allow for easier backtesting on devices that do not natively support backtest engine (such as mobile phones, when I am backtesting from away from my computer). There are already a few good ones on TradingView, but most / many are too complicated for my needs.

//- 1