Strategi Skor Indikator

Gambaran Umum

Strategi ini menghitung selisih k antara dua indikator ROC dan SMA, kemudian menjumlahkan k dalam jangka waktu tertentu. Berdasarkan tanda positif atau negatif dari jumlah tersebut (sum), strategi menentukan apakah akan melakukan posisi beli (long) atau jual (short). Strategi ini termasuk dalam strategi perdagangan jangka pendek.

Prinsip Strategi

Strategi ini pertama-tama menghitung SMA (Simple Moving Average) dengan panjang l dan indikator ROC dengan panjang l. Kemudian menghitung selisih k antara harga penutupan saat ini dengan SMA. Selanjutnya, menghitung akumulasi jumlah k selama s hari untuk mendapatkan sum. Ketika sum > 0, lakukan posisi beli; ketika sum < 0, lakukan posisi jual.

Secara spesifik, dalam kode:

- Hitung SMA dengan panjang l, sebut saja a.

- Hitung ROC dengan panjang l, sebut saja r.

- Hitung selisih antara harga penutupan saat ini dengan SMA: k = close - a.

- Lakukan akumulasi jumlah k selama s hari, dapatkan sum.

- Jika sum > 0, lakukan posisi beli; jika sum < 0, lakukan posisi jual.

- Kondisi keluar posisi: saat posisi beli ditutup jika sum < 0; saat posisi jual ditutup jika sum > 0.

Kunci dari strategi ini adalah menghitung akumulasi jumlah k (sum), menggunakan tanda sum sebagai sinyal transaksi. Ketika dalam periode terakhir k > 0, berarti harga sedang naik, lakukan posisi beli; ketika dalam periode terakhir k < 0, berarti harga sedang turun, lakukan posisi jual.

Analisis Kelebihan

Strategi ini merupakan strategi perdagangan jangka pendek yang sederhana dan praktis, dengan kelebihan sebagai berikut:

- Kombinasi indikator yang digunakan cukup sederhana, mudah dipahami dan diimplementasikan.

- Dengan melakukan filter melalui selisih indikator, dapat menemukan peluang transaksi yang lebih akurat.

- Akumulasi jumlah dari selisih tersebut memungkinkan penangkapan tren jangka pendek dengan lebih tepat.

- Parameter l dan s dapat disesuaikan dengan pasar untuk beradaptasi dengan siklus yang berbeda.

- Logika strategi jelas, program sederhana, mudah dimodifikasi dan dioptimalkan.

- Efisiensi penggunaan modal tinggi, memungkinkan transaksi jangka pendek yang sering.

Analisis Risiko

Strategi ini juga memiliki risiko tertentu, terutama:

- Risiko transaksi jangka pendek cukup besar, ada kemungkinan kerugian.

- Pengaturan parameter yang tidak tepat dapat menyebabkan frekuensi transaksi terlalu tinggi atau kehilangan peluang.

- Tidak mampu menangani pembalikan tren secara efektif; tanpa stop loss dapat menyebabkan kerugian besar.

- Membutuhkan pemantauan dan penyesuaian parameter yang sering, sangat bergantung pada pengalaman trader.

- Transaksi yang sering cenderung meningkatkan biaya transaksi dan slippage, mempengaruhi profitabilitas.

Solusi untuk mengatasi risiko tersebut antara lain:

- Menyesuaikan parameter dengan tepat untuk mengurangi frekuensi transaksi.

- Menggabungkan indikator tren untuk mengidentifikasi pembalikan tren.

- Mengoptimalkan strategi stop loss untuk mengendalikan kerugian per transaksi.

- Menambahkan modul optimasi parameter otomatis untuk mengurangi ketergantungan pada pengalaman trader.

- Mengoptimalkan modul eksekusi order untuk mengurangi biaya transaksi.

Arah Optimasi

Strategi ini dapat dioptimalkan lebih lanjut dari beberapa aspek berikut:

- Mengoptimalkan metode perhitungan parameter agar lebih adaptif. Dapat dipertimbangkan menggunakan algoritma genetika, rantai Markov, dll. untuk mengoptimalkan parameter secara dinamis.

- Menggabungkan lebih banyak indikator dan kondisi filter untuk meningkatkan kualitas sinyal transaksi. Misalnya, menggabungkan indikator tren untuk menghindari transaksi melawan tren.

- Memperbaiki strategi stop loss, misalnya dengan trailing stop, average stop, dll., untuk mengendalikan kerugian per transaksi.

- Mengoptimalkan strategi manajemen modal, misalnya manajemen risiko poin, alokasi proporsi tetap, dll., untuk mengendalikan risiko keseluruhan.

- Mengoptimalkan modul eksekusi order dengan algoritma seperti trend following, slippage control, dll., untuk mengurangi biaya transaksi.

- Menambahkan modul optimasi backtest otomatis untuk mengevaluasi dampak berbagai parameter terhadap strategi dengan cepat.

- Menambahkan modul evaluasi indikator kuantitatif untuk menilai kualitas sinyal transaksi dan meningkatkan stabilitas strategi.

Melalui optimasi di atas, strategi ini dapat dikembangkan menjadi sistem perdagangan jangka pendek yang lebih komprehensif, cerdas, stabil, dan terkendali.

Kesimpulan

Secara keseluruhan, strategi ini menghasilkan sinyal transaksi melalui perhitungan indikator sederhana, logika yang jelas dan mudah diimplementasikan, termasuk dalam strategi perdagangan jangka pendek yang khas. Dengan optimasi lebih lanjut pada parameter, stop loss, manajemen modal, dll., risiko dapat dikurangi, stabilitas ditingkatkan, sehingga menjadi salah satu strategi perdagangan kuantitatif yang layak digunakan. Namun, tidak ada strategi yang sempurna; trader tetap perlu bersikap rasional dan menyesuaikan dengan preferensi risiko masing-masing.

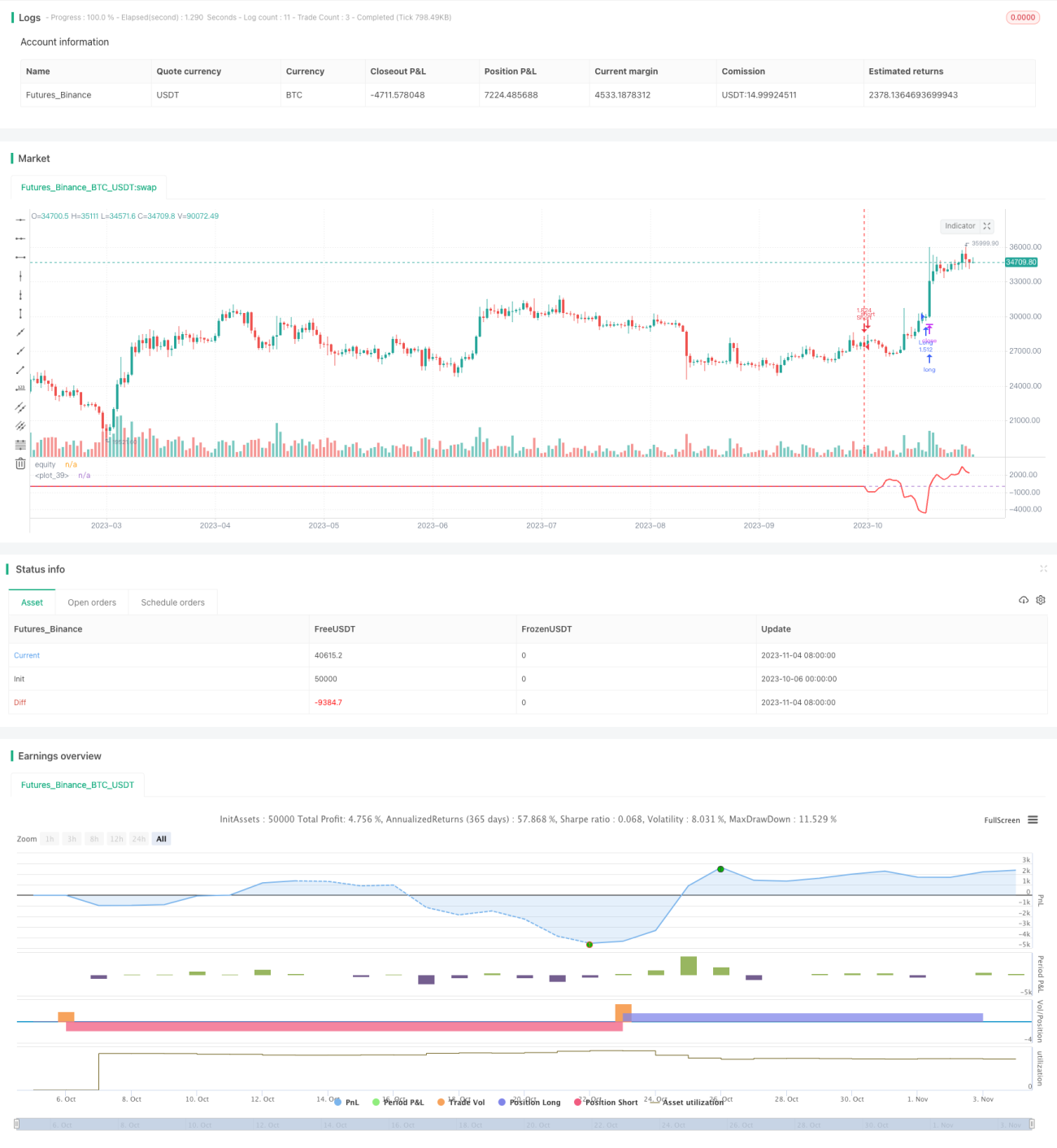

/*backtest

start: 2023-10-06 00:00:00

end: 2023-11-05 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Indicator Integrator Strat",default_qty_type = strategy.percent_of_equity, default_qty_value = 100,currency="USD",initial_capital=662, overlay=false)

l = input(defval=170,title="Length for indicator")- 1