Strategi Jalur Ganda Moving Average dan Trend Following

Ringkasan

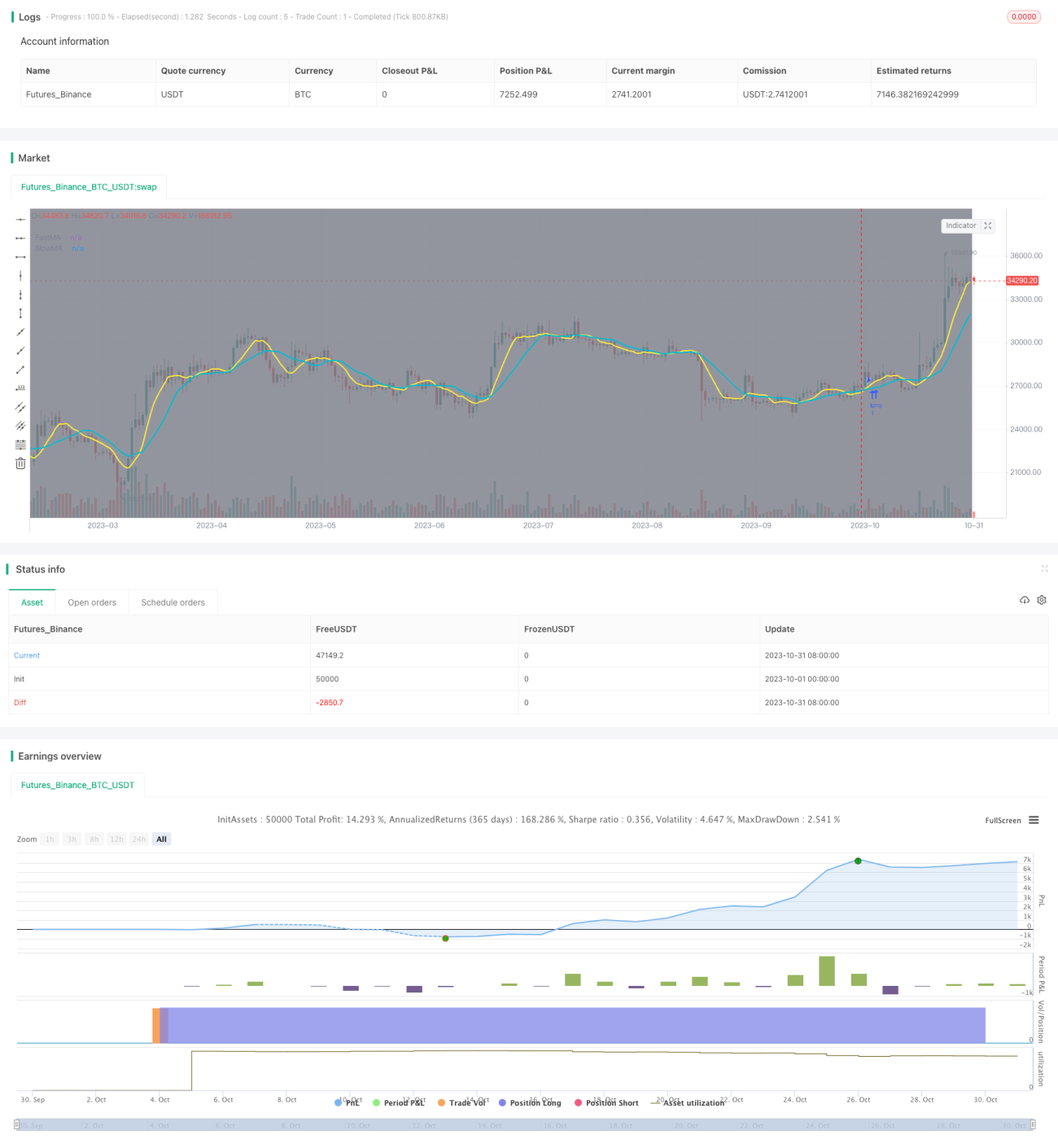

Strategi ini menggunakan sistem jalur ganda yang dibangun dari rata-rata pergerakan cepat dan rata-rata pergerakan lambat, dikombinasikan dengan indeks tren ADX untuk menentukan tren, serta indeks arah DMI untuk menentukan arah tren. Hal ini memungkinkan untuk mengikuti tren setelah terbentuk dan keluar tepat waktu saat tren berbalik, menghindari membeli di puncak dan menjual di dasar. Bersamaan dengan pengujian rentang waktu, strategi dapat diuji kembali efeknya dalam periode waktu yang berbeda.

Prinsip Strategi

-

Rata-rata pergerakan cepat dan rata-rata pergerakan lambat membentuk sistem jalur ganda. Ketika rata-rata pergerakan cepat memotong ke atas rata-rata pergerakan lambat, itu adalah sinyal golden cross, masuk posisi beli; ketika rata-rata pergerakan cepat memotong ke bawah rata-rata pergerakan lambat, itu adalah sinyal death cross, keluar dari posisi.

-

ADX digunakan untuk menentukan keberadaan dan kekuatan tren. Ketika ADX lebih besar dari nilai kritis yang ditetapkan, dianggap tren ada dan cukup kuat. Hanya saat tren kuat, sinyal perdagangan dihasilkan.

-

DI+ dalam DMI digunakan untuk menentukan arah tren. Jika DI+ positif, itu menunjukkan tren naik; jika DI+ negatif, itu menunjukkan tren turun. Hanya ketika arah tren sesuai, sinyal perdagangan dihasilkan.

-

Dengan pengujian rentang waktu, strategi dapat diuji kembali efeknya dalam periode waktu yang berbeda untuk memvalidasi strategi.

Analisis Kelebihan

-

Menggunakan sistem jalur ganda dapat menyaring breakout palsu, menghindari kerugian akibat breakout palsu.

-

Menerapkan ADX untuk menentukan keberadaan dan kekuatan tren, menghindari perdagangan yang sering dalam kondisi sideways.

-

Memanfaatkan DMI untuk menentukan arah tren, memastikan operasi sesuai tren, menghindari perdagangan melawan tren.

-

Pengujian rentang waktu dapat memvalidasi apakah parameter strategi efektif untuk berbagai kondisi pasar, mengoptimalkan pengaturan parameter.

Analisis Risiko

-

Sistem jalur ganda rentan membentuk jebakan bearish atau bullish, perlu waspada terhadap pullback harga yang memicu stop loss.

-

Penentuan ADX memiliki keterlambatan, mungkin melewatkan peluang awal tren, dapat menurunkan nilai kritis.

-

Penentuan arah DMI juga memiliki keterlambatan, sama-sama bisa melewatkan awal tren, dapat memperpendek periode parameter.

-

Pengaturan parameter mungkin perlu disesuaikan untuk rentang waktu yang berbeda, perlu dioptimalkan agar sesuai dengan kondisi pasar.

Arah Optimasi

-

Dapat menguji kombinasi parameter dengan panjang periode yang berbeda untuk menemukan parameter optimal.

-

Dapat menggabungkan indikator lain seperti Bollinger Bands untuk penyaringan guna meningkatkan kualitas sinyal.

-

Dapat menambahkan strategi stop loss untuk menghindari pembengkakan kerugian.

-

Dapat menggunakan metode pembelajaran mesin untuk mengoptimalkan pengaturan parameter secara otomatis.

-

Dapat menggabungkan lebih banyak faktor seperti indikator sentimen, berita, dll. untuk meningkatkan efektivitas strategi.

Kesimpulan

Strategi ini mengintegrasikan keunggulan rata-rata pergerakan, indeks tren, dan indeks arah untuk mencapai penentuan dan pelacakan tren. Sambil memvalidasi efektivitas parameternya, masih perlu terus dioptimalkan agar sesuai dengan lebih banyak kondisi pasar, dengan memperdalam penyesuaian parameter, strategi stop loss, dan integrasi multifaktor untuk meningkatkan stabilitas dan profitabilitas strategi. Secara keseluruhan, strategi ini memberikan ide pelacakan tren yang andal untuk perdagangan kuantitatif.

- 1