Strategi Jangka Pendek RSI dalam Perdagangan Kura-kura

Ringkasan

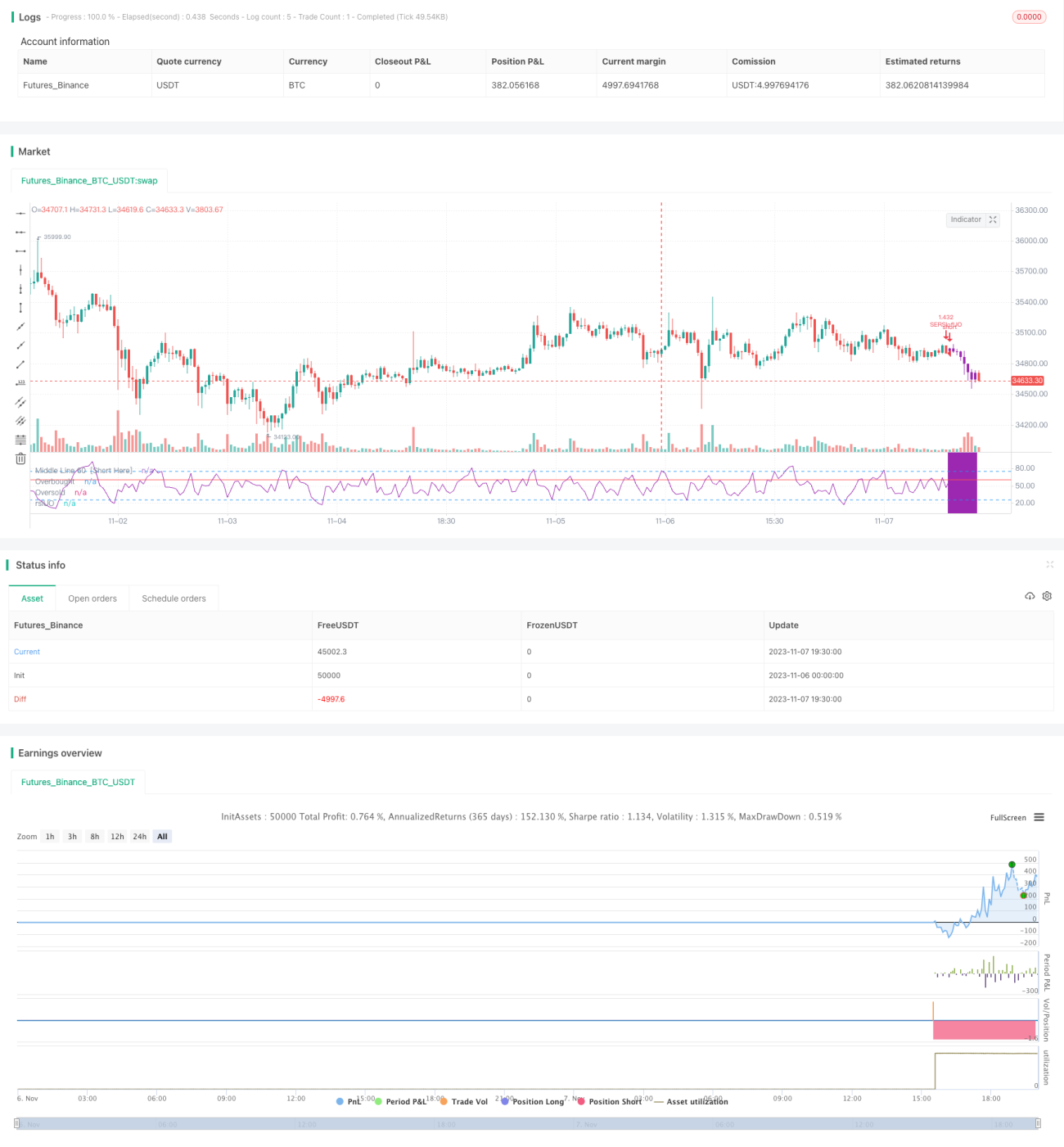

Strategi ini adalah strategi trading jangka pendek yang menggunakan indikator RSI. Strategi ini menggabungkan indikator RSI dan Indikator Buaya Williams, melakukan trading terbalik ketika indikator RSI memasuki area overbought atau oversold, dan termasuk dalam strategi trading jangka pendek yang cukup konservatif.

Prinsip Strategi

Strategi ini terutama didasarkan pada prinsip-prinsip berikut:

-

Menggunakan aturan trading kura-kura, hanya masuk pasar ketika terjadi pembalikan yang jelas, dengan pendekatan trading yang lebih konservatif.

-

Menggunakan indikator RSI untuk menilai kondisi overbought dan oversold pasar. Ketika garis indikator RSI memasuki area overbought (di atas batas default 60) atau area oversold (di bawah batas default 40), hal ini menunjukkan pasar berada pada titik kritis pembalikan, dan pada saat itu dilakukan trading terbalik.

-

Menggabungkan Indikator Buaya Williams untuk menilai tren pasar. Hanya ketika indikator buaya menunjukkan tiga garis rata-rata (garis bibir merah, garis gigi putih, garis rahang biru) tersusun ke bawah, maka dipertimbangkan untuk melakukan posisi short; hanya ketika indikator buaya menunjukkan tiga garis rata-rata tersusun ke atas, maka dipertimbangkan untuk melakukan posisi long.

-

Menggunakan RSI dari RSI (RSI pada indikator RSI) untuk menilai kondisi overbought dan oversold dari indikator RSI itu sendiri, sehingga membentuk efek filter ganda. Hanya ketika garis indikator RSI memasuki area overbought atau oversold, dan pada saat yang sama RSI dari RSI juga memasuki area overbought atau oversold, maka sinyal trading akan dikeluarkan.

-

Menetapkan garis stop loss dan take profit. Ketika harga berbalik mencapai garis take profit atau stop loss, posisi ditutup untuk mengambil untung atau memotong kerugian.

Analisis Keunggulan

Strategi ini memiliki keunggulan sebagai berikut:

-

Mengadopsi strategi trading kura-kura yang kokoh, hanya masuk pasar ketika terjadi pembalikan yang jelas, sehingga dapat menghindari risiko besar akibat tidak adanya arah saat pasar bergejolak.

-

Menggunakan indikator RSI untuk menilai titik pembalikan pasar, indikatornya sederhana dan mudah dioperasikan. Pengaturan RSI dari RSI menghindari whipsaw, dan filter ganda meningkatkan keandalan sinyal.

-

Menggabungkan indikator buaya untuk menilai arah tren, menghindari trading melawan tren. Indikator buaya sebagai kondisi tambahan meningkatkan efek filter.

-

Menetapkan strategi take profit dan stop loss, dapat mengunci keuntungan dan mengendalikan risiko.

-

Mudah untuk mengoptimalkan parameter. Parameter RSI serta kondisi masuk dan keluar dapat disesuaikan menurut pasar yang berbeda untuk mengoptimalkan strategi.

Analisis Risiko

Strategi ini juga memiliki beberapa risiko:

-

Ada kemungkinan indikator RSI memberikan sinyal palsu. Indikator RSI dapat memberikan sinyal overbought atau oversold yang salah. Menggabungkan dengan indikator buaya dapat mengurangi kemungkinan sinyal palsu.

-

Penetapan stop loss yang terlalu besar dapat menyebabkan kerugian membesar. Sebaiknya memperkecil stop loss untuk mengurangi kerugian per transaksi.

-

Pembalikan belum tentu terjadi di area overbought atau oversold RSI. Perubahan struktur pasar dapat menyebabkan perubahan titik pembalikan, parameter harus disesuaikan tepat waktu.

-

Jumlah trading mungkin sedikit, ada kemungkinan tidak ada trading dalam waktu lama. Kondisi masuk dapat dilonggarkan untuk meningkatkan jumlah trading.

-

Pasar dapat terus naik atau turun dalam jangka panjang, sehingga trading jangka pendek terhambat. Periode holding dapat disesuaikan dengan memperpanjang atau memperpendek siklus trading.

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa arah berikut:

-

Mengoptimalkan parameter RSI, menyesuaikan rentang area overbought dan oversold agar sesuai dengan pasar yang berbeda.

-

Menyesuaikan parameter indikator buaya, mengoptimalkan akurasi penilaian arah tren.

-

Mengoptimalkan pengaturan take profit dan stop loss untuk mencapai kontrol drawdown maksimum dan mengunci lebih banyak keuntungan.

-

Menggabungkan indikator lain seperti KDJ, MACD, dll., untuk meningkatkan akurasi sinyal.

-

Menambahkan fungsi stop loss otomatis, trailing stop loss, untuk mengontrol kerugian per transaksi dengan lebih baik.

-

Mengoptimalkan manajemen posisi, menyesuaikan ukuran posisi di bawah kondisi pasar yang berbeda, mengendalikan risiko.

-

Mengoptimalkan periode trading, melakukan trading pada periode waktu dengan tren yang lebih jelas.

Kesimpulan

Secara keseluruhan, strategi ini adalah strategi trading jangka pendek yang cukup kokoh. Strategi ini mengadopsi strategi trading kura-kura yang lebih konservatif, sekaligus menggunakan indikator RSI untuk menilai titik pembalikan, dan dibantu dengan indikator buaya untuk menilai arah tren, sehingga dapat secara efektif menghindari risiko tinggi seperti mengejar harga tinggi dan menjual saat rendah, serta mengunci keuntungan yang relatif stabil. Dengan mengoptimalkan pengaturan parameter, strategi take profit dan stop loss, menggabungkan indikator lain, dan sebagainya, efektivitas strategi ini dapat terus ditingkatkan. Secara keseluruhan, strategi ini cocok bagi investor yang tertarik pada trading pembalikan pasar dan menginginkan keuntungan yang stabil.

- 1