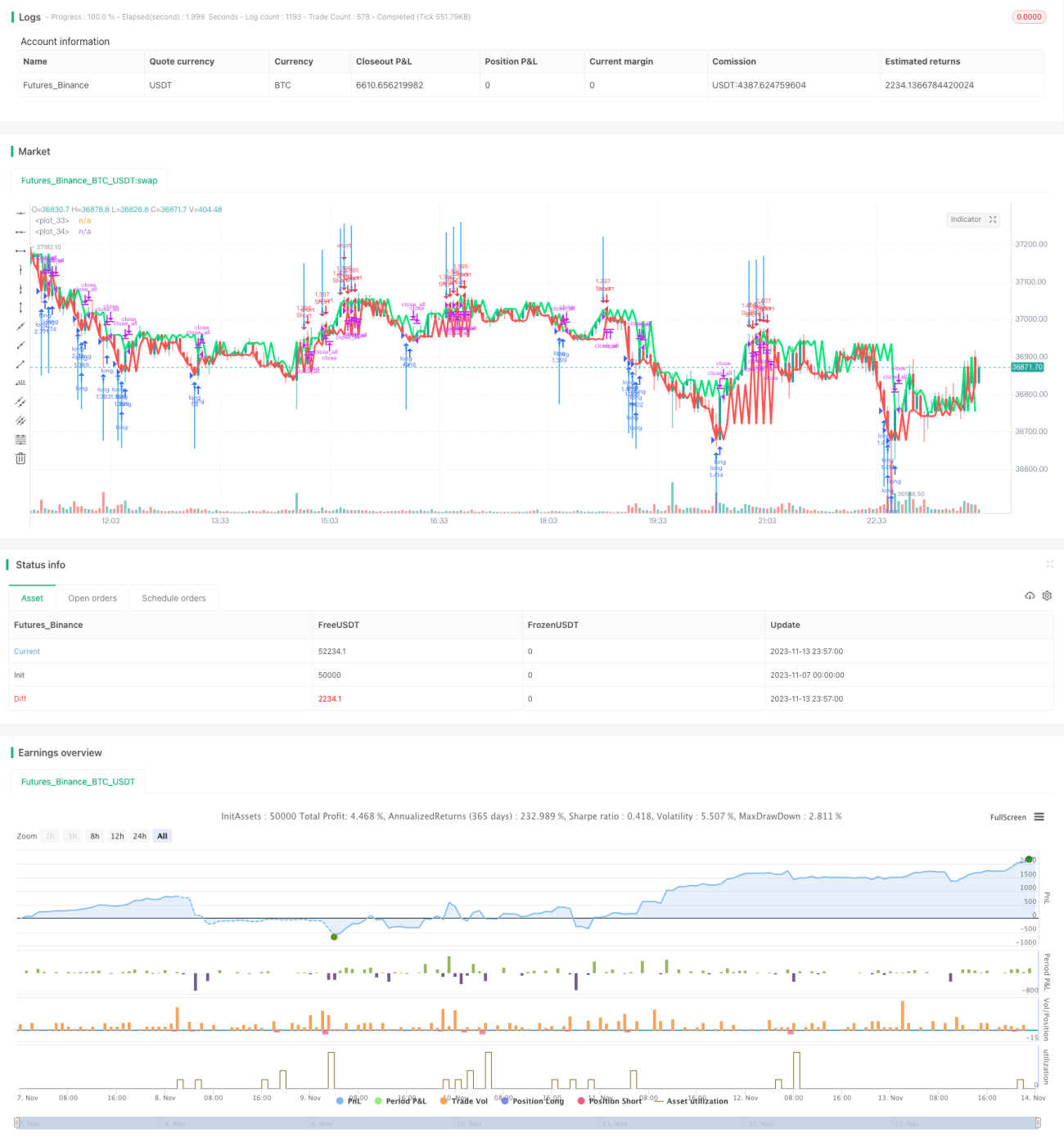

Strategi Kuantitatif Stop Loss Bergerak Berbasis Jarak

Ikhtisar

Strategi ini didasarkan pada konsep trailing stop, menggunakan indikator Distance Close Bars (DCB) untuk menilai pergerakan harga, dan menggabungkan indikator RSI cepat sebagai filter, untuk menerapkan trailing stop dan stop loss dinamis. Strategi ini juga menggunakan prinsip martingale untuk penambahan posisi, cocok untuk trading tren jangka menengah-panjang.

Prinsip

-

Hitung

lastgdanlastryang masing-masing mewakili harga penutupan candle kenaikan terakhir dan harga penutupan candle penurunan terakhir. -

Hitung

distsebagai selisih antaralastgdanlastr. -

Hitung

adistsebagai rata-rata bergerak sederhana 30 periode daridist. -

Ketika

distlebih besar dari dua kaliadist, hasilkan sinyal trading. -

Gabungkan indikator RSI cepat untuk memfilter sinyal, menghindari false breakout.

-

Jika ada sinyal dan tidak ada posisi terbuka, buka posisi dengan persentase tetap sesuai modal.

-

Gunakan prinsip martingale, tambah posisi setelah mengalami kerugian.

-

Tutup posisi ketika harga menyentuh stop loss atau take profit.

Kelebihan

-

Menggunakan indikator DCB untuk menentukan arah tren, mampu menangkap tren jangka menengah-panjang secara efektif.

-

Filter RSI cepat dapat menghindari kerugian akibat false breakout.

-

Mekanisme trailing stop dan take profit dapat mengunci keuntungan dan mengendalikan risiko secara efektif.

-

Prinsip martingale memungkinkan peningkatan ukuran posisi setelah kerugian untuk mengejar keuntungan yang lebih tinggi.

-

Parameter strategi yang diatur dengan wajar, cocok untuk berbagai kondisi pasar.

Risiko

-

Indikator DCB dapat memberikan sinyal yang salah, perlu dikombinasikan dengan indikator lain untuk filtering.

-

Penambahan posisi martingale dapat memperburuk kerugian, diperlukan manajemen modal yang ketat.

-

Penentuan level stop loss yang tidak tepat dapat menyebabkan kerugian melebihi ekspektasi.

-

Perlu mengontrol jumlah posisi secara ketat untuk menghindari melebihi kemampuan modal.

-

Pengaturan kontrak trading yang tidak tepat dapat menyebabkan kerugian besar dalam kondisi pasar ekstrem.

Ide Optimasi

-

Optimalkan parameter DCB untuk menemukan kombinasi parameter terbaik.

-

Coba indikator lain sebagai pengganti RSI cepat untuk filtering.

-

Optimalkan parameter stop loss dan take profit untuk meningkatkan rasio kemenangan strategi.

-

Optimalkan parameter martingale untuk mengurangi risiko penambahan posisi.

-

Uji berbagai instrumen trading dan pilih instrumen terbaik untuk arbitrase.

-

Gabungkan teknik seperti machine learning untuk mengoptimalkan parameter strategi secara dinamis.

Kesimpulan

Secara keseluruhan, strategi ini adalah strategi trend following yang cukup matang. Menggunakan DCB untuk menentukan arah tren, dan RSI cepat untuk memfilter sinyal guna menghindari pembukaan posisi yang salah. Mekanisme stop loss dan take profit dapat mengendalikan kerugian per transaksi secara efektif. Namun strategi ini juga memiliki risiko tertentu, sehingga perlu optimasi parameter lebih lanjut untuk mengurangi risiko dan meningkatkan stabilitas. Secara keseluruhan, strategi ini memiliki konsep yang jelas dan mudah dipahami, cocok untuk trader tren jangka menengah-panjang.

- 1