Strategi Crossover RSI dan Moving Average Multi-Timeframe

Ikhtisar

Strategi Persilangan Rata-Rata Bergerak RSI Multi-Kerangka Waktu adalah strategi pengikut tren multi-kerangka waktu. Strategi ini secara bersamaan menggunakan indikator RSI pada beberapa kerangka waktu, dan menerapkan rata-rata bergerak tertimbang pada setiap RSI kerangka waktu, yang akhirnya digabungkan menjadi dua indikator sinyal komprehensif. Ketika dua indikator sinyal membentuk golden cross, posisi beli (long) diambil; ketika terjadi death cross, posisi jual (short) diambil. Ini adalah strategi persilangan rata-rata bergerak ganda yang khas.

Prinsip

Strategi ini pertama-tama menghitung indikator RSI pada beberapa kerangka waktu (1 menit, 5 menit, 15 menit, dll.), kemudian menerapkan rata-rata bergerak tertimbang (VMA) dengan panjang 15 pada RSI setiap kerangka waktu untuk mendapatkan rata-rata bergerak RSI dari masing-masing kerangka waktu.

Selanjutnya, semua rata-rata bergerak RSI dari berbagai kerangka waktu digabungkan dengan bobot yang sama, digabungkan menjadi dua sinyal: garis cepat dan garis lambat. Garis cepat adalah EMA dengan periode 100, sedangkan garis lambat adalah EMA dengan periode 150.

Ketika garis cepat menembus ke atas garis lambat, sinyal beli dihasilkan; ketika garis cepat menembus ke bawah garis lambat, sinyal jual dihasilkan. Dengan demikian, sinyal persilangan komprehensif RSI multi-kerangka waktu secara efektif dapat melacak tren sambil menyaring kebisingan pasar jangka pendek.

Keunggulan

- Integrasi multi-kerangka waktu dapat menghaluskan kurva harga dan secara efektif menyaring breakout palsu.

- Indikator RSI dapat mencerminkan kondisi overbought/oversold, menghindari pembelian di puncak dan penjualan di dasar.

- Sistem rata-rata bergerak ganda memberikan efek penahanan posisi yang lebih baik dibandingkan sistem rata-rata bergerak tunggal.

- Penggunaan VMA, bukan SMA, dapat mengurangi dampak fluktuasi jangka pendek pada rata-rata bergerak.

Risiko

- Strategi multi-kerangka waktu memerlukan penyesuaian parameter yang cukup tinggi; pengaturan yang tidak tepat dapat menyebabkan entry terlalu awal atau terlambat.

- Sistem rata-rata bergerak tidak cocok untuk mencocokkan kurva dengan baik, dan kinerjanya buruk pada titik balik tren.

- Indikator RSI mudah membentuk divergensi, perhatikan sinyal pembalikan.

Solusi: Menyesuaikan pengaturan parameter kerangka waktu; menggabungkan indikator lain untuk menilai tren, seperti MACD; waspadai munculnya sinyal divergensi RSI.

Arah Optimasi

- Optimalkan jumlah kerangka waktu dan pengaturan parameter untuk menangkap tren dengan lebih baik.

- Pertimbangkan untuk menambahkan mekanisme stop loss untuk mengendalikan risiko.

- Gabungkan dengan indikator lain untuk menilai tren dan divergensi, guna meningkatkan kualitas keputusan.

- Uji parameter periode penahanan posisi yang berbeda untuk menemukan efek penahanan posisi terbaik.

Kesimpulan

Strategi Persilangan Rata-Rata Bergerak RSI Multi-Kerangka Waktu menggunakan penilaian komprehensif indikator RSI di berbagai rentang waktu, memanfaatkan sistem rata-rata bergerak untuk menghaluskan kurva harga dan menghasilkan sinyal perdagangan. Ini adalah strategi pengikut tren multi-kerangka waktu yang khas. Keunggulan strategi ini terletak pada kemampuannya melacak tren secara efektif sambil menyaring kebisingan, namun perlu diperhatikan penyesuaian parameter dan pengendalian risiko. Dengan optimasi lebih lanjut, strategi ini dapat menjadi sistem pengikut tren yang kuat.

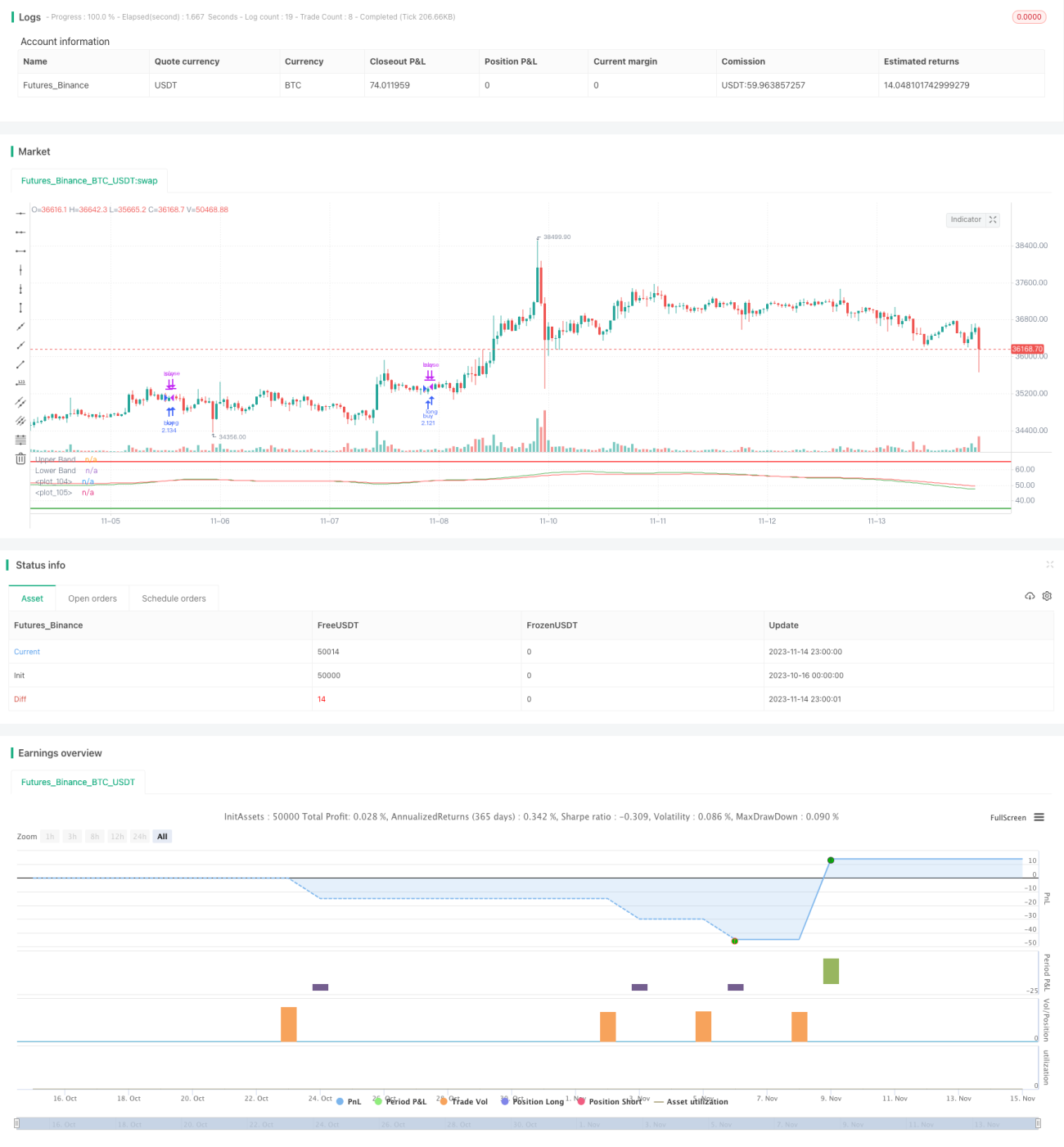

/*backtest

start: 2023-10-16 00:00:00

end: 2023-11-15 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="RSI multitimeframe SMA crossover", shorttitle="RSI multitimeframe strategy", default_qty_type= strategy.percent_of_equity, margin_long=50, default_qty_value=150)

res1 = input(title="Res 01", type=input.resolution, defval="1")- 1