Strategi persilangan moving average

Ikhtisar

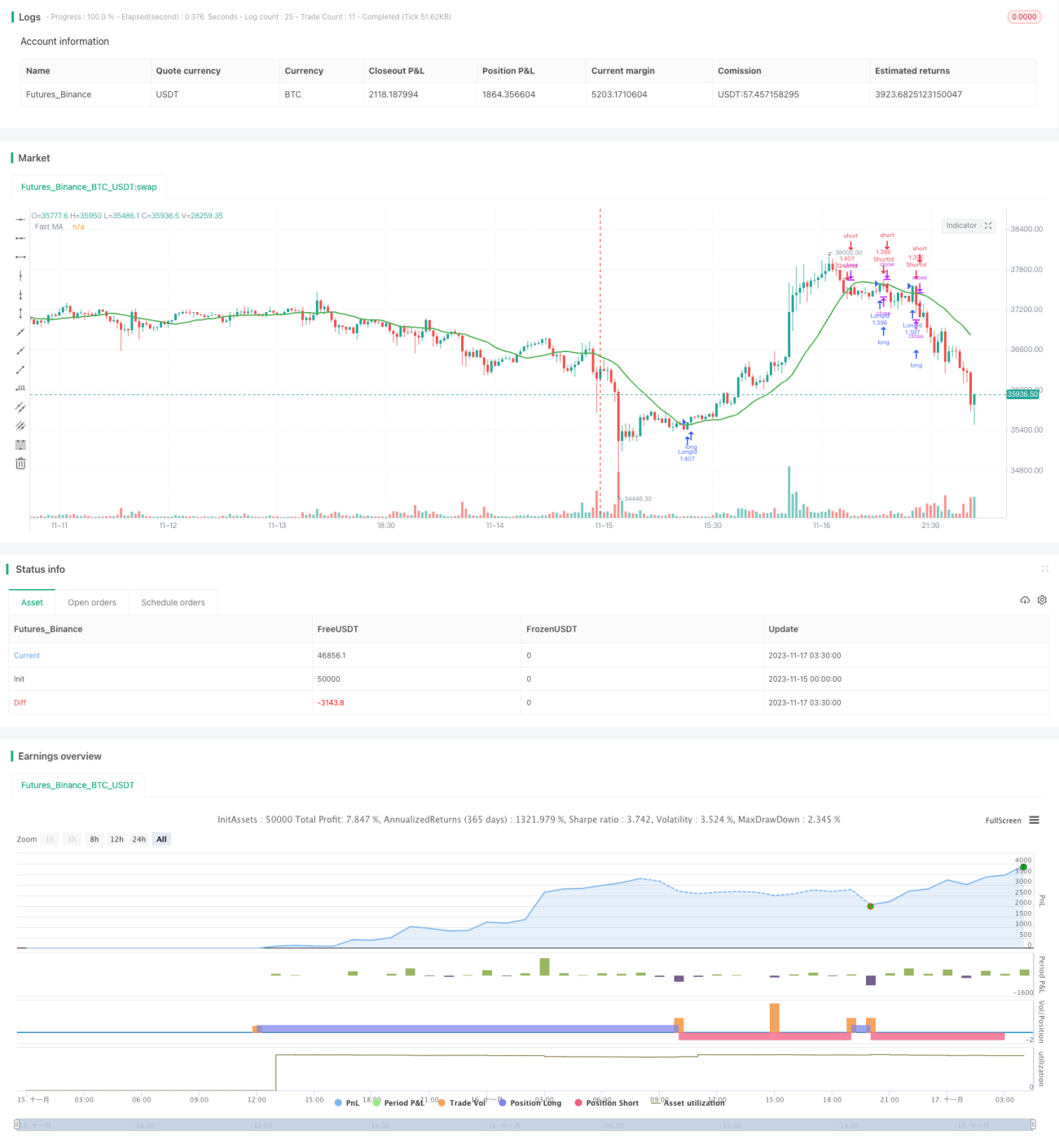

Strategi persilangan rata-rata bergerak (moving average crossover) adalah strategi perdagangan yang didasarkan pada rata-rata bergerak. Strategi ini menggunakan persilangan antara rata-rata bergerak cepat (fast moving average) dan rata-rata bergerak lambat (slow moving average) sebagai sinyal beli dan jual. Ketika rata-rata bergerak cepat menembus ke atas rata-rata bergerak lambat dari bawah, sinyal beli dihasilkan; ketika rata-rata bergerak cepat menembus ke bawah rata-rata bergerak lambat dari atas, sinyal jual dihasilkan.

Prinsip Strategi

Strategi ini menggunakan fungsi sma untuk menghitung rata-rata bergerak sederhana (simple moving average) dengan periode tertentu, yang digunakan sebagai rata-rata bergerak cepat dan lambat. Secara default, strategi menetapkan periode rata-rata bergerak cepat adalah 18 hari, yang dapat disesuaikan melalui parameter.

Ketika rata-rata bergerak cepat menembus ke atas rata-rata bergerak lambat dari bawah, fungsi crossunder mendeteksi sinyal persilangan dan menghasilkan sinyal beli. Ketika rata-rata bergerak cepat menembus ke bawah rata-rata bergerak lambat dari atas, fungsi crossover mendeteksi sinyal persilangan dan menghasilkan sinyal jual.

Strategi menggunakan sinyal track dan sinyal exit untuk mewujudkan perdagangan otomatis. Posisi long (beli) dipicu ketika rata-rata bergerak cepat menembus ke atas rata-rata bergerak lambat dari bawah; posisi short (jual) dipicu ketika rata-rata bergerak cepat menembus ke bawah rata-rata bergerak lambat dari atas. Sinyal exit yang sesuai juga dihasilkan pada persilangan sebaliknya.

Analisis Kelebihan

- Penggunaan persilangan rata-rata bergerak memiliki kemampuan mengikuti tren yang kuat, dapat secara efektif menangkap tren harga.

- Strategi rata-rata bergerak cukup sederhana dan langsung, logika jelas, mudah dipahami dan diimplementasikan.

- Dapat mengoptimalkan strategi dengan menyesuaikan parameter rata-rata bergerak, sehingga sesuai dengan berbagai kondisi pasar.

- Strategi mewujudkan perdagangan otomatis tanpa intervensi manual, mengurangi biaya operasional.

Risiko dan Solusi

- Ketika harga berada dalam kisaran sideways (konsolidasi), akan muncul banyak sinyal persilangan yang tidak valid, mengakibatkan risiko perdagangan yang terlalu sering. Ini dapat dihindari dengan menambahkan kondisi penyaringan.

- Perlu memperhatikan masalah optimasi parameter, karena parameter yang berbeda memiliki dampak besar pada kinerja strategi. Dapat mengoptimalkan parameter melalui backtest, atau memperkenalkan rata-rata bergerak adaptif.

- Ada risiko kehilangan sinyal tertentu, dapat digabungkan dengan indikator lain untuk menyaring sinyal atau sebagai kondisi tambahan.

- Dapat memperkenalkan strategi stop loss untuk mengendalikan kerugian per transaksi.

Arah Optimasi

- Dapat memperkenalkan rata-rata bergerak adaptif atau mengoptimalkan parameter rata-rata bergerak secara dinamis, sehingga parameter rata-rata bergerak dapat menyesuaikan secara dinamis, lebih baik dalam mengikuti pasar.

- Dapat menambahkan kondisi penyaringan untuk menghindari sinyal palsu saat harga sideways dan tren tidak jelas. Misalnya, menambahkan penyaringan volume perdagangan.

- Dapat digabungkan dengan indikator lain, misalnya Bollinger Bands sebagai kondisi penyaringan atau sinyal masuk tambahan, untuk meningkatkan kinerja strategi.

- Dapat memperkenalkan strategi stop loss, untuk mengendalikan kerugian per transaksi dalam batas yang dapat diterima.

Ringkasan

Secara keseluruhan, strategi persilangan rata-rata bergerak adalah strategi pengikut tren yang cukup klasik dan sederhana. Strategi ini terutama menggunakan persilangan rata-rata bergerak sebagai sinyal perdagangan, prinsipnya sederhana dan langsung, mudah dipahami dan diimplementasikan, dan dapat disesuaikan dengan pasar melalui pengaturan parameter. Namun, juga memiliki beberapa kelemahan, seperti mudah terpengaruh oleh kondisi sideways dan perubahan tren, serta sinyal yang terlalu sering. Masalah-masalah ini dapat diperbaiki dengan menambahkan kondisi penyaringan, menyesuaikan parameter secara dinamis, dan memperkenalkan stop loss. Strategi ini memiliki ruang dan arah optimasi yang luas, dan merupakan salah satu strategi dasar dalam perdagangan kuantitatif.

/*backtest

start: 2023-11-15 00:00:00

end: 2023-11-17 04:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "MA Close Strategy", shorttitle = "MA Close",calc_on_order_fills=true,calc_on_every_tick =true, initial_capital=21000,commission_value=.25,overlay = true,default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

MASource = input(defval = open, title = "MA Source")- 1