Strategi Investasi Kuantitatif Berdasarkan Tanggal Pembelian Bulanan

Ikhtisar

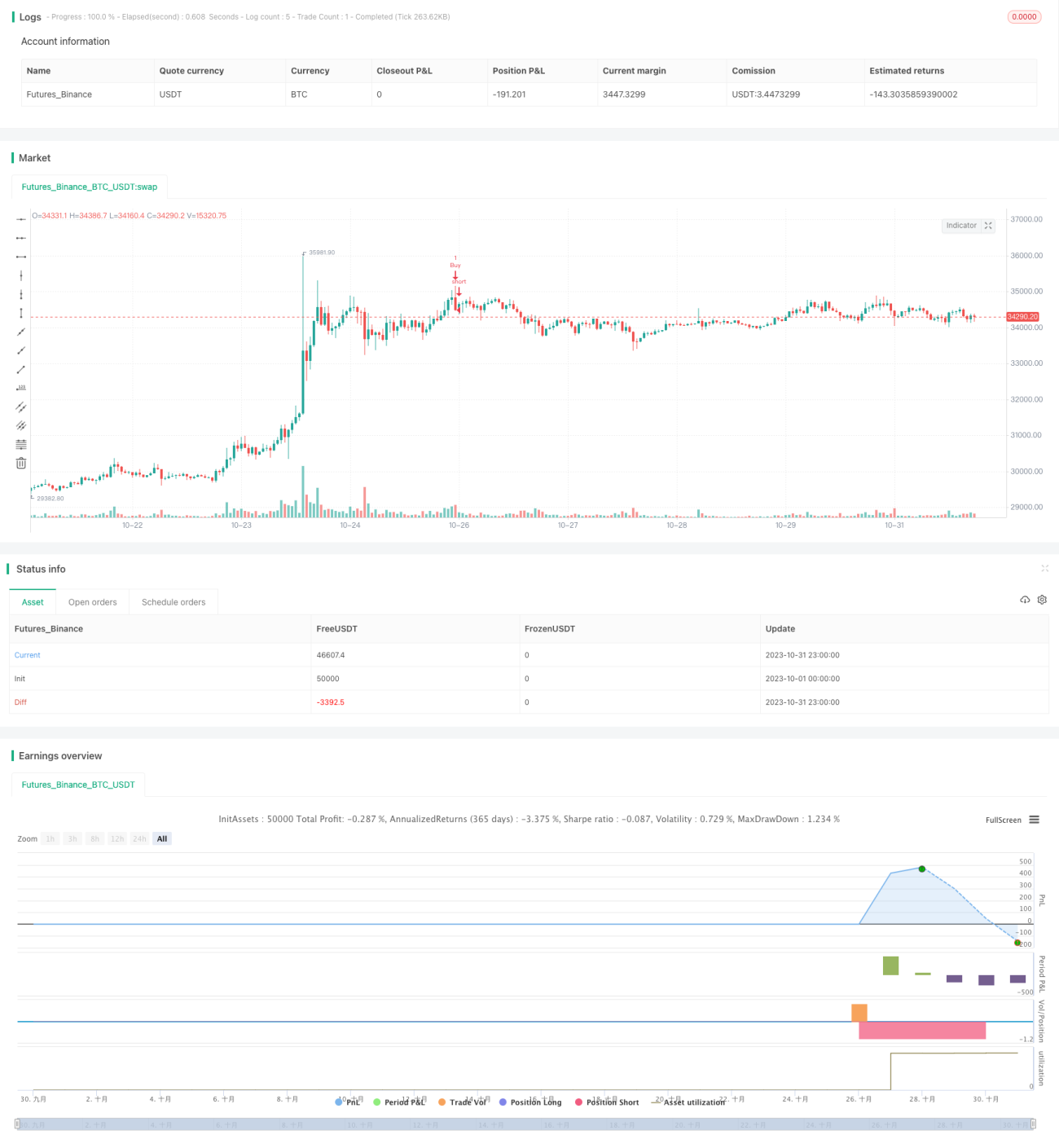

Inti dari strategi ini adalah menemukan tanggal pembelian terbaik setiap bulan. Dengan membeli aset digital pada tanggal tersebut dan menjualnya pada akhir bulan, diharapkan dapat memperoleh return investasi yang optimal. Strategi ini cocok bagi investor yang ingin memanfaatkan fluktuasi harga intraday untuk mendapatkan keuntungan berlebih.

Prinsip Strategi

Strategi ini berjalan berdasarkan tanggal pembelian dan penjualan bulanan yang ditetapkan pengguna. Pada tanggal pembelian, posisi long dibuka untuk membeli aset. Jika tanggal penjualan ditetapkan, posisi ditutup pada tanggal tersebut; jika tidak, posisi ditutup pada tanggal berakhirnya strategi. Dengan demikian, perbedaan return dari berbagai tanggal pembelian bulanan dapat diuji.

Logika penentuan sinyal beli: Jika tanggal tersebut adalah tanggal pembelian yang ditetapkan pengguna dan berada dalam rentang tanggal efektif strategi, maka posisi long dibuka.

Logika penentuan sinyal tutup posisi: Jika tanggal penjualan ditetapkan dan tanggal tersebut adalah tanggal penjualan, tutup posisi; jika tanggal penjualan tidak ditetapkan tetapi telah melewati tanggal berakhir strategi, tutup posisi juga.

Keunggulan Strategi

- Dapat menemukan titik beli dengan volatilitas harga bulanan tertinggi, memanfaatkan perdagangan frekuensi tinggi intraday untuk mendapatkan keuntungan berlebih.

- Dengan membandingkan pola return dari berbagai tanggal pembelian, titik beli terbaik dapat ditemukan.

- Dapat dikombinasikan dengan berita peristiwa bulan tersebut untuk menentukan apakah tanggal pembelian terbaik berubah.

- Dapat menetapkan tanggal penjualan yang berbeda untuk menyeimbangkan perdagangan jangka pendek dan jangka panjang.

Risiko Strategi dan Solusinya

-

Risiko penurunan harga setelah pembelian

- Pasang stop loss untuk mengurangi kerugian maksimum.

- Pilih pasangan perdagangan dengan likuiditas yang memadai untuk menghindari fluktuasi harga yang ekstrem.

-

Risiko perubahan tanggal pembelian terbaik

- Pantau perubahan data historis, sesuaikan titik beli terbaik secara tepat waktu.

- Pada periode berisiko tinggi, kurangi ukuran posisi.

-

Risiko kerugian akibat kesalahan pengaturan

- Uji berbagai parameter secara bertahap, bandingkan perbedaan return.

- Pilih rentang waktu yang representatif untuk pengujian.

Arah Optimasi Strategi

-

Menggabungkan lebih banyak faktor untuk menentukan titik beli

- Pertimbangkan dampak peristiwa berita penting bulan tersebut terhadap harga.

- Analisis pergerakan harga aset digital terkait.

- Tambahkan model pembelajaran mesin untuk menentukan waktu beli terbaik.

-

Optimasi mekanisme manajemen posisi

- Tetapkan titik take profit untuk menutup posisi secara dinamis.

- Sesuaikan ukuran posisi berdasarkan volatilitas.

- Pertimbangkan hold posisi lintas periode.

-

Perluasan ke pasar perdagangan lain

- Terapkan pada lebih banyak pasangan perdagangan mata uang kripto.

- Terapkan pada pasar saham, forex, dll.

- Buat strategi perdagangan arbitrase lintas pasar.

Kesimpulan

Strategi ini mencari titik beli dengan volatilitas harga bulanan tertinggi dengan menguji perbedaan return dari berbagai tanggal pembelian. Hal ini dapat memberikan keuntungan berlebih bagi investor yang mencari keuntungan dari perdagangan frekuensi tinggi intraday. Langkah selanjutnya dengan memperkenalkan lebih banyak faktor penentu waktu beli, mengoptimalkan manajemen posisi, dan memperluas pasar aplikasi, stabilitas strategi dan tingkat return dapat lebih ditingkatkan.

- 1