Strategi Trailing Stop Loss Berdasarkan Gap Harga

Ikhtisar

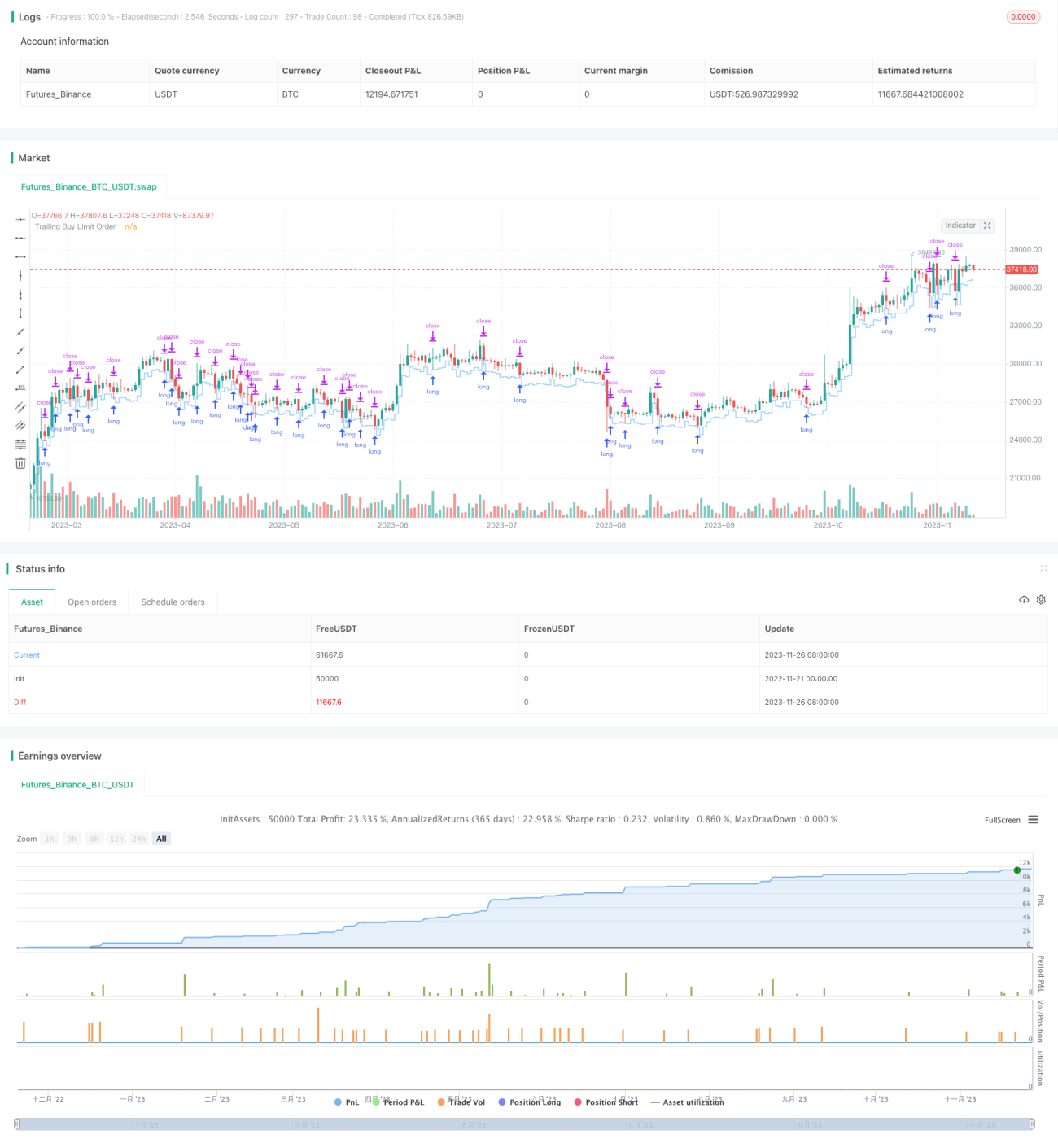

Strategi ini menggunakan prinsip celah harga, membeli saat menembus titik terendah, menetapkan order stop loss dan take profit, serta melacak harga terendah untuk stop loss guna meraih keuntungan.

Prinsip Strategi

Ketika harga menembus titik terendah dalam N jam terakhir, celah harga diidentifikasi, masuk posisi long sesuai persentase yang ditetapkan, sekaligus menetapkan order stop loss dan take profit. Selanjutnya, garis stop loss dan take profit akan digerakkan mengikuti pergerakan pasar. Logika spesifiknya adalah sebagai berikut:

- Hitung titik terendah dalam N jam sebagai harga acuan

- Saat harga real-time lebih rendah dari harga acuan dikalikan persentase pembelian yang ditetapkan, masuk posisi long

- Tetapkan order take profit sebagai harga masuk dikalikan persentase penjualan yang ditetapkan

- Tetapkan order stop loss sebagai harga masuk dikurangi (harga masuk dikali persentase stop loss)

- Jumlah posisi long adalah persentase dari ekuitas strategi

- Lacak harga terendah untuk memindahkan garis stop loss

- Tutup posisi saat take profit atau stop loss

Analisis Keunggulan Strategi

Strategi ini memiliki keunggulan sebagai berikut:

- Menggunakan ide celah harga, masuk saat menembus titik terendah, meningkatkan rasio kemenangan

- Stop loss yang dilacak secara otomatis dapat mengunci sebagian besar keuntungan

- Persentase take profit dan stop loss dapat dikonfigurasi, beradaptasi dengan pasar yang berbeda

- Cocok untuk instrumen yang memiliki karakteristik pembalikan yang jelas

- Operasi sederhana, mudah diimplementasikan

Analisis Risiko Strategi

Strategi ini juga memiliki beberapa risiko:

- Penembusan celah belum tentu berhasil, mungkin dapat turun kembali

- Pengaturan stop loss atau take profit yang tidak tepat dapat menyebabkan stop loss atau take profit terlalu dini sehingga kehilangan pergerakan harga yang lebih besar

- Perlu optimasi parameter secara berkala untuk beradaptasi dengan perubahan pasar

- Instrumen yang cocok terbatas, mungkin tidak efektif untuk beberapa instrumen

- Ada kebutuhan intervensi manual tertentu

Arah Optimasi Strategi

Strategi ini juga dapat dioptimasi dari aspek berikut:

- Menambahkan algoritma pembelajaran mesin untuk mencapai optimasi parameter otomatis

- Menambahkan lebih banyak metode stop loss dan take profit, seperti trailing stop loss, order stop loss, dll.

- Mengoptimalkan logika stop loss dan take profit untuk mencapai stop loss dan take profit yang lebih cerdas dan lancar

- Menggabungkan lebih banyak indikator untuk menilai keandalan sinyal, menyaring sinyal palsu

- Memperluas ke lebih banyak instrumen untuk meningkatkan universalitas strategi

Kesimpulan

Secara keseluruhan, strategi ini adalah strategi stop loss pelacakan sederhana dan efektif berdasarkan ide celah harga. Strategi ini mengurangi kemungkinan masuk posisi yang salah, dapat mengunci keuntungan secara efektif, dan masih memiliki ruang optimasi yang besar dalam hal optimasi parameter dan penyaringan sinyal, sehingga layak untuk diteliti dan ditingkatkan lebih lanjut.

/*backtest

start: 2022-11-21 00:00:00

end: 2023-11-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Squeeze Backtest by Shaqi v1.0", overlay=true, pyramiding=0, currency="USD", process_orders_on_close=true, commission_type=strategy.commission.percent, commission_value=0.075, default_qty_type=strategy.percent_of_equity, default_qty_value=100, initial_capital=100, backtest_fill_limits_assumption=0)

strategy.risk.allow_entry_in(strategy.direction.long)- 1