Strategi trading tren jalur ganda Yin Yang berdasarkan RSI dan volume

Ikhtisar

Strategi ini adalah strategi yang menggunakan kombinasi indikator Relative Strength Index (RSI) dan volume perdagangan untuk mengidentifikasi arah tren dan melakukan pelacakan tren. Poin-poin kuncinya adalah:

- Menggunakan moving average tertimbang untuk menghitung garis sumbu tengah, dikombinasikan dengan informasi volume untuk menentukan sumbu tengah tren.

- Menentukan zona beli dan zona jual berdasarkan sumbu tengah.

- Menggunakan informasi RSI untuk menyesuaikan rentang zona beli dan zona jual.

- Menetapkan garis stop loss dan take profit setelah memasuki zona beli.

- Memiliki mekanisme re-entry.

Prinsip Strategi

Strategi ini menggunakan indikator dan parameter berikut:

- Sumbu tengah: Menghitung moving average tertimbang dari harga tertinggi dan terendah dalam periode tertentu, menggunakan volume sebagai bobot, untuk menentukan arah sumbu tengah tren.

- RSI: Menghitung Relative Strength Index dalam periode tertentu, mengubahnya menjadi nilai dalam rentang 0-1.

- Zona beli: Sumbu tengah ditambah penyesuaian RSI dalam proporsi tertentu, setelah masuk ke zona beli dapat melakukan posisi long.

- Zona jual: Sumbu tengah dikurangi penyesuaian RSI dalam proporsi tertentu, setelah masuk ke zona jual dapat melakukan posisi short.

- Take profit: Sumbu tengah.

- Stop loss: Ditetapkan pada persentase tertentu di bawah zona beli / di atas zona jual.

Ketika harga memasuki zona beli atau zona jual, dilakukan pembukaan posisi sesuai arah. Selanjutnya ditetapkan posisi take profit dan stop loss, ketika take profit atau stop loss terpicu, posisi ditutup. Selain itu, terdapat mekanisme re-entry; jika konfigurasi mengizinkan, dapat masuk kembali saat sinyal pembukaan posisi terpicu lagi.

Keunggulan Strategi

Strategi ini memiliki kelebihan sebagai berikut:

- Menggunakan indikator ganda RSI dan volume untuk mengidentifikasi tren, meningkatkan akurasi penilaian.

- Parameter RSI menyesuaikan rentang zona beli dan zona jual, membuatnya lebih sesuai dengan tren aktual.

- Informasi volume memberikan bobot lebih tinggi pada pergerakan harga, membuat sumbu tengah lebih akurat.

- Memiliki mekanisme stop loss untuk mengendalikan risiko.

- Dapat melakukan re-entry, mengurangi risiko false breakout.

Analisis Risiko

Strategi ini juga memiliki beberapa risiko:

- Pengaturan parameter RSI dan volume yang tidak tepat dapat mempengaruhi akurasi penentuan rentang zona beli/jual.

- Sumbu tengah tidak dapat sepenuhnya akurat dalam menentukan tren, dapat terjadi false breakout.

- Titik stop loss yang terlalu lebar dapat menyebabkan kerugian lebih besar.

- Mekanisme re-entry dapat menyebabkan overtrading.

Langkah optimasi yang sesuai:

- Menyesuaikan periode RSI dan periode volume agar lebih sesuai dengan kondisi pasar.

- Menggabungkan indikator lain untuk memverifikasi sinyal beli/jual guna menghindari false breakout.

- Memperketat titik stop loss secara wajar untuk mengendalikan kerugian per transaksi.

- Membatasi jumlah transaksi harian untuk menghindari overtrading.

Arah Optimasi Strategi

Strategi ini dapat dioptimasi dari aspek berikut:

- Mencoba indikator lain untuk memverifikasi sinyal beli/jual, seperti pola kandil, indikator volatilitas, dll.

- Menambahkan mekanisme manajemen posisi, seperti menambah posisi setelah profit, dll.

- Menambahkan algoritma pembelajaran mesin untuk menilai akurasi tren, meningkatkan ketepatan penentuan zona beli/jual.

- Mengevaluasi parameter optimal untuk titik take profit dan stop loss.

- Parameter berbeda untuk instrumen yang berbeda, perlu diuji dan dioptimasi secara terpisah.

Kesimpulan

Secara keseluruhan, strategi ini adalah strategi kuantitatif yang menggunakan indikator RSI dan volume untuk melacak tren. Strategi ini memiliki mekanisme verifikasi ganda untuk mengidentifikasi sinyal tren, serta menetapkan take profit dan stop loss untuk mengendalikan risiko, dan mekanisme re-entry untuk meningkatkan peluang profit. Melalui penyesuaian parameter dan optimasi algoritma, strategi ini dapat menjadi strategi trading pelacak tren yang sangat praktis.

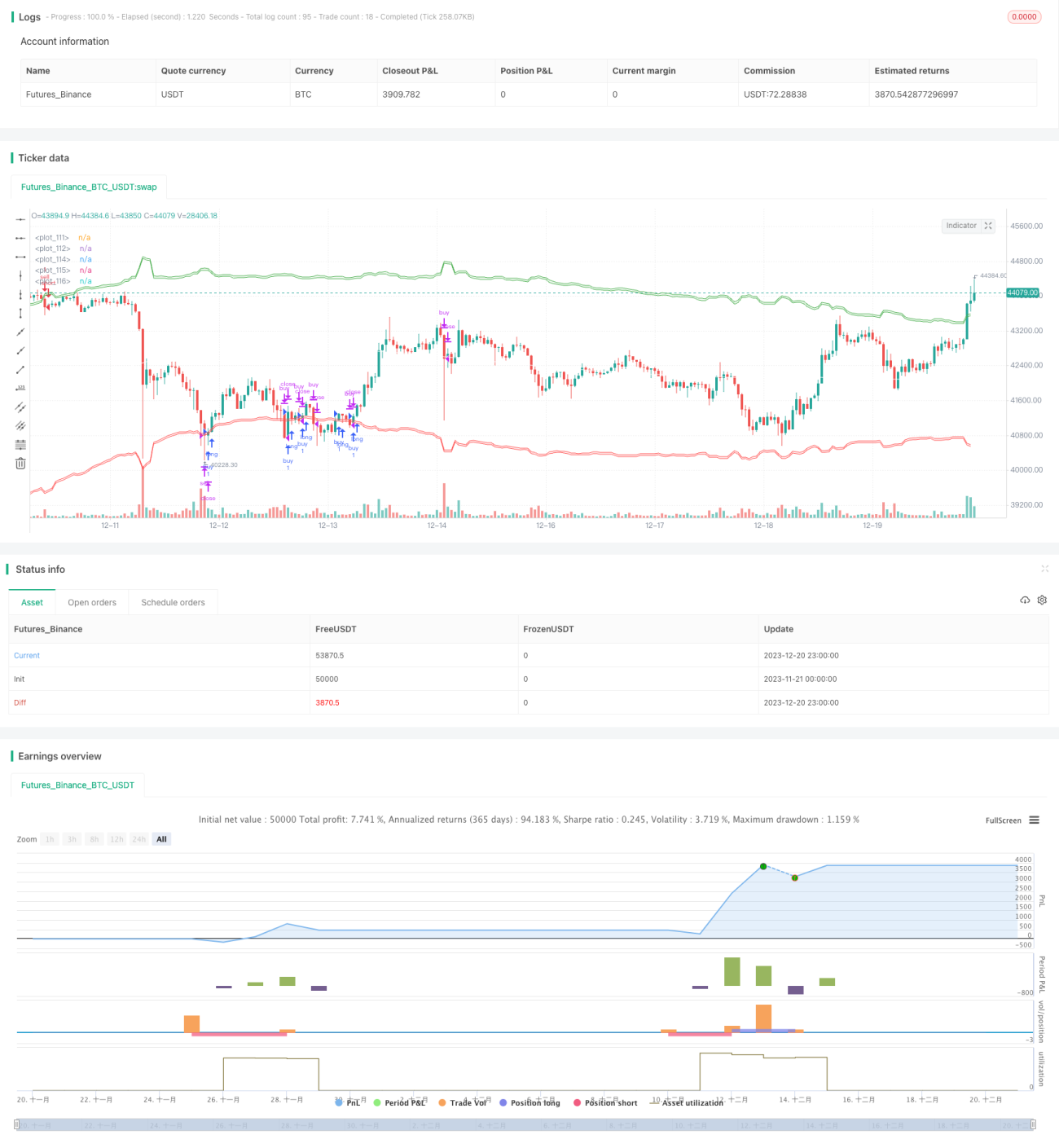

/*backtest

start: 2023-11-21 00:00:00

end: 2023-12-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// @@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@

// @@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@ @@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@

// @@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@ ,@@@@@@@@@@@@@@@@@@@@@@@- 1