Strategi Intraday Pelacak Tren dengan Multi-Stop Loss

Ringkasan

Strategi ini menggabungkan multiple ATR trailing stop dinamis dan bata Renko yang dimodifikasi untuk menangkap pergerakan tren Intraday. Dengan menggabungkan indikator tren dan indikator bata, strategi ini memungkinkan analisis multi-kerangka waktu, sehingga dapat mengidentifikasi arah tren secara efektif dan menghentikan kerugian tepat waktu.

Prinsip Strategi

Inti dari strategi ini terletak pada mekanisme multiple ATR stop loss. Strategi ini mengatur 3 kelompok ATR trailing stop dinamis dengan parameter masing-masing 5x ATR, 10x ATR, dan 15x ATR. Ketika harga menembus ketiga level stop loss tersebut ke bawah, hal ini menandakan perubahan tren, dan posisi akan ditutup. Pengaturan multiple stop loss ini secara efektif dapat menyaring sinyal palsu yang diakibatkan oleh fluktuasi jangka pendek.

Bagian inti lainnya adalah bata Renko yang dimodifikasi. Bata ini membagi pertambahan berdasarkan nilai ATR dan menggabungkan indikator SMA untuk menentukan arah tren. Bata ini lebih sensitif dibandingkan bata Renko biasa, sehingga dapat mengonfirmasi perubahan tren lebih awal. Ketika warna bata berubah, hal ini menunjukkan perubahan tren dan dapat dijadikan sinyal stop loss.

Kondisi masuk posisi adalah ketika harga menembus ke atas ketiga kelompok ATR stop loss, maka lakukan posisi long; ketika harga menembus ke bawah ketiga kelompok ATR stop loss, maka lakukan posisi short. Kondisi keluar posisi adalah ketika harga menyentuh salah satu kelompok ATR stop loss atau warna bata Renko berubah, maka posisi ditutup.

Keunggulan Strategi

- Multiple ATR stop loss, mengendalikan risiko secara efektif

- Bata Renko yang dimodifikasi, lebih sensitif, dapat melakukan stop loss lebih awal

- Menggabungkan indikator tren dan indikator bata, memastikan penangkapan tren

- Analisis multi-kerangka waktu, penentuan arah tren lebih andal

- Parameter dapat disesuaikan, cocok untuk berbagai kondisi pasar

Risiko dan Optimalisasi Strategi

Risiko utama strategi ini adalah kerugian yang membesar akibat stop loss yang tertembus. Dapat dioptimalkan melalui cara berikut:

- Menyesuaikan kelipatan ATR stop loss; pada pasar dengan tren kuat dapat dilonggarkan secara wajar; pada pasar dengan tren lemah harus diperketat

- Menyesuaikan parameter periode ATR pada bata Renko untuk menyeimbangkan sensitivitas dan stabilitas

- Menambahkan indikator stop loss lain, seperti Donchian Channel, untuk memastikan stop loss lebih andal

- Menambahkan filter untuk menghindari perdagangan yang sering terjadi saat pasar bergerak sideways

Kesimpulan

Secara keseluruhan, strategi ini cocok untuk tren Intraday yang kuat. Keistimewaannya terletak pada pengaturan stop loss yang ilmiah, serta indikator bata yang dapat mengidentifikasi perubahan tren lebih awal. Dengan penyesuaian parameter, strategi ini dapat beradaptasi dengan berbagai kondisi pasar, sehingga layak untuk diuji secara langsung sebagai strategi pengejaran tren.

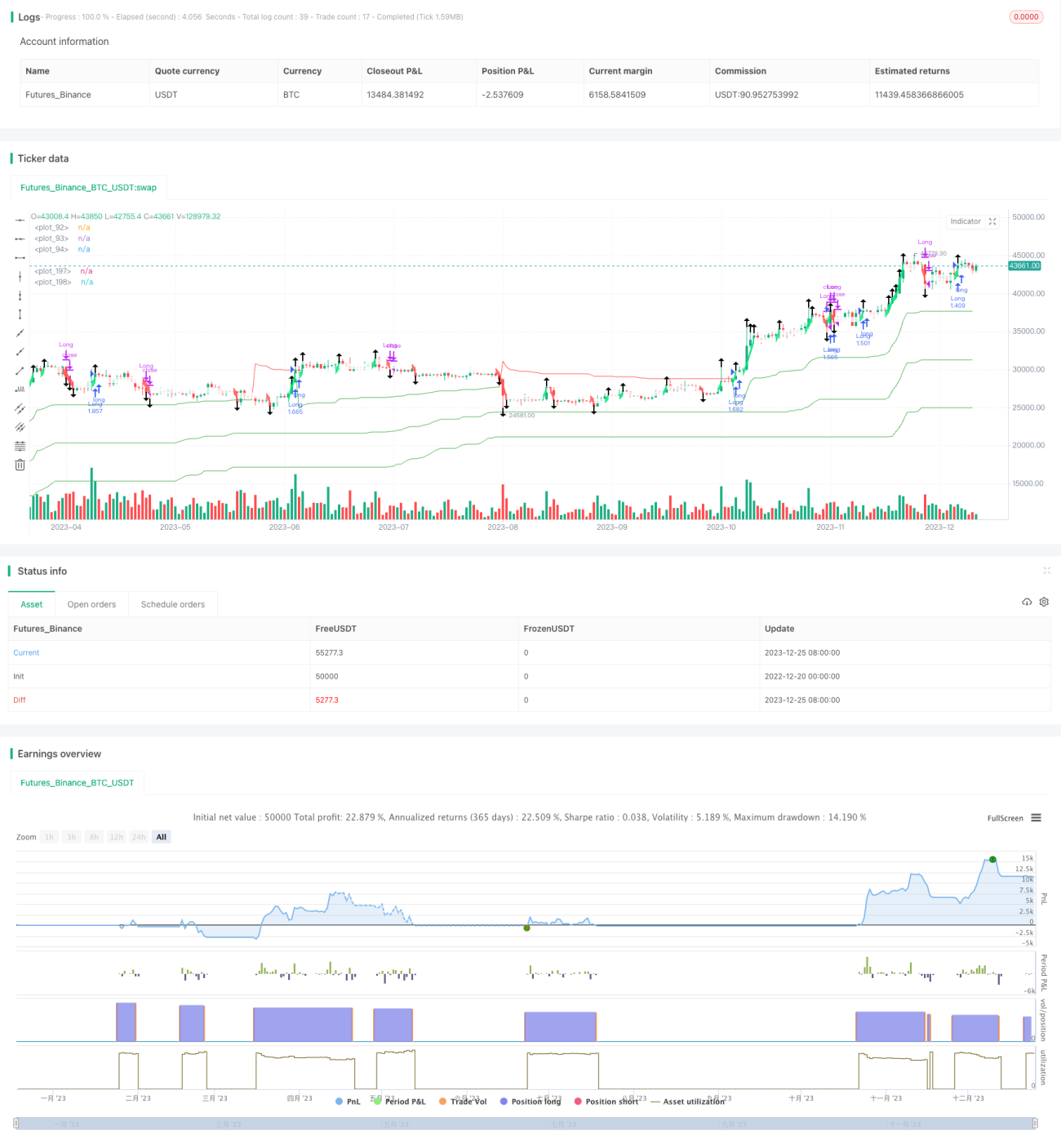

/*backtest

start: 2022-12-20 00:00:00

end: 2023-12-26 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Lancelot vstop intraday strategy", overlay=true, currency=currency.NONE, initial_capital = 100, commission_type=strategy.commission.percent,

commission_value=0.075, default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

- 1