Strategi Kuantitatif: Pelacakan Tren Kekuatan dan Kelemahan MA

Ikhtisar

Strategi ini menghitung kekuatan moving average (MA) pada beberapa periode waktu untuk mengevaluasi kekuatan tren pasar, sehingga memungkinkan penilaian dan pelacakan tren. Ketika indikator MA jangka pendek naik secara berurutan, skor tinggi diberikan, membentuk indikator "MA Strength". Ketika indikator ini melampaui MA jangka panjangnya sendiri, sinyal beli dihasilkan. Strategi ini dapat mengkonfigurasi kombinasi MA jangka pendek dan panjang untuk melacak tren dari berbagai siklus.

Prinsip Strategi

- Hitung beberapa kelompok MA seperti 5 hari, 10 hari, 20 hari, dan seterusnya; tentukan apakah harga menembus ke atas setiap MA. Setiap penembusan diberi skor, dan skor tersebut terakumulasi menjadi "MA Strength".

- Terapkan moving average pada "MA Strength" untuk membentuk indikator rata-rata, menentukan posisi long/short dari rata-rata, dan menghasilkan sinyal perdagangan.

- Parameter siklus pelacakan dapat dikonfigurasi: jumlah grup MA jangka pendek, periode MA jangka panjang, kondisi pembukaan posisi, dll.

Strategi ini terutama menentukan posisi long/short dari indikator rata-rata, yang mencerminkan kekuatan rata-rata dari grup garis MA melalui indikator rata-rata. Grup garis MA secara kolektif menilai arah dan kekuatan tren, sementara indikator rata-rata menilai keberlanjutan.

Analisis Keunggulan

- Model multidimensi untuk mengevaluasi kekuatan tren. Satu garis MA tidak dapat menentukan apakah kekuatan cukup; strategi ini mengukur penembusan banyak MA, memastikan kekuatan cukup sebelum mengeluarkan sinyal, sehingga keandalannya tinggi.

- Siklus pelacakan dapat dikonfigurasi. Menyesuaikan parameter MA jangka pendek dapat menangkap tren dari berbagai level; menyesuaikan parameter MA jangka panjang dapat mengontrol ritme keluar. Pengguna dapat menyesuaikan siklus sesuai dengan pasar.

- Hanya melakukan long (beli) dapat menghindari kesalahan jual dan melacak tren naik jangka panjang. Strategi ini hanya melakukan long, hanya mengikuti kenaikan bukan penurunan, sehingga dapat mengurangi kerugian akibat pembalikan.

Analisis Risiko

- Ada risiko drawdown. Ketika moving average jangka pendek turun di bawah moving average jangka panjang, ada risiko drawdown yang signifikan. Kerugian per perdagangan dapat dikurangi dengan cara stop loss.

- Ada risiko pembalikan. Pasar pasti akan mengalami koreksi dalam jangka panjang, strategi harus segera melakukan stop loss saat keluar. Disarankan untuk menggabungkan analisis gelombang, saluran, dan teknik lainnya untuk menilai akhir siklus besar dan mengendalikan risiko pembalikan.

- Risiko parameter. Konfigurasi parameter yang tidak tepat dapat menghasilkan sinyal yang salah. Parameter harus disesuaikan agar sesuai dengan berbagai instrumen, memastikan stabilitas parameter.

Arah Optimasi

- Menggabungkan lebih banyak indikator untuk memfilter entri. Dapat mempertimbangkan menggabungkan volume, mengeluarkan sinyal setelah verifikasi volume untuk menghindari penembusan palsu.

- Menambahkan metode stop loss. Trailing stop, stop loss kurva dapat mengurangi kerugian selama koreksi. Metode take profit juga dapat dipertimbangkan untuk mengunci keuntungan dan menghindari pembalikan.

- Pertimbangkan mengkonfigurasi instrumen futures dan forex. Penembusan garis MA lebih cocok untuk instrumen yang cenderung tren. Stabilitas parameter pada berbagai instrumen futures dapat dievaluasi untuk memilih instrumen terbaik.

Ringkasan

Strategi ini menilai tren harga dengan menghitung indikator MA Strength, dan menggunakan persilangan rata-rata sebagai sumber sinyal untuk melacak tren. Keunggulan strategi ini adalah akurasi dalam menilai kekuatan tren, dengan keandalan yang tinggi. Risiko utama terletak pada pembalikan tren dan penyesuaian parameter. Dengan mengoptimalkan akurasi sinyal masuk, menambahkan metode stop loss, dan memilih instrumen yang sesuai, hasil yang baik dapat diperoleh.

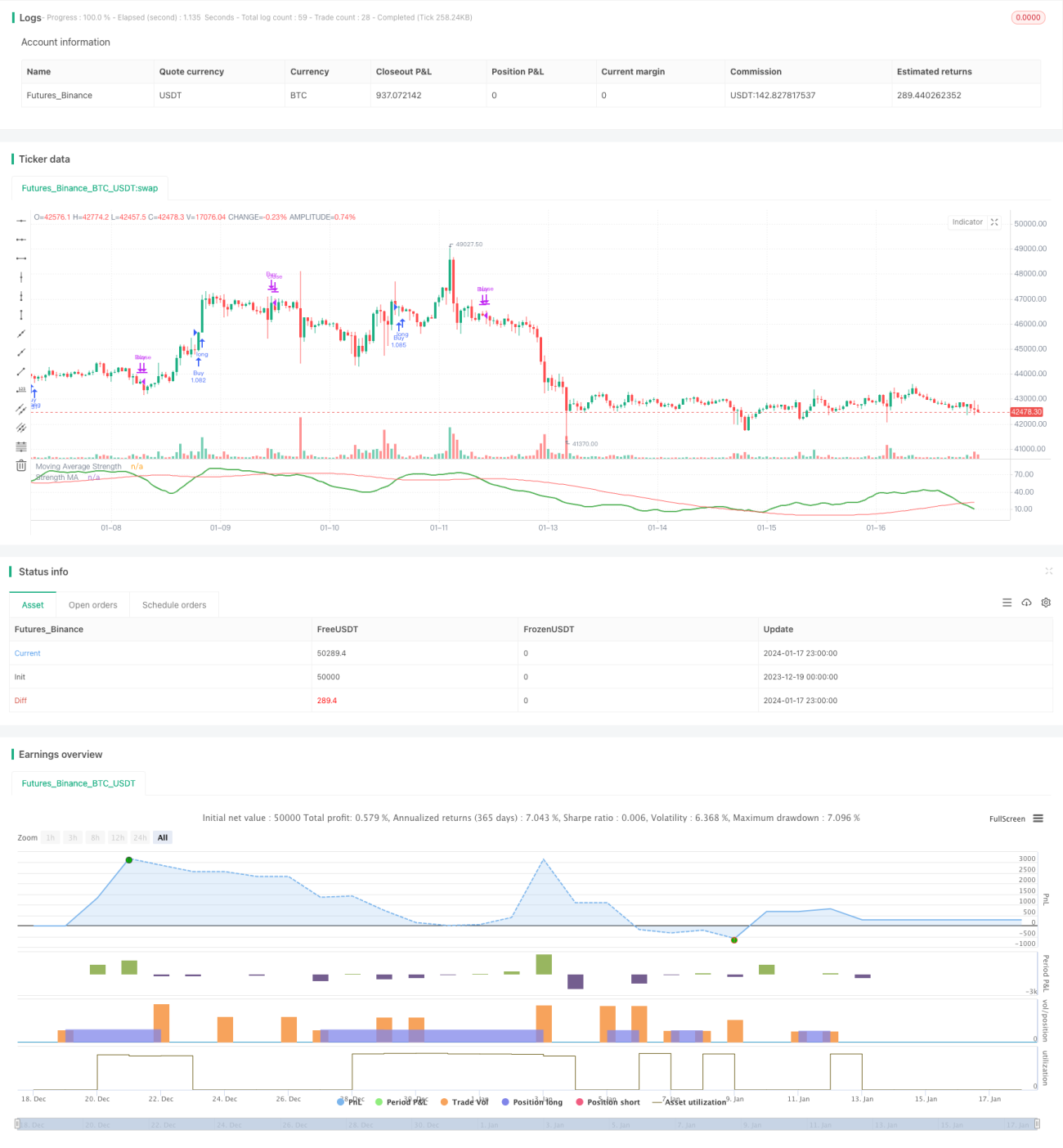

/*backtest

start: 2023-12-19 00:00:00

end: 2024-01-18 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © HeWhoMustNotBeNamed

//@version=4- 1