Strategi Kuantitatif Multi-Faktor Berbasis Rata-rata Pergerakan Eksponensial dan Volume Tertimbang

Ikhtisar

Strategi ini diberi nama "Strategi Kuantitatif Multi-Faktor Berdasarkan Rata-Rata Bergerak Eksponensial dan Pembobotan Volume". Strategi ini terutama menerapkan perdagangan kuantitatif dengan menggabungkan dua faktor yaitu rata-rata bergerak eksponensial dan pembobotan volume. Strategi ini mempertimbangkan secara komprehensif tren harga, informasi volume, dan informasi harga terbaru, sehingga dapat menangkap peluang pasar secara efektif dan memiliki keunggulan tertentu.

Prinsip Strategi

Indikator inti dari strategi ini adalah nRes, yang menggabungkan rata-rata bergerak eksponensial xMAVolPrice, rata-rata bergerak eksponensial volume xMAVol, dan harga penutupan terbaru close, yang dihitung melalui rumus berikut:

xMAVolPrice = ema(volume * close, length)

xMAVol = ema(volume, length)

nRes = xMAVolPrice / xMAVol

Di sini, xMAVolPrice adalah rata-rata bergerak eksponensial dari hasil kali harga penutupan dan volume, yang mencerminkan informasi gabungan harga dan volume; xMAVol hanyalah rata-rata bergerak eksponensial dari volume; nRes adalah rasio dari kedua rata-rata bergerak eksponensial tersebut, yang mencerminkan informasi harga yang telah disesuaikan.

Strategi ini menentukan arah beli atau jual dengan membandingkan besarnya nRes dengan harga penutupan terbaru:

if (nRes < close[1])

Beli (long)

if (nRes > close[1])

Jual (short)

Jika nRes lebih kecil dari harga penutupan terbaru, berarti harga yang disesuaikan dengan volume lebih rendah dari harga terbaru, yang merupakan sinyal beli; jika nRes lebih besar dari harga penutupan terbaru, berarti harga yang disesuaikan dengan volume lebih tinggi dari harga terbaru, yang merupakan sinyal jual.

Secara keseluruhan, strategi ini menentukan arah beli atau jual dengan membandingkan indikator harga yang disesuaikan dengan volume (nRes) dan harga penutupan terbaru, yang merupakan strategi perdagangan kuantitatif yang khas.

Analisis Keunggulan

Strategi ini memiliki beberapa keunggulan utama sebagai berikut:

-

Menggabungkan informasi multi-faktor. Strategi ini tidak hanya mempertimbangkan informasi harga, tetapi juga menggabungkan informasi volume, memanfaatkan sepenuhnya karakteristik multi-faktor saham, sehingga dapat menilai tren pasar dengan lebih akurat.

-

Mengurangi sinyal palsu. Dengan pembobotan volume, dapat menyaring sinyal palsu yang disebabkan oleh volume yang tidak mencukupi. Ini secara efektif dapat mengurangi perdagangan yang tidak perlu dan menghindari terjebak.

-

Ketepatan waktu yang kuat. Dibandingkan dengan indikator seperti rata-rata bergerak sederhana, rata-rata bergerak eksponensial dalam strategi ini lebih sensitif terhadap data terbaru, sehingga dapat menangkap perubahan pasar terkini dengan lebih cepat.

-

Mudah diimplementasikan. Ide strategi ini sederhana dan jelas, mudah dipahami dan diimplementasikan, sesuai dengan persyaratan perdagangan kuantitatif.

Analisis Risiko

Meskipun strategi ini memiliki keunggulan tertentu, ia juga menghadapi risiko berikut:

-

Informasi volume tidak dapat diandalkan. Indikator volume rentan terhadap manipulasi, tidak cukup stabil, dan dapat menimbulkan kesalahan interpretasi.

-

Peluang keputusan beli/jual jarang. Dibandingkan dengan strategi yang hanya mengikuti tren, strategi ini memiliki peluang keputusan yang relatif sedikit, sehingga mudah menyebabkan perdagangan yang kurang.

-

Kesulitan dalam pemilihan parameter. Parameter seperti jumlah hari rata-rata bergerak (length) akan sangat mempengaruhi kinerja strategi. Pemilihan yang tidak tepat dapat secara signifikan menurunkan keuntungan.

-

Risiko perubahan pasar yang drastis. Dalam pasar yang bergerak cepat, perhitungan indikator mungkin tidak sempat merespons harga terbaru, sehingga menyebabkan risiko kehilangan titik perdagangan optimal.

Solusi yang sesuai: Optimalkan pengaturan parameter, kendalikan ukuran posisi secara ketat, tetapkan stop loss dan take profit; lakukan verifikasi dengan indikator faktor lainnya; sesuaikan frekuensi posisi secara tepat.

Arah Optimasi

Strategi ini dapat dioptimalkan terutama dari beberapa arah berikut:

-

Logika pembukaan posisi yang lebih fleksibel. Dapat membuka posisi ketika selisih antara nRes dan harga penutupan lebih besar dari ambang batas tertentu, tidak hanya berdasarkan klasifikasi biner, sehingga dapat menangkap lebih banyak peluang.

-

Menambahkan mekanisme manajemen posisi. Dapat menyesuaikan ukuran posisi setiap transaksi secara dinamis berdasarkan tingkat volatilitas pasar, sehingga mengendalikan risiko secara efektif.

-

Menggabungkan faktor lain. Dapat menambahkan lebih banyak faktor, seperti indikator sentimen, faktor fundamental, dll., sehingga penilaian strategi menjadi lebih komprehensif.

-

Optimasi parameter adaptif. Dapat membangun algoritma untuk mengoptimalkan parameter seperti length secara otomatis, sehingga dapat menyesuaikan diri secara adaptif sesuai dengan karakteristik pasar pada periode yang berbeda.

-

Memanfaatkan model pembelajaran mesin. Dapat menggunakan model pembelajaran mendalam seperti RNN untuk memodelkan fitur multi-dimensi, sehingga mencapai strategi non-linear end-to-end.

Kesimpulan

Strategi ini secara komprehensif mempertimbangkan informasi multi-faktor seperti harga dan volume, menyesuaikan indikator harga melalui rata-rata bergerak eksponensial volume, dan membandingkannya dengan harga penutupan terbaru untuk menentukan arah perdagangan. Dibandingkan dengan indikator tunggal, strategi ini memiliki keunggulan seperti informasi yang lebih kaya dan mengurangi sinyal palsu. Namun, ia juga menghadapi risiko seperti manipulasi volume dan sedikitnya titik keputusan. Di masa depan, strategi ini dapat ditingkatkan dari segi optimasi logika pembukaan posisi, manajemen posisi, penambahan lebih banyak faktor, dll., untuk mencapai hasil yang lebih baik.

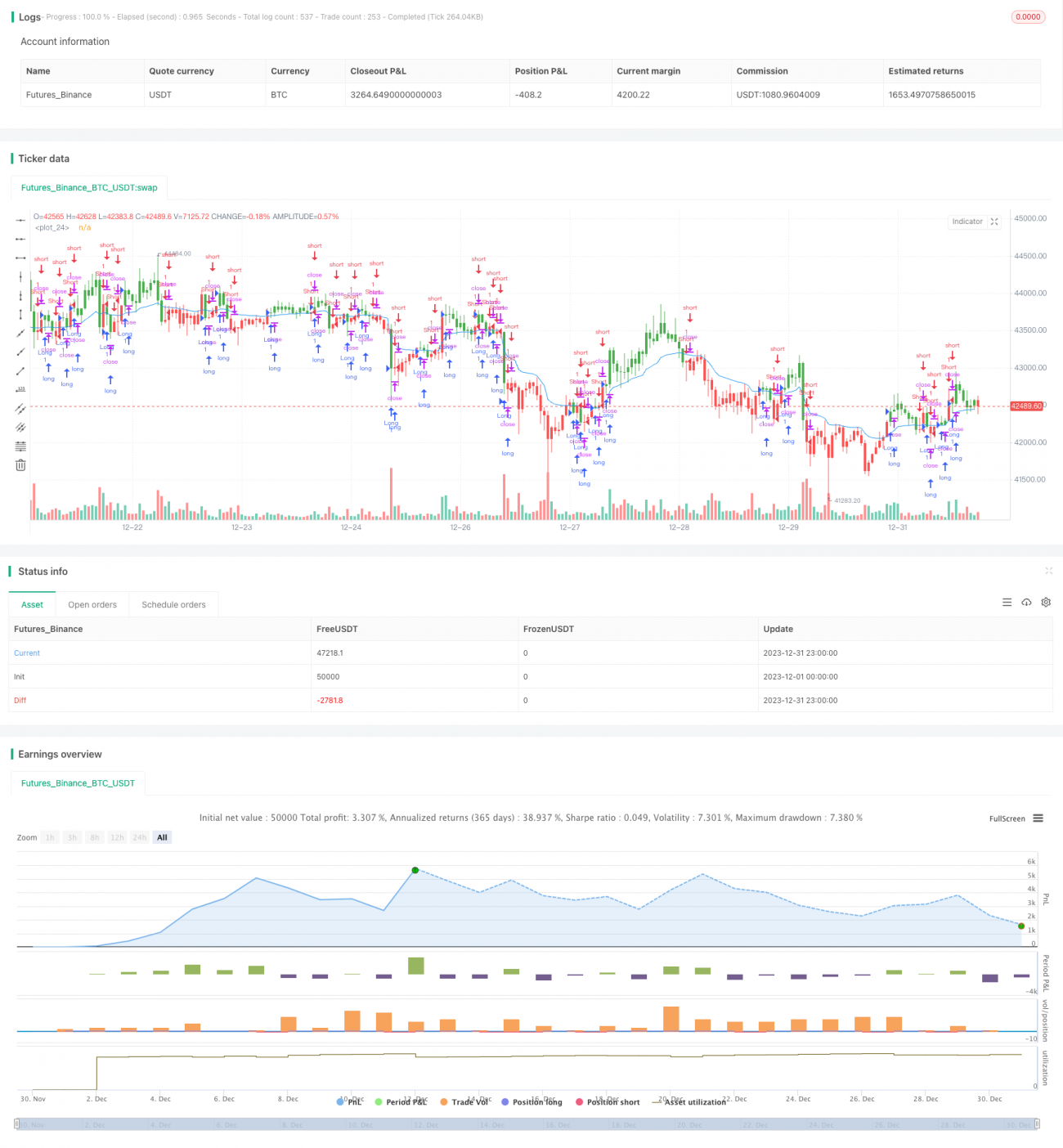

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 06/03/2017

// The related article is copyrighted material from Stocks & Commodities 2009 Oct - 1