Strategi Jangka Pendek dengan Regresi Linier dan Dua Rata-Rata Bergerak

Gambaran Umum

Strategi ini menggabungkan indikator regresi linier dengan rata-rata pergerakan eksponensial ganda untuk melakukan operasi pelacakan jangka pendek. Strategi ini membuka posisi short ketika harga menembus pita atas atau bawah, dan menutup posisi ketika harga kembali menembus. Selain itu, strategi ini juga menggunakan rata-rata pergerakan eksponensial ganda untuk menentukan tren harga sebagai kondisi tambahan dalam membuka posisi.

Prinsip Strategi

Strategi ini terutama menggunakan indikator regresi linier untuk menentukan penembusan harga. Indikator regresi linier menghitung pita atas dan bawah berdasarkan harga tertinggi dan terendah dalam periode tertentu dengan metode regresi linier. Ketika harga menembus dari pita atas ke bawah atau dari pita bawah ke atas, kami menganggapnya sebagai sinyal perdagangan.

Selain itu, strategi ini juga memperkenalkan rata-rata pergerakan eksponensial ganda untuk menilai tren jangka menengah. Rata-rata pergerakan eksponensial ganda dapat merespons perubahan harga dengan lebih cepat. Ketika harga menembus dari pita atas ke bawah, jika rata-rata pergerakan eksponensial ganda sudah berada di atas harga, ini menandakan tren menurun, maka kami membuka posisi short. Ketika harga kembali menembus pita atas atau menembus rata-rata pergerakan eksponensial ganda, kami menutup posisi.

Secara spesifik, strategi ini mencakup poin-poin utama berikut:

- Menghitung pita atas dan bawah regresi linier

- Menghitung rata-rata pergerakan eksponensial ganda

- Ketika harga menembus dari pita atas ke bawah, dan rata-rata pergerakan eksponensial ganda lebih tinggi dari harga, buka posisi short

- Ketika harga kembali menembus pita atas atau lebih tinggi dari rata-rata pergerakan eksponensial ganda, tutup posisi short

Analisis Keunggulan

Dibandingkan dengan indikator tradisional seperti rata-rata pergerakan, strategi ini memiliki beberapa keunggulan berikut:

- Indikator regresi linier dapat menangkap perubahan harga dengan lebih cepat, sehingga lebih efektif sebagai sinyal pembukaan posisi

- Rata-rata pergerakan eksponensial ganda lebih sensitif dalam menilai tren, sehingga dapat menghindari false breakout

- Kombinasi dua indikator dan kondisi dapat menyaring beberapa noise, membuat perdagangan lebih stabil

Analisis Risiko

Strategi ini juga memiliki beberapa risiko yang perlu diperhatikan:

- Indikator regresi linier sensitif terhadap parameter, periode yang berbeda dapat menghasilkan hasil yang berbeda

- Rata-rata pergerakan eksponensial ganda dapat mengalami divergensi, menyebabkan kesalahan penilaian

- Strategi berbasis breakout dapat meningkatkan risiko slippage

- Dalam kondisi pasar sideways, dapat terjadi frekuensi buka/tutup posisi yang tinggi

Untuk mengatasi risiko di atas, kita dapat melakukan optimasi parameter, menetapkan stop loss yang ketat, dan memperlebar amplitudo breakout secara tepat.

Arah Optimasi

Strategi ini juga dapat dioptimasi dari beberapa aspek berikut:

- Mengoptimasi periode regresi linier dan periode rata-rata pergerakan eksponensial ganda untuk menemukan kombinasi parameter terbaik

- Menambahkan penilaian amplitudo fluktuasi harga untuk menghindari sinyal palsu akibat penembusan harga yang sangat kecil

- Menambahkan kondisi tambahan seperti volume untuk memastikan validitas breakout

- Menetapkan level stop loss untuk memperkecil kerugian per perdagangan

- Menyesuaikan parameter untuk instrumen tertentu

Kesimpulan

Strategi ini menggabungkan indikator regresi linier dan rata-rata pergerakan eksponensial ganda, yang memiliki keunggulan baik secara teori maupun praktik. Melalui optimasi dan penyesuaian yang berkelanjutan, stabilitas dan efektivitas strategi dapat lebih ditingkatkan. Strategi ini cocok untuk operasi jangka pendek dan dapat memberikan alpha yang baik bagi para trader kuantitatif.

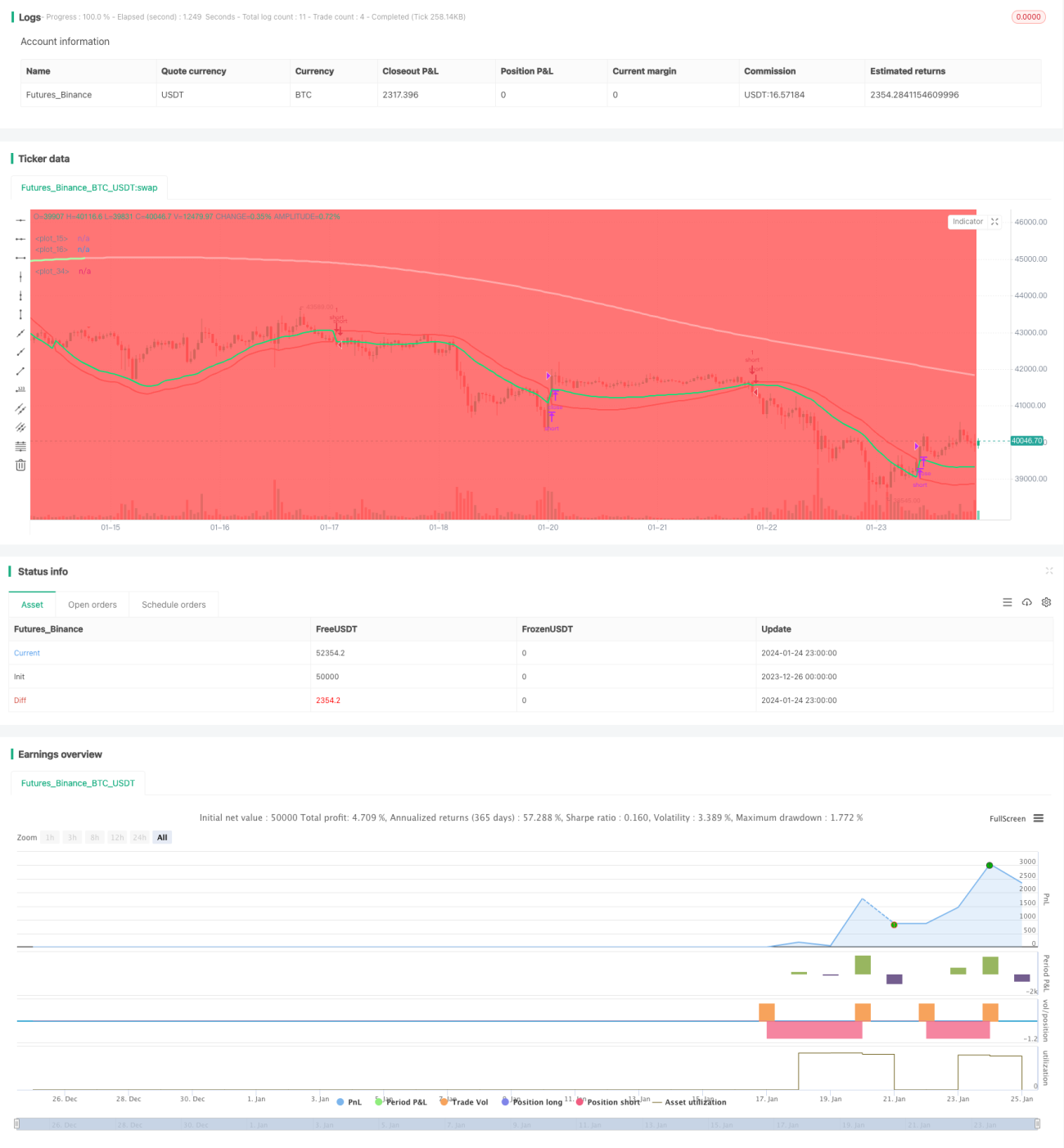

/*backtest

start: 2023-12-26 00:00:00

end: 2024-01-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy('LR&SSL_Short', overlay=true)

startP = timestamp(input(2017, "Start Year"), input(12, "Month"), input(17, "Day"), 0, 0)

end = timestamp(9999,1,1,0,0)- 1