Strategi Pelacakan Pola Lilin Pembalikan

Ikhtisar

Strategi ini mengidentifikasi pola lilin untuk menghasilkan sinyal trading pelacakan, dan melakukan trading otomatis dengan logika take profit dan stop loss. Ketika pola pembalikan teridentifikasi, posisi long atau short dibuka, dan ditutup setelah mencapai take profit atau stop loss.

Prinsip Strategi

-

Identifikasi pola lilin: Ketika ukuran badan lilin lebih kecil dari ambang batas yang ditetapkan, dan harga buka sama dengan harga tutup, maka dikonfirmasi sebagai sinyal trading pelacakan.

-

Long/Short: Ketika pola lilin pembalikan teridentifikasi, jika harga tutup hari sebelumnya lebih tinggi dari dua hari sebelumnya, maka lakukan long; jika harga tutup hari sebelumnya lebih rendah dari dua hari sebelumnya, maka lakukan short.

-

Take profit/Stop loss: Setelah long, ketika harga mencapai harga masuk ditambah titik take profit, ambil profit; setelah short, ketika harga mencapai harga masuk dikurangi titik take profit, ambil profit; setelah long/short, ketika harga menyentuh titik stop loss, lakukan stop loss.

Keunggulan Strategi

-

Menggunakan pola lilin pembalikan dapat secara efektif menangkap titik balik harga, meningkatkan validitas sinyal trading.

-

Dikombinasikan dengan mekanisme take profit dan stop loss, dapat secara efektif mengontrol risiko, mengunci keuntungan, dan menghindari pembesaran kerugian.

-

Trading otomatis, tanpa intervensi manual, mengurangi biaya trading, meningkatkan efisiensi trading.

Risiko Strategi

-

Identifikasi pola lilin memiliki subjektivitas tertentu, mungkin terjadi kesalahan identifikasi.

-

Pengaturan titik take profit dan stop loss yang tidak tepat dapat menyebabkan kehilangan pergerakan besar atau stop loss terlalu dini.

-

Parameter strategi perlu terus diuji dan dioptimalkan, jika tidak dapat menyebabkan overfitting.

Arah Optimasi Strategi

-

Optimalkan kondisi identifikasi pola lilin, gabungkan lebih banyak indikator K-line untuk meningkatkan akurasi identifikasi.

-

Uji berbagai instrumen trading, sesuaikan titik take profit dan stop loss, optimalkan parameter.

-

Tambahkan algoritma untuk mengidentifikasi lebih banyak sinyal trading, perkaya logika strategi.

-

Tambahkan modul manajemen posisi, dapat menyesuaikan posisi secara dinamis berdasarkan indikator referensi.

Kesimpulan

Strategi ini mengidentifikasi sinyal pembalikan melalui pola lilin, menetapkan aturan take profit dan stop loss, dan mewujudkan trading otomatis. Strategi sederhana dan mudah dipahami, memiliki nilai praktis tertentu. Namun, akurasi identifikasi dan ruang optimasi parameter masih perlu ditingkatkan. Disarankan untuk melakukan pengujian dan optimasi lebih lanjut sebelum direkomendasikan untuk aplikasi trading riil.

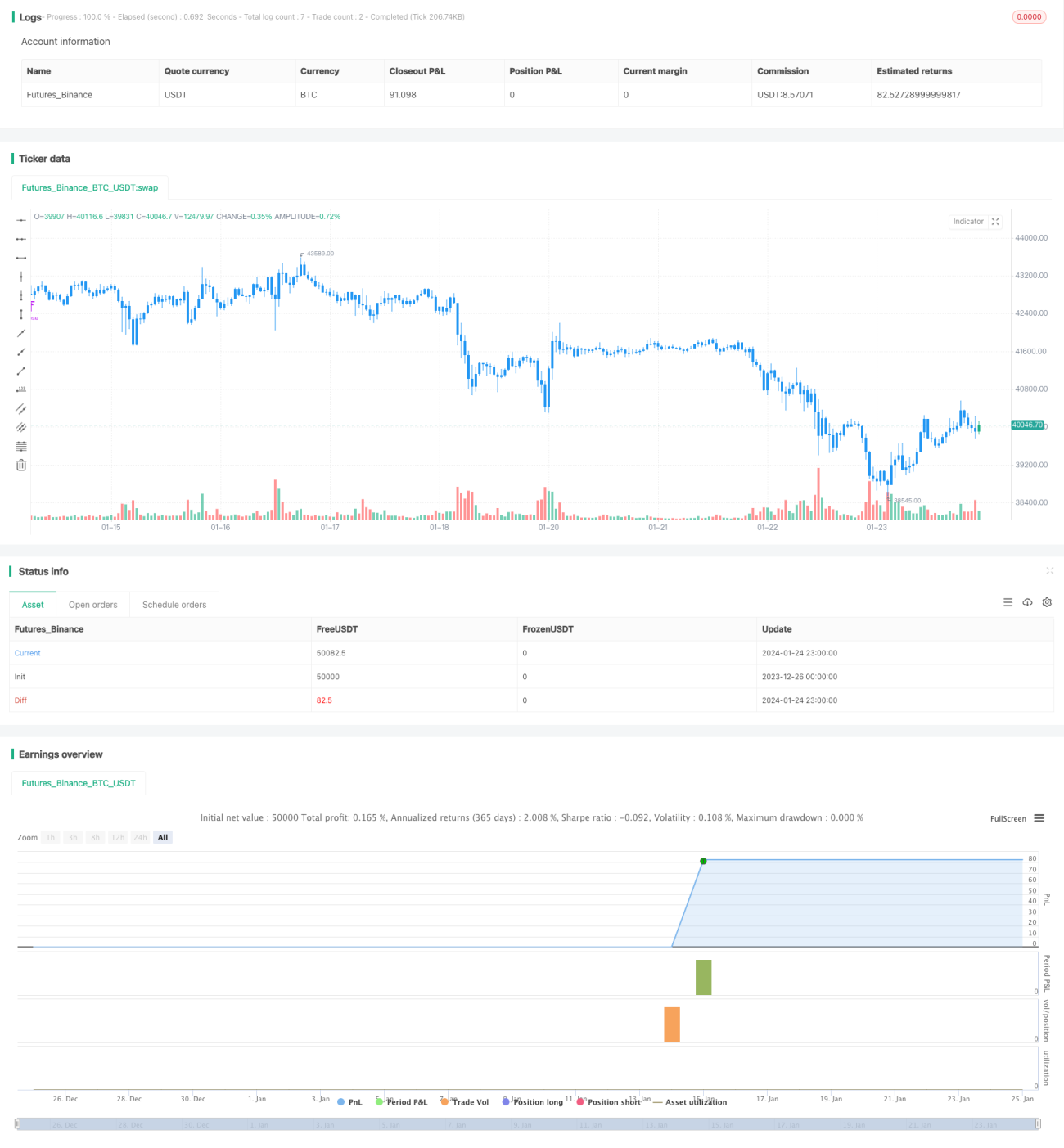

/*backtest

start: 2023-12-26 00:00:00

end: 2024-01-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 30/01/2019

// This is a candlestick where the open and close are the same. - 1