Strategi Perdagangan Kuantitatif Berbasis Moving Average

Ikhtisar

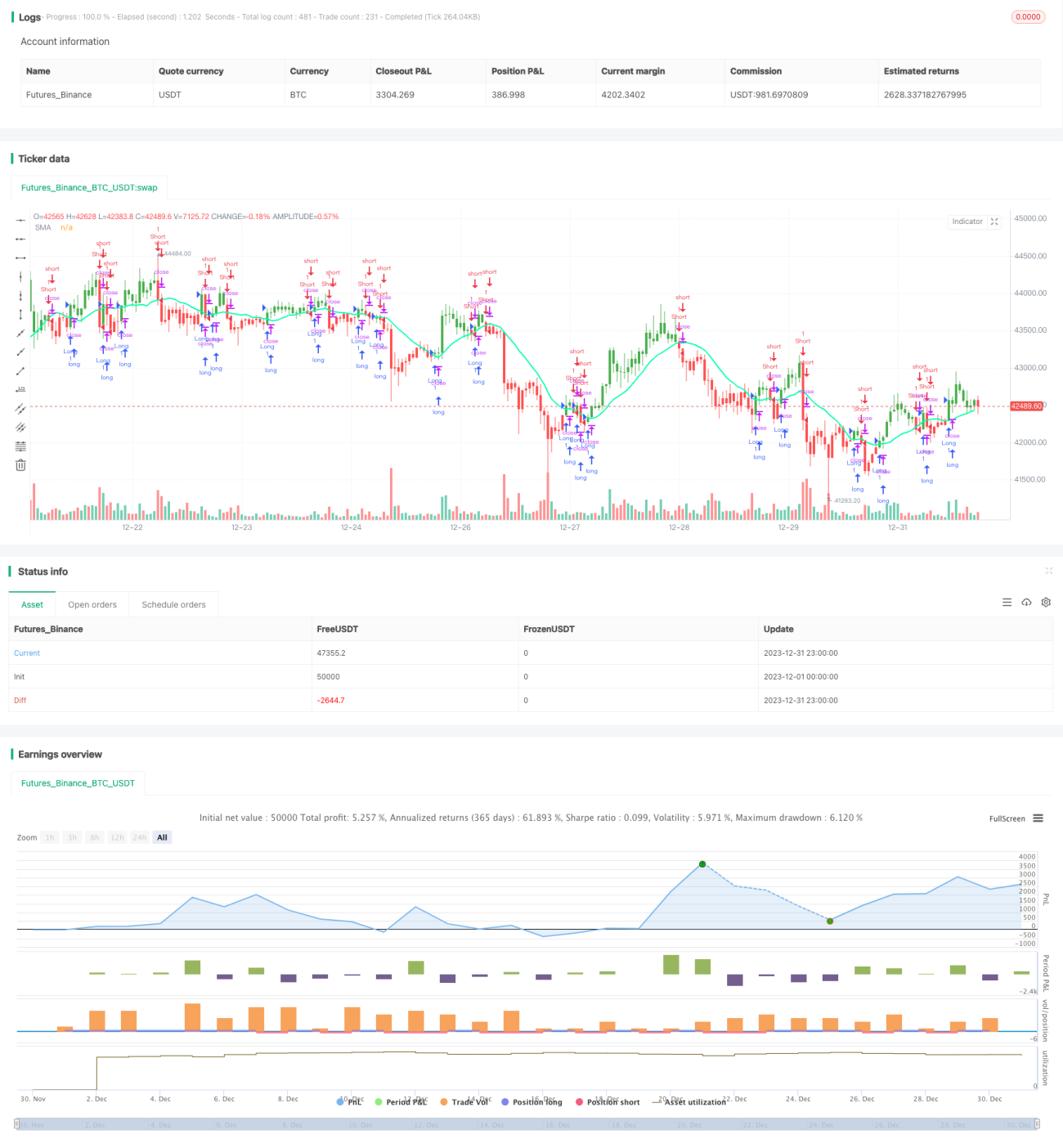

Strategi crossover rata-rata bergerak adalah strategi trading kuantitatif yang didasarkan pada rata-rata bergerak. Strategi ini menghitung harga rata-rata sekuritas selama periode waktu tertentu, dan menggunakan persilangan dari rata-rata bergerak harga untuk menghasilkan sinyal trading guna meraih keuntungan.

Prinsip Strategi

Strategi ini terutama memanfaatkan persilangan antara rata-rata bergerak cepat dan rata-rata bergerak lambat untuk menilai tren harga dan menghasilkan sinyal trading. Secara spesifik, strategi ini menggunakan dua rata-rata bergerak dengan periode panjang yang berbeda, misalnya garis 10 hari dan garis 20 hari.

Ketika rata-rata bergerak cepat menembus rata-rata bergerak lambat dari bawah ke atas, dianggap bahwa pasar berubah dari turun menjadi naik, sehingga menghasilkan sinyal beli. Ketika rata-rata bergerak cepat menembus rata-rata bergerak lambat dari atas ke bawah, dianggap bahwa pasar berubah dari naik menjadi turun, sehingga menghasilkan sinyal jual.

Dengan menangkap titik balik tren harga, strategi ini dapat membeli saat kondisi pasar membaik dan menjual saat kondisi memburuk, sehingga meraih keuntungan.

Analisis Keunggulan

Strategi ini memiliki keunggulan sebagai berikut:

- Konsep sederhana, mudah dipahami dan diimplementasikan

- Kustomisasi yang tinggi, dapat menyesuaikan parameter seperti periode rata-rata bergerak

- Hasil backtest yang cukup baik, terutama cocok untuk pasar yang sedang tren

- Dapat mengintegrasikan logika stop loss dan take profit untuk mengelola risiko

Analisis Risiko

Strategi ini juga memiliki risiko sebagai berikut:

- Pada pasar yang berkonsolidasi, mudah menghasilkan sinyal palsu dan perdagangan berlebihan

- Memerlukan penyesuaian parameter, kombinasi parameter yang berbeda menghasilkan hasil backtest yang sangat bervariasi

- Tidak mempertimbangkan biaya transaksi dan slippage, sehingga kinerja trading langsung mungkin lebih rendah daripada backtest

- Terdapat keterlambatan waktu, yang dapat menyebabkan terlewatnya peluang pembalikan harga yang cepat

Risiko-risiko ini dapat dikurangi melalui optimasi yang tepat.

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa arah berikut:

- Menggabungkan indikator lain untuk menyaring sinyal, misalnya indikator volume, indikator osilasi, dll., untuk menghindari perdagangan yang salah selama konsolidasi

- Menambahkan rata-rata bergerak adaptif agar parameter periode berubah secara dinamis, sehingga lebih baik mengikuti harga

- Mengoptimalkan parameter periode rata-rata bergerak untuk mencari kombinasi parameter terbaik

- Menetapkan kondisi masuk kembali untuk menghindari perdagangan yang terlalu sering

- Mempertimbangkan biaya transaksi aktual dan slippage, serta menyesuaikan titik stop loss dan take profit

Melalui optimasi di atas, kinerja trading langsung dari strategi ini dapat ditingkatkan secara signifikan.

Kesimpulan

Secara keseluruhan, strategi crossover rata-rata bergerak adalah strategi trading kuantitatif yang mudah dikuasai dan diimplementasikan. Strategi ini memanfaatkan prinsip persilangan rata-rata harga untuk menilai arah pasar dan menghasilkan sinyal trading secara sederhana dan intuitif. Dengan penyesuaian parameter dan kombinasi dengan indikator teknis lainnya, efektivitas strategi ini dalam trading langsung dapat diperkuat, menjadikannya alat keuntungan kuantitatif yang andal.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © HPotter

// Simple SMA strategy

//- 1