Strategi MACD Multi-Kerangka Waktu yang Dioptimalkan Secara Temporal-Spasial

Ikhtisar

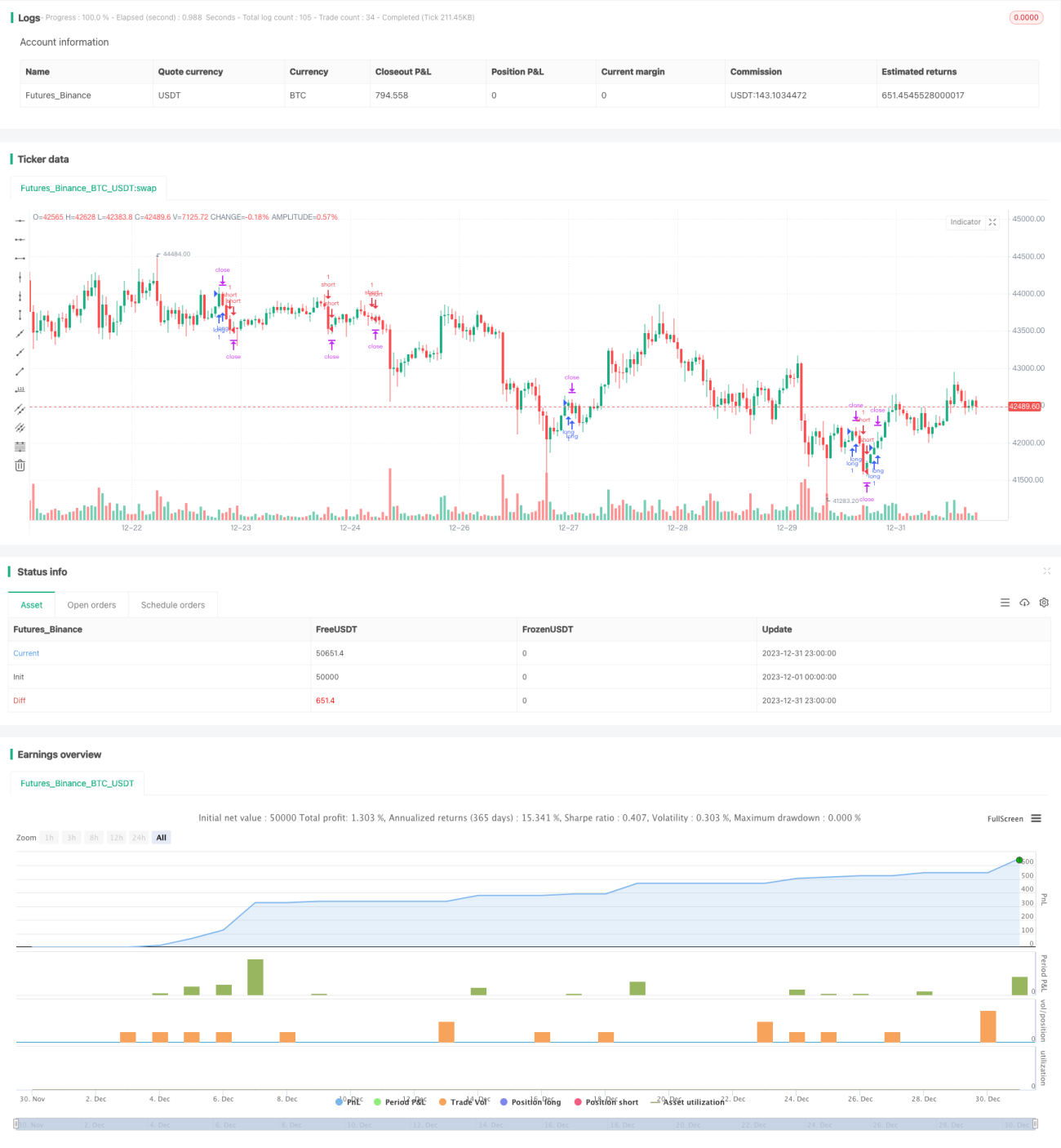

Strategi ini mengoptimalkan parameter indikator MACD, menggabungkan moving average, price action, dan waktu trading tertentu untuk mencapai strategi trading valas dengan tingkat kemenangan tinggi.

Prinsip Strategi

-

Menggunakan 3 candle untuk menentukan tren harga. Jika harga penutupan 3 candle terakhir lebih tinggi dari harga pembukaannya, maka dianggap tren naik; jika harga penutupan 3 candle terakhir lebih rendah dari harga pembukaannya, maka dianggap tren turun.

-

Menghitung garis cepat, garis lambat, dan selisih MACD. Parameter garis cepat adalah 12, garis lambat adalah 26, dan parameter garis sinyal adalah 9.

-

Waktu trading ditetapkan setiap hari pukul 09:00-09:15. Dalam rentang waktu ini, jika kondisi berikut terpenuhi, maka posisi masuk:

- Tren naik bersamaan dengan selisih MACD menembus ke atas angka 0, lakukan long (beli)

- Tren turun bersamaan dengan selisih MACD menembus ke bawah angka 0, lakukan short (jual)

-

Take profit ditetapkan sebesar 0,3 poin, stop loss sebesar 100 poin.

-

Pada rentang waktu 21:00-21:15, semua posisi ditutup.

Keunggulan Strategi

-

Menggunakan kombinasi indikator dengan beberapa kerangka waktu, menganalisis arah tren secara komprehensif, meningkatkan akurasi pengambilan keputusan.

-

Mengoptimalkan waktu trading untuk menghindari periode volatilitas pasar yang tinggi, mengurangi risiko stop loss yang tidak perlu.

-

Menetapkan rasio take profit dan stop loss yang wajar, memaksimalkan penguncian keuntungan dan mencegah kerugian melebar.

-

Secara keseluruhan, strategi ini memiliki tingkat kemenangan yang tinggi, cocok untuk trading frekuensi pendek.

Risiko Strategi

-

Waktu trading strategi ini relatif tetap; jika tidak dapat masuk pasar tepat waktu, peluang trading mungkin terlewatkan.

-

Indikator MACD rentan menghasilkan sinyal menyesatkan; jika tren naik/turun yang jelas tidak dapat diidentifikasi, sebaiknya berhati-hati dalam bertindak.

-

Penetapan poin take profit dan stop loss yang tidak wajar dapat menyebabkan ketidakseimbangan rasio untung/rugi, sehingga parameter perlu disesuaikan untuk setiap instrumen yang berbeda.

-

Secara keseluruhan, risiko strategi ini relatif kecil. Namun, dalam kondisi leverage tinggi, ukuran posisi yang terlalu besar juga dapat menyebabkan kerugian signifikan.

Arah Optimasi Strategi

-

Dapat menggabungkan indikator lain untuk mengidentifikasi tren, menghindari sinyal palsu dari MACD. Misalnya, menggabungkan indikator seperti Bollinger Bands, RSI, dll.

-

Dapat mengoptimalkan rasio take profit dan stop loss dengan menghitung parameter optimal melalui data backtest.

-

Dapat memperluas instrumen trading yang berlaku untuk strategi ini, mengevaluasi efek penyesuaian parameter pada instrumen yang berbeda.

-

Dapat memperkenalkan algoritma pembelajaran mesin untuk memilih parameter optimal berdasarkan kondisi pasar yang berbeda, sehingga mencapai penyesuaian dinamis.

Kesimpulan

Secara keseluruhan, strategi ini sangat cocok untuk trader pemula. Logika strateginya jelas, ruang optimasi parameter besar, dan risikonya terkendali. Dengan menyesuaikan waktu pembukaan posisi dan menetapkan rasio untung/rugi yang wajar, tingkat profitabilitas yang tinggi dapat dicapai. Ke depannya, strategi ini dapat dioptimalkan lebih lanjut agar parameternya dapat disesuaikan secara dinamis untuk menghadapi lingkungan pasar yang lebih kompleks.

- 1