Strategi Trading RSI Dua Lapis

Ikhtisar

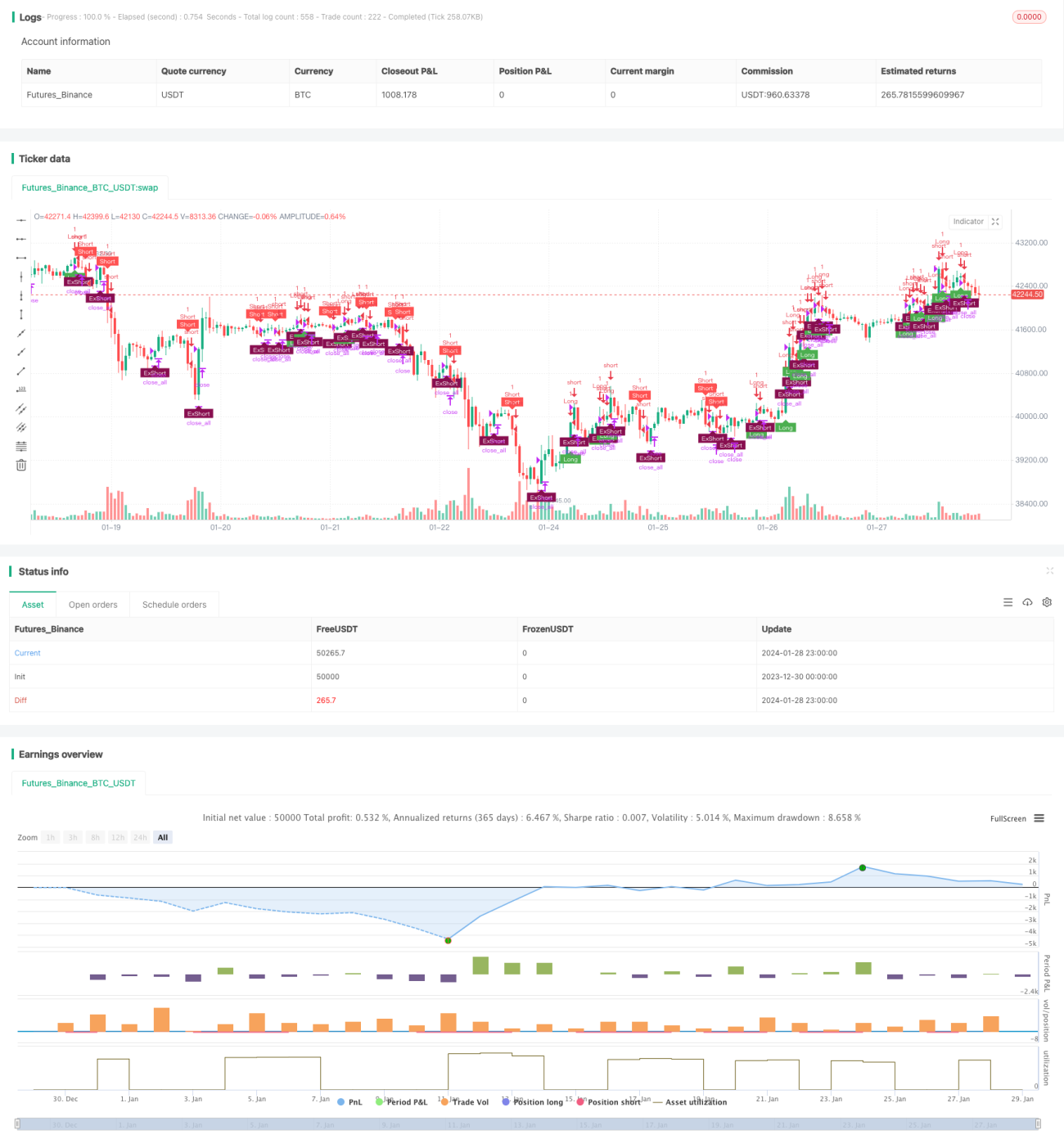

Strategi perdagangan RSI dua lapis adalah strategi perdagangan kuantitatif berdasarkan Relative Strength Index (RSI). Strategi ini menggunakan RSI cepat dan RSI lambat sebagai sinyal perdagangan secara bersamaan, menghasilkan konfirmasi ganda yang bertujuan meningkatkan kualitas sinyal dan menyaring sinyal palsu.

Prinsip Strategi

Strategi ini menggunakan dua RSI dengan periode berbeda sebagai indikator perdagangan utama. RSI cepat memiliki periode 5 hari, digunakan untuk menangkap kondisi overbought/oversold jangka pendek; RSI lambat memiliki periode 14 hari, digunakan untuk menentukan tren jangka menengah-panjang serta support/resistance kunci.

Aturan perdagangan spesifiknya adalah:

- Ketika RSI cepat menembus ke atas 70 dan RSI lambat berada di atas 50, lakukan posisi long; ketika RSI cepat menembus ke bawah 30 dan RSI lambat berada di bawah 50, lakukan posisi short.

- Stop loss untuk posisi long adalah ketika RSI cepat menembus ke bawah 55; stop loss untuk posisi short adalah ketika RSI cepat menembus ke atas 45.

Melalui kombinasi penggunaan RSI cepat dan lambat, strategi ini mencapai saling melengkapi antar periode waktu yang berbeda, mampu mengidentifikasi kondisi overbought/oversold secara efektif sekaligus mengonfirmasi tren jangka menengah-panjang, sehingga menghasilkan sinyal perdagangan berkualitas tinggi. Mekanisme penyaringan RSI ganda juga dapat mengurangi perdagangan noise akibat breakout palsu.

Analisis Keunggulan

Keunggulan terbesar dari strategi RSI dua lapis adalah kemampuannya menyaring sinyal palsu secara efektif, meningkatkan kualitas sinyal, sehingga mengurangi perdagangan yang tidak perlu dan menurunkan frekuensi perdagangan. Keunggulan spesifiknya adalah sebagai berikut:

- Kombinasi RSI cepat dan lambat, mengidentifikasi titik overbought/oversold jangka pendek, menengah, dan panjang, meningkatkan akurasi sinyal.

- Mekanisme penyaringan RSI ganda, secara efektif mengurangi noise, menghindari terjebak posisi.

- Frekuensi perdagangan rendah, membantu mengurangi biaya transaksi dan slippage.

- Mekanisme stop loss mengontrol kerugian per perdagangan dan drawdown maksimum.

Analisis Risiko

Strategi RSI dua lapis juga memiliki risiko tertentu, terutama berasal dari beberapa aspek berikut:

- Keterlambatan inheren RSI dapat menyebabkan penundaan perdagangan.

- Mekanisme penyaringan ganda mungkin melewatkan beberapa peluang perdagangan.

- Tidak dapat sepenuhnya menghindari risiko sistemik pada kondisi pasar ekstrem.

Risiko di atas dapat dikurangi melalui metode berikut:

- Menyesuaikan parameter RSI cepat secara tepat untuk meningkatkan sensitivitas.

- Mengoptimalkan kondisi entry dan stop loss, menyeimbangkan risiko dan imbal hasil.

- Menggabungkan dengan sistem tren, algoritma pembelajaran mesin, dll.

Arah Optimasi

Strategi RSI dua lapis masih memiliki ruang untuk optimasi lebih lanjut, arah utamanya meliputi:

- Mengoptimalkan parameter RSI secara dinamis, menyesuaikan secara otomatis sesuai kondisi pasar.

- Menambahkan modul manajemen risiko berbasis volatilitas.

- Menggabungkan analisis teks, data sosial, dan sinyal alternatif lainnya.

- Menggunakan model pembelajaran mesin untuk membantu menyaring sinyal.

Melalui optimasi di atas, profitabilitas, ketahanan, dan adaptabilitas strategi dapat lebih ditingkatkan.

Kesimpulan

Secara keseluruhan, strategi RSI dua lapis adalah strategi perdagangan kuantitatif yang sangat praktis. Strategi ini menggabungkan mekanisme seperti pengikut tren, identifikasi overbought/oversold, dan penyaringan ganda, membentuk sistem perdagangan yang relatif lengkap. Strategi ini unggul dalam pengendalian risiko dan pengurangan frekuensi perdagangan, cocok untuk holding jangka menengah-panjang. Melalui optimasi dan iterasi berkelanjutan, strategi RSI dua lapis diharapkan menjadi komponen penting dari generasi baru strategi kuantitatif.

- 1