Strategi Pelacakan Dua EMA

Ikhtisar

Strategi Pelacakan Tren Rata-Rata Pergerakan Eksponensial Ganda (Dual Exponential Moving Average Trend Following Strategy) adalah strategi pelacakan tren berbasis persilangan rata-rata pergerakan. Strategi ini menghitung EMA cepat dan EMA lambat, dan menentukan arah tren saat ini berdasarkan persilangan keduanya. Ketika EMA cepat melintasi di atas EMA lambat, dianggap sebagai bullish; ketika EMA cepat melintasi di bawah EMA lambat, dianggap sebagai bearish. Berdasarkan arah tren yang ditentukan, strategi ini dapat melakukan posisi bullish atau bearish.

Prinsip Strategi

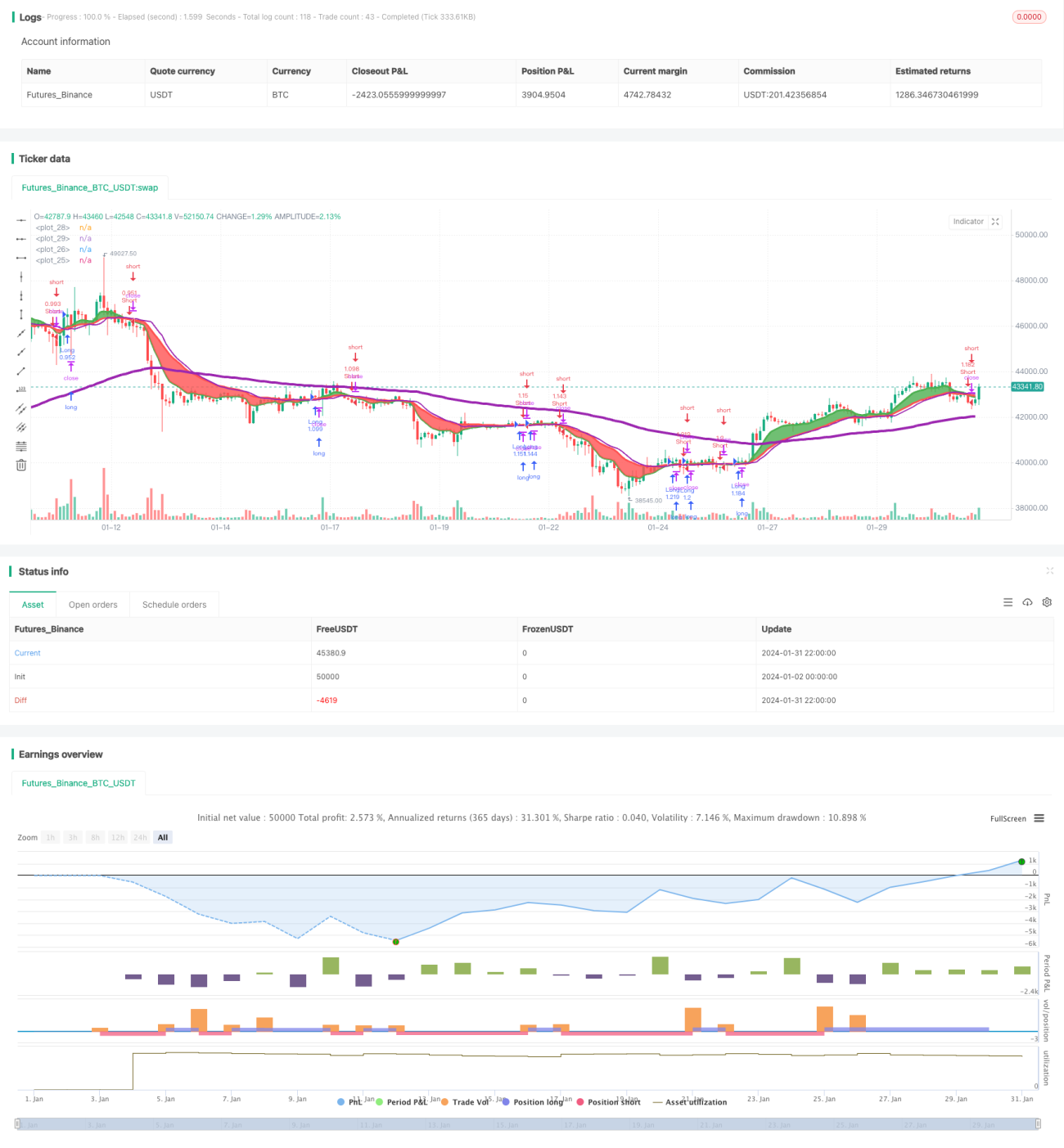

Logika inti dari strategi ini terletak pada perhitungan dua EMA dengan periode berbeda, satu sebagai garis bearish dan satu sebagai garis bullish. Secara spesifik, strategi ini menghitung EMA cepat 8 periode menggunakan indikator talib, sebagai garis bullish; dan menghitung EMA lambat 21 periode, sebagai garis bearish. Kemudian, hubungan persilangan antara EMA cepat dan EMA lambat dievaluasi. Ketika EMA cepat melintasi di atas EMA lambat, dianggap bullish, dan dapat mengambil posisi long; ketika EMA cepat melintasi di bawah EMA lambat, dianggap bearish, dan dapat mengambil posisi short.

Dalam pelaksanaan transaksi, strategi ini dapat hanya melakukan long, hanya short, atau melakukan transaksi dua arah saat terjadi persilangan antara garis cepat dan lambat. Selain itu, strategi ini juga dilengkapi dengan harga stop loss dan take profit. Setelah membuka posisi, jika pergerakan harga tidak menguntungkan, akan keluar dengan stop loss; jika pergerakan harga mencapai target yang diharapkan, akan mengambil profit.

Analisis Keunggulan

Keunggulan terbesar dari strategi pelacakan tren EMA ganda adalah penggunaan kemampuan identifikasi tren yang kuat dari persilangan rata-rata pergerakan. EMA sebagai alat identifikasi tren yang umum digunakan, melalui persilangan rata-rata pergerakan untuk mengenali perubahan harga dan momen pembalikan, dapat menghindari kebingungan akibat kebisingan pasar jangka pendek dan menangkap arah tren utama.

Selain itu, pengaturan arah perdagangan yang fleksibel memungkinkan strategi ini untuk beradaptasi dengan tren satu arah maupun menangkap peluang dua arah di kisaran harga yang berfluktuasi, sehingga meningkatkan kepraktisan strategi. Pada saat yang sama, pengaturan stop loss dan take profit dapat mengendalikan risiko secara efektif dan mengunci sebagian keuntungan.

Analisis Risiko

Risiko terbesar dari strategi pelacakan tren EMA ganda adalah banyaknya persilangan kecil yang sering terjadi di pasar yang berfluktuasi, menyebabkan sinyal persilangan yang sering dan sinyal palsu. Hal ini akan menyebabkan strategi sering membuka posisi dan mengalami kerugian. Dalam situasi seperti ini, periode EMA dapat diperbesar untuk mengurangi frekuensi persilangan dan probabilitas sinyal palsu.

Di sisi lain, jika rentang stop loss terlalu sempit, risiko strategi terhenti lebih besar. Dalam situasi ini, rentang stop loss dapat diperlebar, namun perlu dipertimbangkan juga risiko kerugian akibat selisih harga.

Arah Optimalisasi

Strategi ini dapat dioptimalkan lebih lanjut dari beberapa aspek berikut:

-

Penyesuaian dinamis periode EMA. Berdasarkan volatilitas pasar dan hasil backtest parameter optimal, periode EMA dapat diubah secara dinamis untuk menghindari overfitting pada periode tetap.

-

Menambahkan kondisi filter untuk menyaring sinyal palsu. Misalnya, dapat dikombinasikan dengan volume perdagangan untuk menyaring persilangan palsu yang terjadi pada fluktuasi kecil. Juga dapat dikombinasikan dengan indikator lain seperti MACD, KDJ, dll., untuk menghindari sinyal pada periode yang tidak pasti.

-

Mengoptimalkan strategi stop loss dan take profit, dengan menggabungkan indikator seperti ATR, dapat mencapai pelacakan dinamis stop loss dan take profit, menghindari stop loss yang terlalu kecil dan take profit yang terlalu awal.

-

Menguji waktu penahanan posisi yang berbeda. Waktu penahanan yang terlalu lama rentan terhadap peristiwa mendadak; waktu penahanan yang terlalu pendek menyebabkan biaya transaksi dan slippage tinggi. Menemukan jumlah hari penahanan optimal dapat meningkatkan profitabilitas strategi.

Kesimpulan

Secara keseluruhan, strategi pelacakan tren EMA ganda adalah strategi pelacakan tren yang kokoh dan praktis. Dengan memanfaatkan persilangan EMA untuk menentukan tren harga, strategi ini dapat secara efektif menangkap arah pasar. Pada saat yang sama, pengaturan arah perdagangan yang fleksibel meningkatkan adaptabilitas strategi; serta pengaturan stop loss dan take profit mengendalikan risiko. Melalui optimalisasi dan penyempurnaan lebih lanjut, strategi ini dapat menjadi alat yang ampuh dalam perdagangan kuantitatif.

- 1