Strategi Optimasi Persilangan Rata-rata Bergerak

Ringkasan

Strategi ini didasarkan pada persilangan rata-rata bergerak konvensional untuk menghasilkan sinyal beli dan jual, tetapi dengan beberapa modifikasi untuk menghasilkan sinyal trading yang lebih akurat. Strategi ini menggabungkan persilangan antara rata-rata bergerak cepat dan rata-rata bergerak lambat untuk menentukan arah tren, dan termasuk dalam strategi pengikut tren (trend following).

Prinsip Strategi

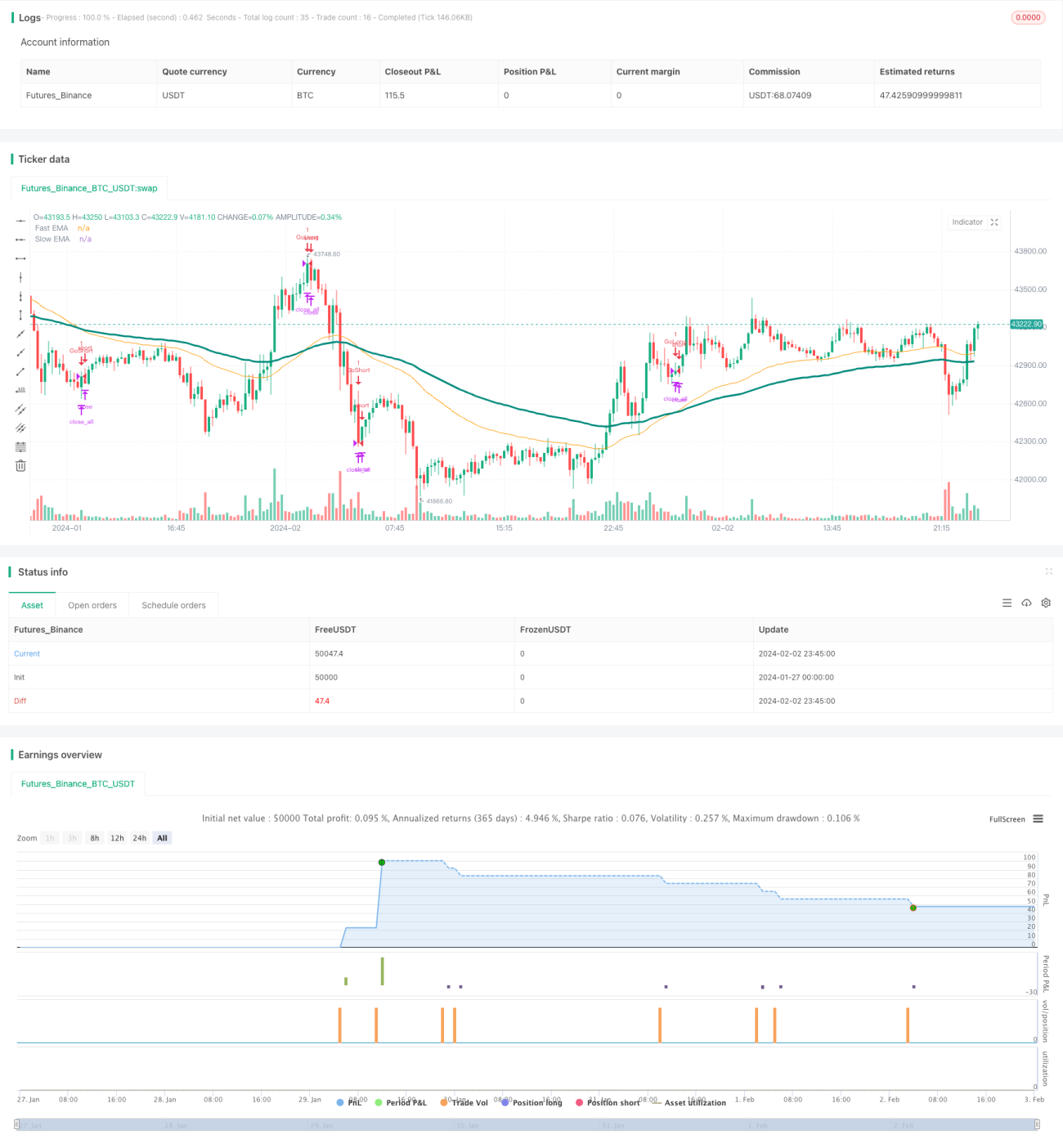

Ketika rata-rata bergerak cepat menembus ke atas rata-rata bergerak lambat dari bawah, hal itu dianggap sebagai sinyal beli; ketika rata-rata bergerak cepat menembus ke bawah rata-rata bergerak lambat dari atas, hal itu dianggap sebagai sinyal jual. Dengan kata lain, golden cross untuk posisi long, death cross untuk posisi short. Setelah membuka posisi long/short, akan ditetapkan level stop loss untuk menghindari kerugian yang terlalu besar.

Kunci dari strategi ini terletak pada pemilihan rata-rata bergerak cepat dan lambat. Strategi ini menggunakan Exponential Moving Average (EMA) dengan panjang 50 dan 100 sebagai garis cepat dan lambat. Efektivitas strategi dapat dioptimalkan dengan menyesuaikan parameter rata-rata bergerak.

Analisis Keunggulan

Strategi ini menggabungkan dua rata-rata bergerak untuk menentukan arah tren, sehingga dapat secara efektif menyaring kebisingan pasar dan mengidentifikasi tren. Dibandingkan dengan strategi rata-rata bergerak tunggal, strategi ini dapat meningkatkan probabilitas keuntungan. Selain itu, penetapan level stop loss juga dapat membatasi kerugian pada setiap transaksi.

Strategi ini menggunakan prinsip persilangan untuk menentukan titik balik tren, sehingga dapat menangkap peluang tren secara tepat waktu. Dibandingkan dengan strategi yang mengandung logika kondisi kompleks, strategi ini lebih mudah dipahami dan diimplementasikan.

Analisis Risiko

Strategi ini mungkin menghadapi tiga risiko utama: risiko parameter rata-rata bergerak yang tidak tepat, risiko waktu holding yang tidak tepat, dan risiko posisi stop loss yang tidak tepat.

-

Pemilihan parameter rata-rata bergerak yang tidak tepat akan menghasilkan sinyal palsu. Jika panjang rata-rata bergerak terlalu pendek atau terlalu panjang, dapat menyebabkan kesalahan interpretasi pasar. Perlu disesuaikan secara tepat agar sesuai dengan karakteristik instrumen tertentu.

-

Waktu holding yang terlalu lama atau terlalu pendek tidak dapat memaksimalkan keuntungan atau mengendalikan risiko. Perlu diuji berbagai metode keluar untuk menentukan periode holding optimal.

-

Penetapan level stop loss yang tidak tepat dapat menyebabkan stop loss terlalu longgar atau terlalu ketat. Level stop loss yang tepat harus ditentukan berdasarkan volatilitas instrumen.

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

-

Menguji lebih banyak kombinasi parameter rata-rata bergerak untuk menemukan parameter terbaik.

-

Menentukan level stop loss dinamis berdasarkan volatilitas harga N hari terakhir atau ATR.

-

Menggabungkan lebih banyak indikator untuk menentukan waktu masuk, seperti MACD, KD, dll.

-

Menambahkan aturan penyaringan tren untuk menghindari trading di pasar sideways.

-

Dapat mempertimbangkan untuk menerapkan strategi pada lebih banyak instrumen, atau meningkatkan menjadi strategi lintas instrumen.

Kesimpulan

Strategi optimasi persilangan rata-rata bergerak ini menggabungkan keunggulan rata-rata bergerak cepat dan lambat dalam menentukan arah tren, serta menetapkan stop loss untuk mengendalikan risiko. Ini adalah strategi pengikut tren yang mudah diimplementasikan. Strategi ini dapat ditingkatkan stabilitas dan efisiensinya lebih lanjut melalui optimasi parameter, optimasi stop loss, penyaringan sinyal, dan metode lainnya. Dibandingkan dengan strategi yang mengandung logika kompleks, strategi ini lebih mudah dipahami dan memiliki hambatan implementasi yang lebih rendah, sangat cocok sebagai strategi pengantar untuk trading kuantitatif.

/*backtest

start: 2024-01-27 00:00:00

end: 2024-02-03 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © ashishchauhan

strategy(title="MA CO Strategy Test", overlay=true, pyramiding=0, initial_capital=100000)- 1