Strategi Trading Berbasis Momentum Breakout

Ikhtisar

Strategi ini adalah strategi perdagangan breakout berbasis indikator momentum. Strategi ini menggunakan beberapa indikator seperti rata-rata bergerak, ATR, dan RSI untuk menilai tren pasar dan volatilitas, serta menggabungkan pengaturan stop loss dan take profit yang ketat untuk melakukan perdagangan. Strategi ini terutama menilai apakah harga menembus ke atas atau ke bawah rata-rata bergerak ditambah rentang ATR untuk menghasilkan sinyal perdagangan.

Prinsip Strategi

Strategi ini terutama didasarkan pada beberapa poin berikut:

-

Menggunakan EMA (rata-rata bergerak eksponensial) untuk menilai arah tren harga. Penembusan harga ke atas rata-rata bergerak adalah sinyal bullish, sedangkan penembusan ke bawah adalah sinyal bearish.

-

Indikator ATR menilai volatilitas pasar. ATR dikalikan dengan koefisien digunakan sebagai rentang stop loss. Ini secara efektif dapat mengontrol kerugian per transaksi.

-

Indikator RSI menilai kondisi overbought dan oversold. Harga stop loss dari ATR dan penembusan yang dinilai oleh rata-rata bergerak hanya akan terpicu ketika RSI tidak dalam kondisi overbought atau oversold. Ini dapat menghindari false breakout.

-

Menggunakan titik tertinggi atau terendah sebelumnya sebagai dasar untuk keluar dengan take profit. Trailing stop profit dapat mengunci lebih banyak keuntungan.

-

Aturan stop loss dan take profit yang ketat. Stop loss berbasis ATR yang menggabungkan indikator volatilitas dapat mengontrol risiko, sementara pengaturan take profit dapat mengunci keuntungan.

Sinyal masuk adalah harga menembus rata-rata bergerak ditambah rentang stop loss ATR. Jika sinyal bullish, harga perlu menembus ke atas level tertinggi tersebut; jika sinyal bearish, harga perlu menembus ke bawah level terendah tersebut.

Analisis Keunggulan

Strategi ini memiliki keunggulan sebagai berikut:

-

Penilaian multi-indikator dapat menghindari false breakout dan meningkatkan akurasi sinyal.

-

Pengaturan rentang stop loss ATR membuat kerugian terkendali pada tingkat yang wajar.

-

Trailing stop profit dinamis dapat memaksimalkan perolehan keuntungan.

-

Aturan stop loss dan take profit yang ketat membantu pengendalian risiko.

-

Ruang optimasi indikator dan parameter besar, dapat disesuaikan dengan pasar yang berbeda.

Analisis Risiko

Strategi ini juga memiliki risiko berikut:

-

Kemampuan profitabilitas terkait dengan volatilitas pasar. Ketika tren pasar tidak jelas atau siklusnya panjang, ruang keuntungan terbatas.

-

Mungkin terjadi harga stop loss berosilasi kemudian menembus lagi. Hal ini dapat menyebabkan ketidakmampuan untuk membuka posisi tepat waktu untuk mengikuti tren. Harga stop loss dapat dilonggarkan secara tepat.

-

Chasing.

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

-

Menyesuaikan parameter rata-rata bergerak, parameter ATR, dll. berdasarkan instrumen dan siklus yang berbeda.

-

Dapat memperkenalkan lebih banyak indikator penilaian, seperti MACD, KDJ, dll., untuk menilai kondisi overbought dan oversold.

-

Dapat menyesuaikan koefisien stop loss secara real-time berdasarkan nilai ATR. Membuat stop loss lebih adaptif terhadap volatilitas pasar.

-

Membangun kombinasi beberapa kerangka waktu. Menggabungkan indikator dari berbagai siklus dapat meningkatkan kualitas sinyal.

-

Menggunakan teknik machine learning untuk menguji dan mengoptimalkan indikator dan parameter, sehingga parameter strategi mencapai optimal.

Kesimpulan

Secara keseluruhan, strategi ini adalah strategi perdagangan breakout yang menggunakan indikator untuk menilai dan menerapkan stop loss serta take profit yang ketat. Strategi ini secara efektif memanfaatkan keunggulan indikator seperti rata-rata bergerak, ATR, dan RSI, serta mampu menilai arah tren pasar secara efektif. Dengan pengaturan stop loss dan take profit yang ketat, strategi ini dapat memanfaatkan tren untuk meraih keuntungan sekaligus mengendalikan risiko. Melalui optimasi parameter dan aturan, strategi ini dapat menjadi strategi perdagangan kuantitatif yang layak digunakan dalam jangka panjang.

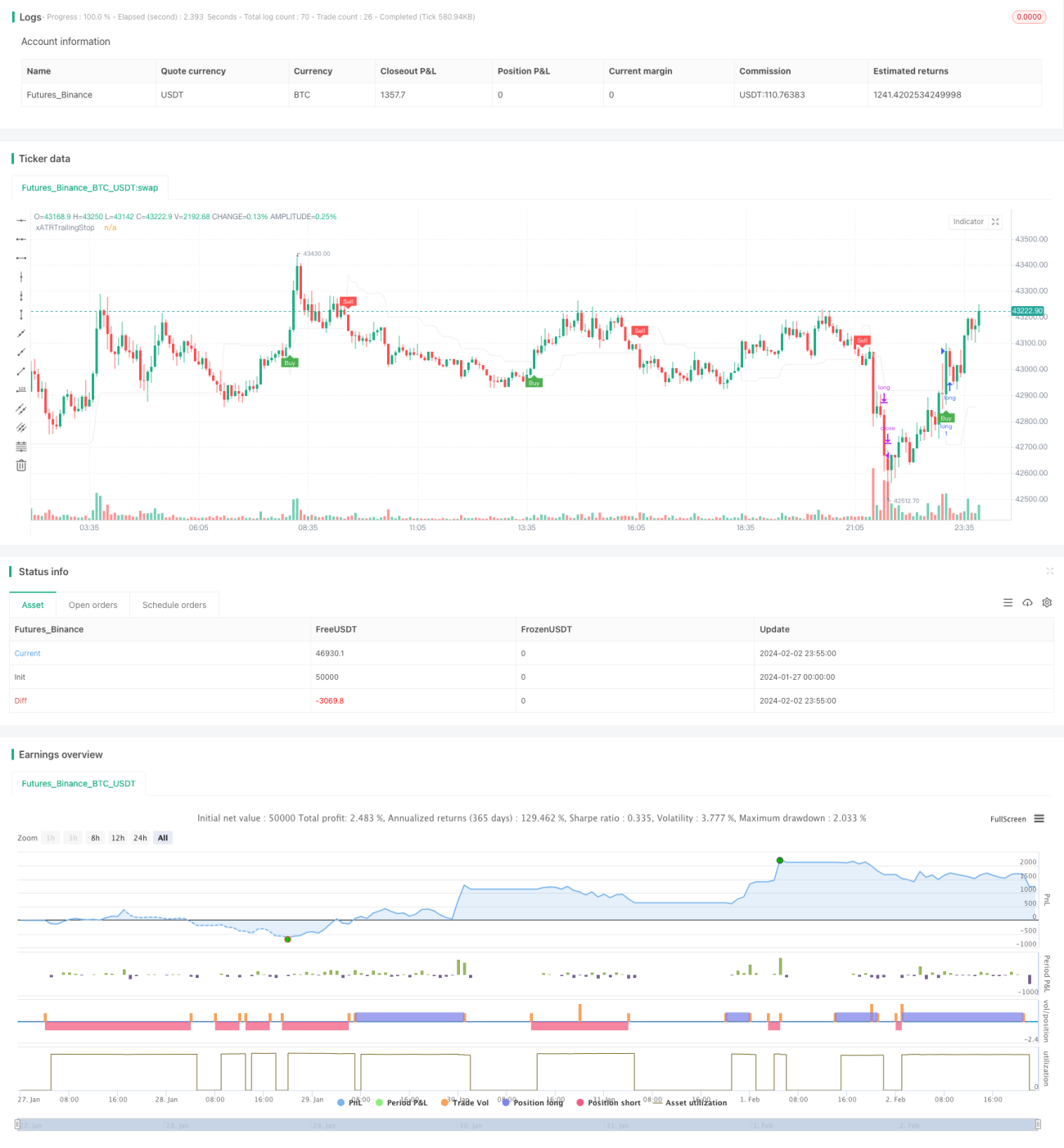

/*backtest

start: 2024-01-27 00:00:00

end: 2024-02-03 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="UT Bot Strategy", overlay = true)

//CREDITS to HPotter for the orginal code. The guy trying to sell this as his own is a scammer lol.

// Inputs- 1