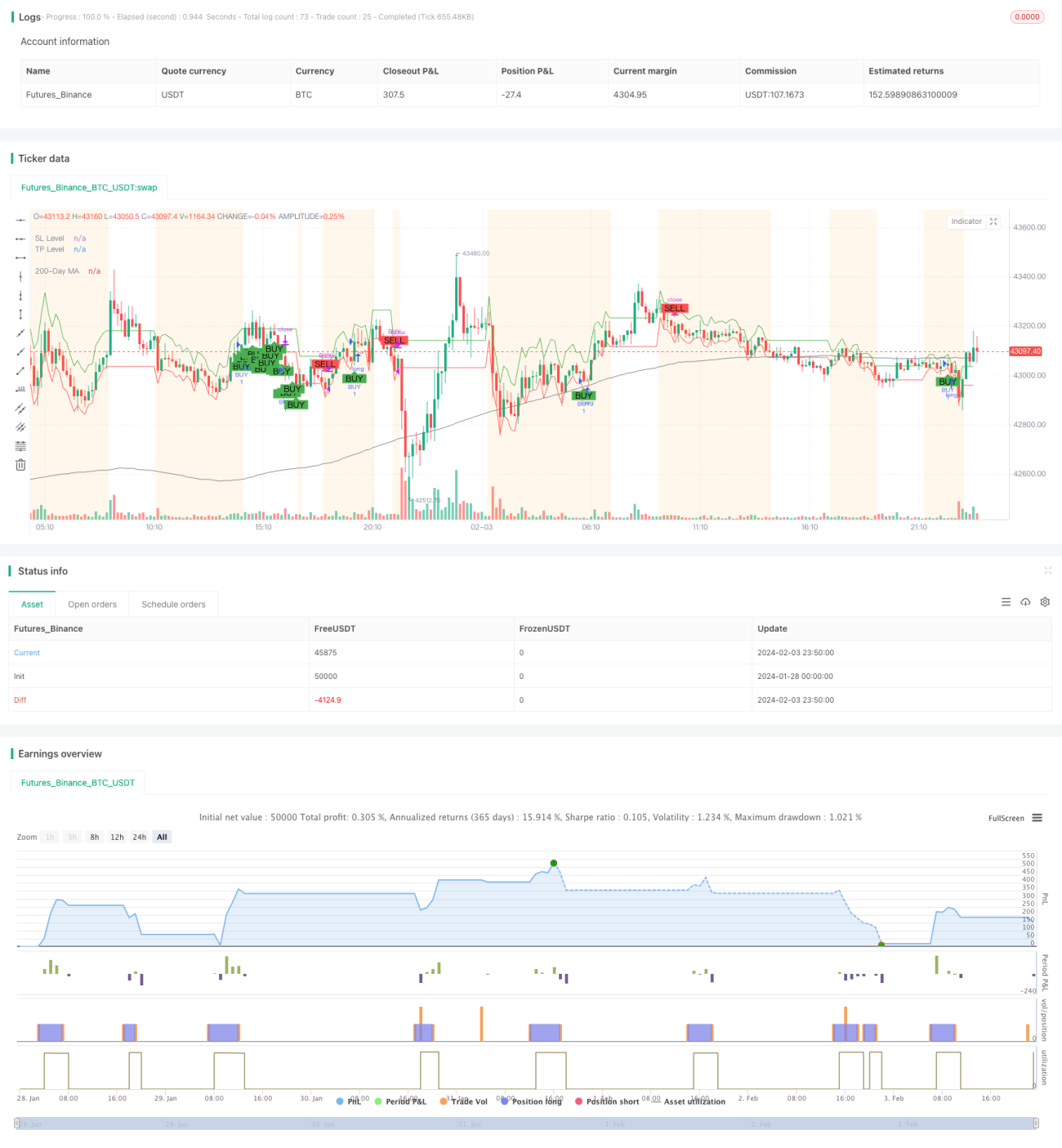

Strategi Kombinasi Crossover Moving Average Dinamis

Ikhtisar

Strategi Kombinasi Crossover Rata-Rata Bergerak Dinamis (Dynamic Moving Average Crossover Combo Strategy) adalah strategi perdagangan komposit yang mengintegrasikan beberapa indikator teknis dan deteksi fase pasar. Strategi ini secara dinamis menghitung volatilitas pasar dan menentukan tiga fase pasar berdasarkan jarak harga dari rata-rata bergerak jangka panjang dan volatilitas: kisaran (oscillating), tren, dan konsolidasi. Pada setiap fase pasar yang berbeda, strategi menerapkan aturan masuk dan keluar yang berbeda, sambil menggabungkan beberapa indikator seperti crossover EMA/SMA, MACD, dan Bollinger Bands untuk menghasilkan sinyal beli dan jual.

Prinsip Strategi

Menghitung Volatilitas Pasar

Menggunakan indikator ATR (Average True Range) untuk menghitung volatilitas intraday pasar dalam 14 hari terakhir. Kemudian difilter dengan simple moving average 100 hari untuk mendapatkan volatilitas rata-rata.

Menentukan Fase Pasar

Menghitung jarak harga relatif terhadap simple moving average 200 hari. Jika jarak melebihi 1,5 kali volatilitas rata-rata dan arahnya jelas, maka dianggap sebagai pasar tren. Jika volatilitas saat ini melebihi 1,5 kali volatilitas rata-rata, maka dianggap sebagai pasar kisaran (oscillating).

Crossover EMA/SMA

Periode EMA cepat adalah 10 hari, periode SMA lambat adalah 30 hari. Ketika EMA cepat melintasi di atas SMA lambat, sinyal beli dihasilkan.

MACD

Menghitung MACD dengan parameter 12, 26, 9. Ketika batang MACD berubah menjadi positif, sinyal beli dihasilkan.

Bollinger Bands

Menghitung saluran deviasi standar dalam 20 hari. Jika lebar saluran lebih kecil dari SMA 20 hari sendiri, maka dianggap sebagai periode konsolidasi.

Aturan Masuk

Fase kisaran: crossover garis cepat/lambat atau batang MACD menjadi positif, dan harga penutupan berada dalam Bollinger Bands, maka masuk posisi beli (long).

Fase tren: crossover garis cepat/lambat atau batang MACD menjadi positif, maka masuk posisi beli.

Fase konsolidasi: crossover garis cepat/lambat, dan harga penutupan di atas Lower Band, maka masuk posisi beli.

Aturan Keluar

Keluar posisi jika kondisi berikut terpenuhi: MACD negatif selama dua batang berturut-turut, dan harga penutupan turun selama dua hari berturut-turut.

Fase kisaran: Selain itu, keluar jika StockRSI memasuki area overbought.

Fase konsolidasi: Selain itu, keluar jika harga di bawah Upper Band.

Analisis Keunggulan

Ini adalah strategi perdagangan cerdas yang menggabungkan penilaian lingkungan pasar, dengan keunggulan sebagai berikut:

- Operasi sistematis, mengurangi intervensi subjektif.

- Menyesuaikan parameter strategi berdasarkan lingkungan pasar, lebih adaptif.

- Kombinasi multi-indikator, meningkatkan kepastian sinyal.

- Bollinger Bands sebagai stop loss otomatis, mengurangi risiko.

- Filter kondisi menyeluruh, menyaring sinyal palsu.

- Stop loss dan take profit dinamis, mengikuti tren untuk meraih keuntungan.

Analisis Risiko

Risiko utama adalah sebagai berikut:

- Pengaturan parameter yang tidak tepat dapat menyebabkan strategi gagal. Disarankan untuk mengoptimalkan kombinasi parameter.

- Peristiwa tak terduga dapat menyebabkan model gagal. Disarankan untuk memperbarui logika strategi tepat waktu.

- Biaya transaksi mengurangi ruang keuntungan. Disarankan memilih broker dengan komisi rendah.

- Kombinasi multi-indikator meningkatkan kompleksitas strategi. Disarankan memilih indikator inti.

Arah Optimasi

Optimasi dapat dilakukan dari beberapa dimensi berikut:

- Mengoptimalkan kriteria penilaian lingkungan pasar untuk meningkatkan akurasi.

- Menambahkan modul pembelajaran mesin untuk mencapai adaptasi parameter secara otomatis.

- Menggabungkan pemrosesan teks untuk menilai risiko peristiwa besar.

- Backtest multi-pasar untuk mencari parameter kombinasi terbaik.

- Menambahkan strategi trailing stop untuk take profit.

Kesimpulan

Strategi Kombinasi Crossover Rata-Rata Bergerak Dinamis adalah strategi perdagangan cerdas multi-indikator. Ia mampu menyesuaikan parameter berdasarkan lingkungan pasar, mewujudkan perdagangan sistematis berdasarkan kondisi. Memiliki adaptabilitas dan kepastian yang kuat. Namun, pengaturan parameter dan penambahan modul baru harus dilakukan dengan hati-hati untuk menghindari peningkatan kompleksitas strategi. Secara keseluruhan, ini adalah ide strategi kuantitatif yang cukup layak.

- 1