Strategi Pemilihan Rentang Waktu Bollinger Bands Dinamis

Ikhtisar

Strategi ini menerapkan strategi trading Bollinger Band dinamis yang memungkinkan pemilihan rentang waktu historis. Strategi ini memungkinkan pengguna untuk memilih waktu mulai dan berakhirnya backtest, sehingga memungkinkan backtest dan perbandingan strategi Bollinger Band dinamis dalam periode waktu yang berbeda.

Nama Strategi

Nama strategi ini adalah "Strategi Pemilihan Rentang Waktu Bollinger Band Dinamis". Nama ini mengandung dua kata kunci: "Bollinger Band Dinamis" dan "Pemilihan Rentang Waktu", yang secara akurat merangkum fungsi utama strategi ini.

Prinsip Strategi

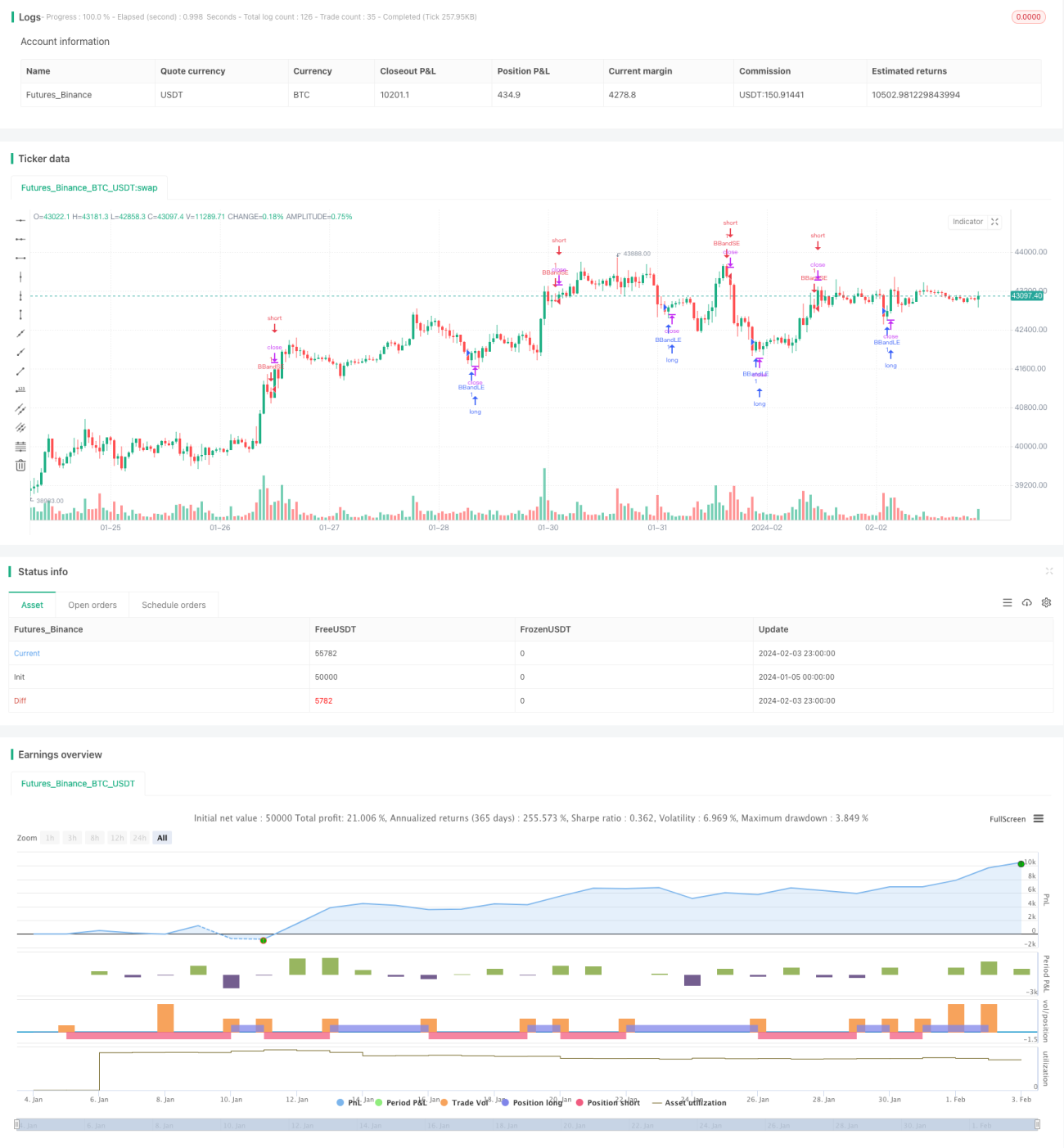

Prinsip inti dari strategi ini adalah menghasilkan sinyal trading berdasarkan pita atas dan bawah dinamis dari indikator Bollinger Band. Garis tengah Bollinger Band adalah rata-rata pergerakan sederhana n hari, sedangkan pita atas dan bawah masing-masing adalah garis tengah ditambah dan dikurangi m kali deviasi standar n hari. Ketika harga menembus pita bawah, posisi long dibuka; ketika harga menembus pita atas, posisi short dibuka.

Fungsi inti lainnya dari strategi ini adalah memungkinkan pemilihan rentang waktu backtest untuk strategi. Strategi ini menyediakan parameter input untuk memilih waktu mulai dan berakhir backtest dari beberapa dimensi seperti bulan, hari, tahun, jam, dan menit. Hal ini memungkinkan pengguna untuk memilih periode waktu historis yang berbeda untuk menguji dan memvalidasi efektivitas strategi, mencapai analisis strategi yang lebih komprehensif dan dinamis.

Secara khusus, strategi ini mengonversi waktu mulai dan berakhir yang dipilih ke format timestamp melalui fungsi timestamp(), lalu mengatur jendela waktu backtest yang valid dari strategi melalui kondisi time>=start dan time<=finish. Dengan cara ini, fungsi pemilihan rentang waktu dinamis tercapai.

Keunggulan Strategi

Keunggulan terbesar dari strategi ini adalah menggabungkan strategi Bollinger Band dinamis dengan pemilihan rentang waktu sewenang-wenang secara sempurna. Hal ini memungkinkan pengguna untuk melakukan backtest dan validasi strategi dengan lebih fleksibel dan komprehensif. Keunggulan spesifiknya adalah sebagai berikut:

- Menerapkan strategi Bollinger Band dinamis, dapat menangkap sinyal pembalikan tren saat pasar naik atau turun, cocok untuk trading tren.

- Mendukung pemilihan rentang waktu historis apa pun untuk backtest, dapat menganalisis kinerja strategi dalam kondisi pasar yang berbeda, mencapai optimasi dinamis strategi.

- Menggabungkan adaptivitas indikator Bollinger Band, strategi ini dapat secara otomatis menyesuaikan parameter, beradaptasi dengan perubahan lingkungan pasar yang lebih luas.

- Menyediakan parameter yang dapat disesuaikan untuk jangka panjang dan pendek, pengguna dapat mengoptimalkan parameter sesuai kebutuhan mereka, membuat strategi lebih sesuai dengan situasi sebenarnya.

- Memungkinkan pemilihan jam dan menit spesifik untuk backtest, dengan presisi tinggi, memungkinkan analisis strategi yang lebih rinci.

- Mendukung bahasa Cina dan Inggris, memberikan pengalaman pengguna yang baik.

Risiko Strategi

Risiko utama dari strategi ini terletak pada ketidakpastian indikator Bollinger Band dalam menilai pembalikan tren. Poin risiko spesifik adalah sebagai berikut:

- Indikator Bollinger Band itu sendiri tidak sempurna dalam menilai volatilitas pasar, dapat menghasilkan sinyal yang salah.

- Pemilihan parameter Bollinger Band yang tidak tepat dapat menyebabkan kinerja strategi yang buruk atau bahkan kerugian.

- Kemungkinan kegagalan indikator dalam kondisi pasar khusus.

- Pemilihan rentang waktu backtest yang tidak tepat dapat mengabaikan beberapa situasi pasar penting.

Risiko-risiko ini dapat dikendalikan dan diperbaiki melalui metode berikut:

- Mengoptimalkan parameter Bollinger Band, menyesuaikan periode garis tengah, beradaptasi dengan instrumen dan periode waktu yang berbeda.

- Menggabungkan indikator lain seperti rata-rata pergerakan untuk konfirmasi, mengurangi sinyal yang salah.

- Menguji lebih banyak periode waktu pasar, mengevaluasi ketahanan strategi.

- Mengatur stop loss, mengendalikan kerugian per perdagangan.

Arah Optimasi Strategi

Strategi ini memiliki beberapa arah optimasi utama sebagai berikut:

- Menggabungkan algoritma pembelajaran mesin untuk mencapai optimasi dinamis parameter Bollinger Band.

- Menambahkan fungsi seperti backtest berdasarkan breakout, mengevaluasi stabilitas pengaturan parameter secara menyeluruh.

- Menambahkan fungsi seperti trailing stop, stop loss bergerak untuk mengunci keuntungan dan mengurangi risiko.

- Mengoptimalkan logika entry, menambahkan lebih banyak kondisi seperti konfirmasi lonjakan volume perdagangan.

- Menggabungkan strategi seperti arbitrase indeks futures, memperluas cakupan penerapan strategi.

- Menambahkan fungsi eksekusi trading otomatis, bertransisi dari backtest ke trading langsung.

Melalui optimasi ini, efektivitas praktis dan profitabilitas stabil dari strategi dapat ditingkatkan secara signifikan.

Kesimpulan

Strategi ini berhasil menggabungkan strategi Bollinger Band dengan pemilihan rentang waktu historis sewenang-wenang secara organik. Fungsi backtest analisis yang sangat fleksibel dan dinamis ini memungkinkan pengguna untuk menyesuaikan dan mengoptimalkan parameter strategi secara komprehensif dan akurat dalam berbagai kondisi pasar. Pada saat yang sama, operasi visual yang disediakan juga sangat meningkatkan pengalaman pengguna. Dapat diantisipasi bahwa strategi ini akan memberikan alat trading kuantitatif yang kuat dan efisien bagi pengguna.

- 1