Strategi trading kuantitatif dengan exit take profit dan stop loss tetap

Gambaran Umum

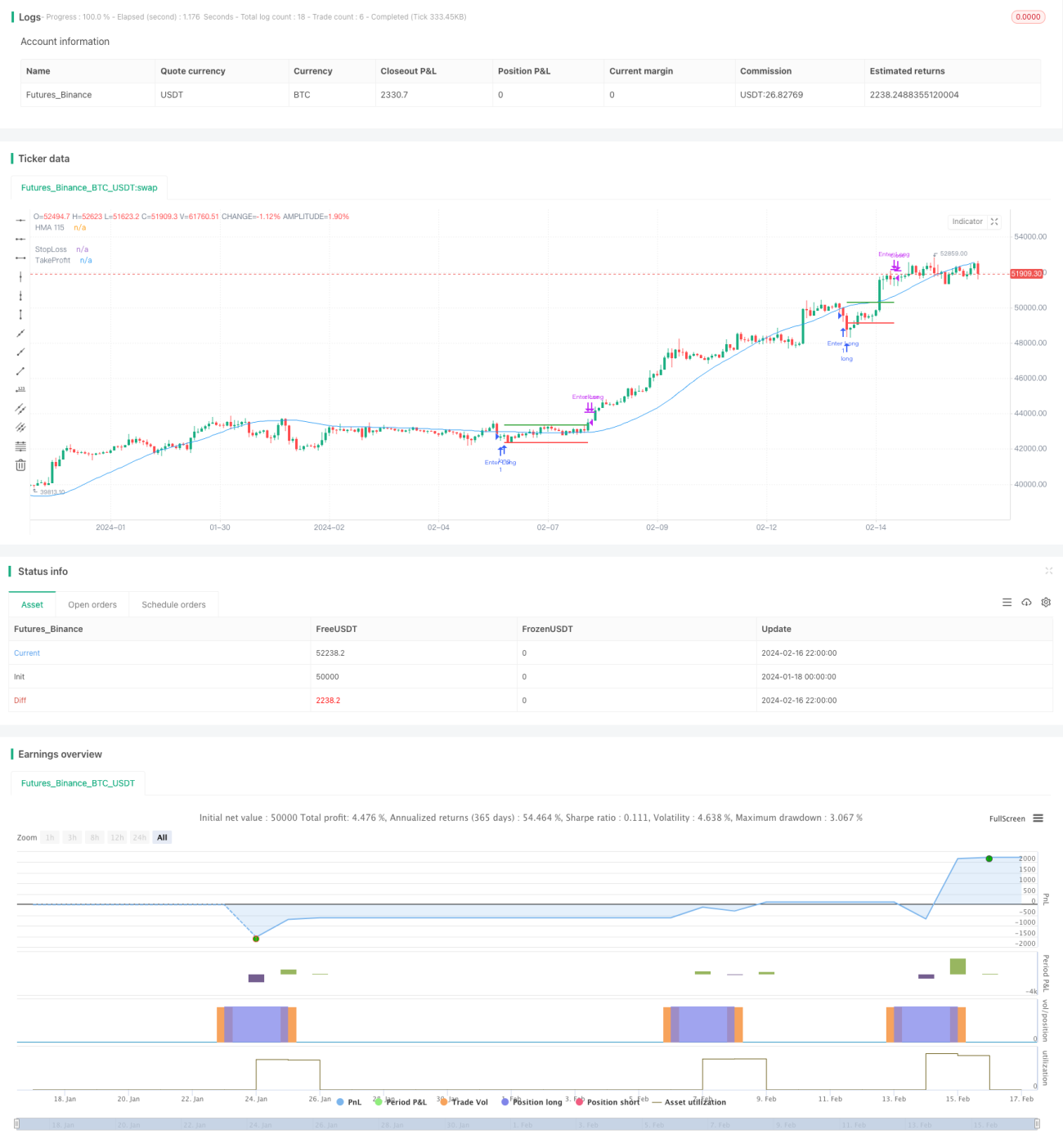

Nama strategi ini adalah "Strategi Perdagangan Kuantitatif dengan Masuk Berdasarkan Breakout Rata-Rata Bergerak Dinamis dan Keluar dengan Take Profit dan Stop Loss Tetap". Ide utama dari strategi ini adalah pada sesi perdagangan hari Senin setiap minggu, jika harga penutupan lebih rendah dari rata-rata bergerak dinamis Hull periode 115, maka dilakukan posisi long; pada sesi perdagangan hari Rabu berikutnya, posisi ditutup tanpa syarat, dengan pengaturan titik take profit dan stop loss tetap.

Prinsip Strategi

Strategi ini terutama dirancang berdasarkan sinyal indikator dari rata-rata bergerak Hull dan aturan perdagangan periodik.

Pertama, pada sesi perdagangan hari Senin, periksa apakah harga penutupan lebih rendah dari rata-rata bergerak Hull periode 115. Jika kondisi terpenuhi, lakukan posisi long. Dibandingkan dengan rata-rata bergerak biasa, rata-rata bergerak Hull merespons perubahan harga lebih cepat dan lebih sensitif terhadap identifikasi tren, sehingga sinyal indikator ini dapat meningkatkan akurasi waktu masuk.

Kedua, tutup posisi tanpa syarat pada sesi perdagangan hari Rabu. Dengan cara operasi periodik ini, dampak peristiwa mendadak dapat dihindari, mengurangi probabilitas drawdown. Pada saat yang sama, titik take profit dan stop loss tetap ditetapkan untuk mengontrol risiko dan keuntungan setiap transaksi.

Terakhir, karena durasi holding setiap transaksi relatif singkat dan frekuensi perdagangan cukup tinggi, hal ini dapat menyesuaikan posisi sampai tingkat tertentu, mengurangi risiko transaksi tunggal.

Analisis Kelebihan

Strategi ini memiliki beberapa kelebihan sebagai berikut:

-

Menggunakan rata-rata bergerak Hull sebagai sinyal masuk dapat meningkatkan akurasi pemilihan waktu masuk dan menangkap peluang tren.

-

Menggunakan metode keluar periodik dapat menghindari risiko akibat perilaku irasional dan mengurangi probabilitas drawdown.

-

Menetapkan titik take profit dan stop loss tetap dapat mengontrol rasio risiko-imbal hasil per transaksi dengan baik.

-

Frekuensi perdagangan yang cukup tinggi membantu menyesuaikan posisi dan mengurangi risiko transaksi tunggal.

-

Aturan strategi sederhana dan jelas, mudah dipahami dan diimplementasikan, cocok untuk algoritme perdagangan kuantitatif.

Analisis Risiko

Strategi ini juga memiliki beberapa risiko, terutama meliputi:

-

Pasar mungkin mengalami konsolidasi berkepanjangan, menyebabkan probabilitas terjebak posisi setelah masuk cukup besar.

-

Pengaturan titik take profit dan stop loss tetap kurang fleksibel, dapat menyebabkan stop loss terlalu dini atau take profit terlalu lambat.

-

Jika terjadi peristiwa pasar yang besar dan mendadak, metode keluar periodik dapat menyebabkan kerugian besar.

-

Perdagangan yang sering meningkatkan biaya transaksi dan dampak slippage.

-

Pengaturan parameter (seperti panjang periode perhitungan, dll.) yang tidak tepat dapat mempengaruhi kinerja strategi.

Untuk mengurangi risiko di atas, beberapa langkah optimasi dapat dipertimbangkan:

-

Sebelum masuk, nilai kondisi pasar untuk menghindari masuk saat pasar sedang konsolidasi.

-

Atur trailing stop loss atau pertimbangkan beberapa titik take profit dan stop loss tetap yang telah ditentukan sebelumnya.

-

Hentikan perdagangan di sekitar peristiwa besar untuk menghindari periode volatilitas harga yang ekstrem.

-

Kurangi frekuensi perdagangan secara tepat untuk mengurangi dampak biaya transaksi dan slippage.

-

Optimalkan pengaturan parameter dan lakukan uji ketahanan untuk membuat strategi lebih stabil.

Arah Optimasi

Strategi ini masih memiliki ruang untuk optimasi lebih lanjut, terutama mencakup aspek-aspek berikut:

-

Gunakan metode seperti pembelajaran mesin untuk mengoptimalkan parameter rata-rata bergerak secara dinamis, sehingga sinyal indikator lebih akurat.

-

Coba gabungkan beberapa indikator untuk merancang aturan masuk dan keluar yang lebih kompleks.

-

Rancang mekanisme take profit dan stop loss adaptif berdasarkan periode waktu dan kondisi pasar yang berbeda.

-

Integrasikan model manajemen risiko untuk mencapai manajemen modal yang lebih baik.

-

Tambahkan modul penyesuaian aksi korporasi (seperti stock split) agar strategi dapat menangani peristiwa penting dengan lancar.

-

Tambahkan modul verifikasi perdagangan langsung untuk menguji kinerja strategi di pasar nyata.

Melalui integrasi dan optimasi pembelajaran mesin, kombinasi indikator, take profit dan stop loss adaptif, manajemen risiko, dll., strategi ini dapat memperoleh stabilitas dan profitabilitas yang lebih kuat. Selain itu, menambahkan mekanisme verifikasi perdagangan langsung merupakan cara penting untuk lebih menyempurnakan strategi. Ini semua adalah arah optimasi utama strategi ini di masa depan.

Ringkasan

Strategi ini dirancang berdasarkan sinyal indikator rata-rata bergerak dinamis Hull untuk masuk dan metode keluar periodik tetap. Strategi ini memiliki kelebihan seperti sinyal indikator yang akurat dan probabilitas drawdown yang rendah, sekaligus mengendalikan take profit dan stop loss per transaksi. Namun, strategi ini juga memiliki masalah seperti potensi terjebak posisi dan pengaturan take profit/stop loss yang tidak rasional. Arah optimasi di masa depan mencakup pengenalan pembelajaran mesin dan kombinasi multi-indikator yang lebih kompleks untuk masuk, merancang mekanisme take profit dan stop loss adaptif, serta menambahkan modul penyesuaian aksi korporasi dan verifikasi perdagangan langsung. Melalui penerapan komprehensif dari langkah-langkah ini, stabilitas dan profitabilitas strategi akan ditingkatkan.

- 1