Strategi Pembalikan Rentang Konsolidasi Tiga Moving Average

Ikhtisar

Strategi ini menggunakan rata-rata bergerak cepat 3 hari, rata-rata bergerak lambat 10 hari, dan rata-rata bergerak sinyal 16 hari untuk membangun indikator MACD, ditambah dengan indikator RSI dan fitur volume, menetapkan fitur lilin multi-dimensi, menilai akhiri pergerakan berlebihan, membentuk tren kisaran, dan mendapatkan keuntungan dari entri pembalikan.

Prinsip Strategi

Kode terutama menggunakan rata-rata bergerak cepat 3 hari dikurangi rata-rata bergerak lambat 10 hari untuk membentuk indikator MACD, dengan garis sinyal 16 hari dihaluskan, membentuk strategi MACD standar. Bersamaan dengan itu, analisis volume beli dan jual dilakukan untuk menilai karakteristik kekuatan. Juga diperkenalkan indikator RSI untuk menilai kondisi overbought/oversold. Melalui kombinasi multi-indikator, karakteristik pasar dinilai, perubahan tren interval ditemukan, dan sinyal entri dibangun.

Secara khusus, dengan mengamati hubungan antara garis MACD dan garis sinyal serta perubahan kemiringan, kita dapat menilai naik turunnya kekuatan bullish dan bearish, mencari peluang pembalikan. Sementara itu, perubahan volume beli dan jual juga mencerminkan naik turunnya kekuatan. Dengan menggabungkan perubahan indikator RSI untuk menilai kondisi overbought/oversold, secara komprehensif kita dapat menilai karakteristik lokal pasar dan waktu potensi pembalikan.

Strategi ini menetapkan total 3 sinyal entri:

- Ketika volume tidak memiliki keunggulan volume beli, RSI di bawah 41 dan naik, dan tidak ada penyimpangan signifikan pada sinyal MACD, lakukan long;

- Ketika volume memiliki keunggulan volume beli, RSI berada di kisaran 45-55 dan naik, dan MACD serta garis sinyal bergerak searah, lakukan long;

- Ketika MACD di atas ambang batas yang ditetapkan dan naik, lakukan short.

Ketiga situasi ini mencerminkan fluktuasi jangka pendek di zona tersebut dan ekspansi berlebihan ke satu arah, sehingga dinilai sebagai waktu yang baik untuk pembalikan, dengan mengambil operasi sebaliknya.

Exit diatur dengan stop loss dan take profit, kontrol drawdown dan realisasi keuntungan.

Analisis Keunggulan

Strategi ini menggabungkan berbagai indikator untuk menilai kisaran fluktuasi dan kondisi overbought/oversold, dengan ide pembalikan yang jelas. Analisis volume digunakan secara mendalam, menambah dasar operasi. Pengaturan stop loss dan take profit juga cukup hati-hati, menghindari pengejaran kenaikan/penurunan yang berlebihan.

Secara spesifik, keunggulannya meliputi:

- MACD sebagai indikator pengujian harga dan volume, menilai hubungan antara harga dan volume, menghindari subjektivitas analisis teknikal tunggal;

- Kondisi volume menilai kekuatan bullish dan bearish, meningkatkan konfirmasi entri;

- RSI menilai overbought/oversold, membantu menemukan pembalikan;

- Stop loss dan take profit mencegah kerugian berlebihan, mengunci sebagian keuntungan.

Analisis Risiko

Meskipun strategi ini menggunakan berbagai indikator untuk meningkatkan probabilitas kemenangan, strategi apa pun pasti memiliki risiko tertentu, masalah utama meliputi:

- Kemungkinan sinyal palsu dari indikator, misalnya pembalikan diikuti oleh kelanjutan tren asli;

- Pengaturan stop loss dan take profit yang tidak tepat, berpotensi menyebabkan drawdown besar dan keuntungan tidak terkunci dengan baik;

- Pengaturan parameter mungkin perlu diuji lebih lanjut dan dioptimalkan, seperti kombinasi parameter rata-rata bergerak, periode RSI, pengali stop loss/take profit, dll.

Risiko-risiko ini dapat dikurangi melalui optimasi lebih lanjut. Metode spesifik akan dijelaskan di bagian berikutnya.

Arah Optimasi

Strategi ini masih memiliki ruang untuk optimasi lebih lanjut, terutama berfokus pada aspek berikut:

- Menguji pengaturan parameter rata-rata bergerak yang berbeda untuk menemukan kombinasi optimal;

- Menguji pengaturan parameter RSI untuk menentukan periode yang lebih sesuai untuk menilai overbought/oversold;

- Mengoptimalkan pengali stop loss dan take profit untuk menemukan keseimbangan antara drawdown maksimum dan penguncian keuntungan;

- Memperkenalkan model pembelajaran mesin, menggunakan data yang lebih besar untuk pelatihan, mengurangi kemungkinan kesalahan penilaian, meningkatkan probabilitas kemenangan.

Langkah-langkah optimasi ini dapat diimplementasikan melalui backtest yang lebih sistematis. Seiring dengan perluasan pengujian ruang parameter dan pertumbuhan ukuran sampel, tingkat kemenangan dan indikator profitabilitas strategi juga akan terus meningkat.

Kesimpulan

Strategi ini secara komprehensif menggunakan tiga jenis indikator MACD, RSI, dan volume untuk menilai karakteristik fluktuasi kisaran pasar, menetapkan entri pada titik pembalikan, dengan tujuan mendapatkan keuntungan dari rebound. Strategi memiliki ide yang jelas, menggabungkan tren dan pembalikan, dan setelah dioptimasi memiliki potensi profit yang baik. Melalui penyesuaian parameter dan pengenalan model, diharapkan dapat menjadi strategi kuantitatif yang efisien dan stabil.

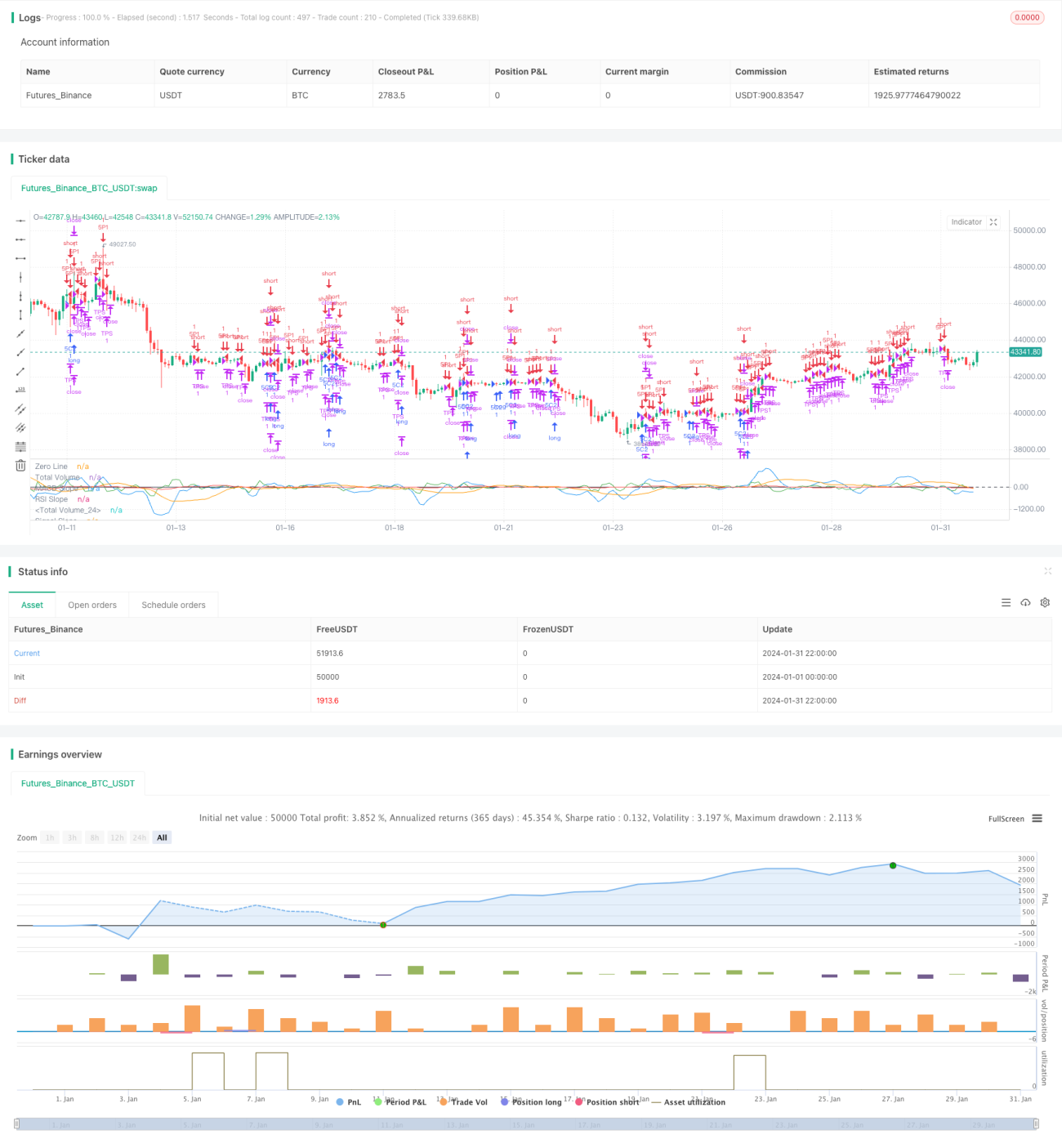

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("3 1 Oscillator Profile Flagging", shorttitle="3 1 Oscillator Profile Flagging", overlay=false)

signalBiasValue = input(title="Signal Bias", defval=0.26)- 1