Strategi Rata-rata Bergerak Variabel TradingVMA

Gambaran Umum

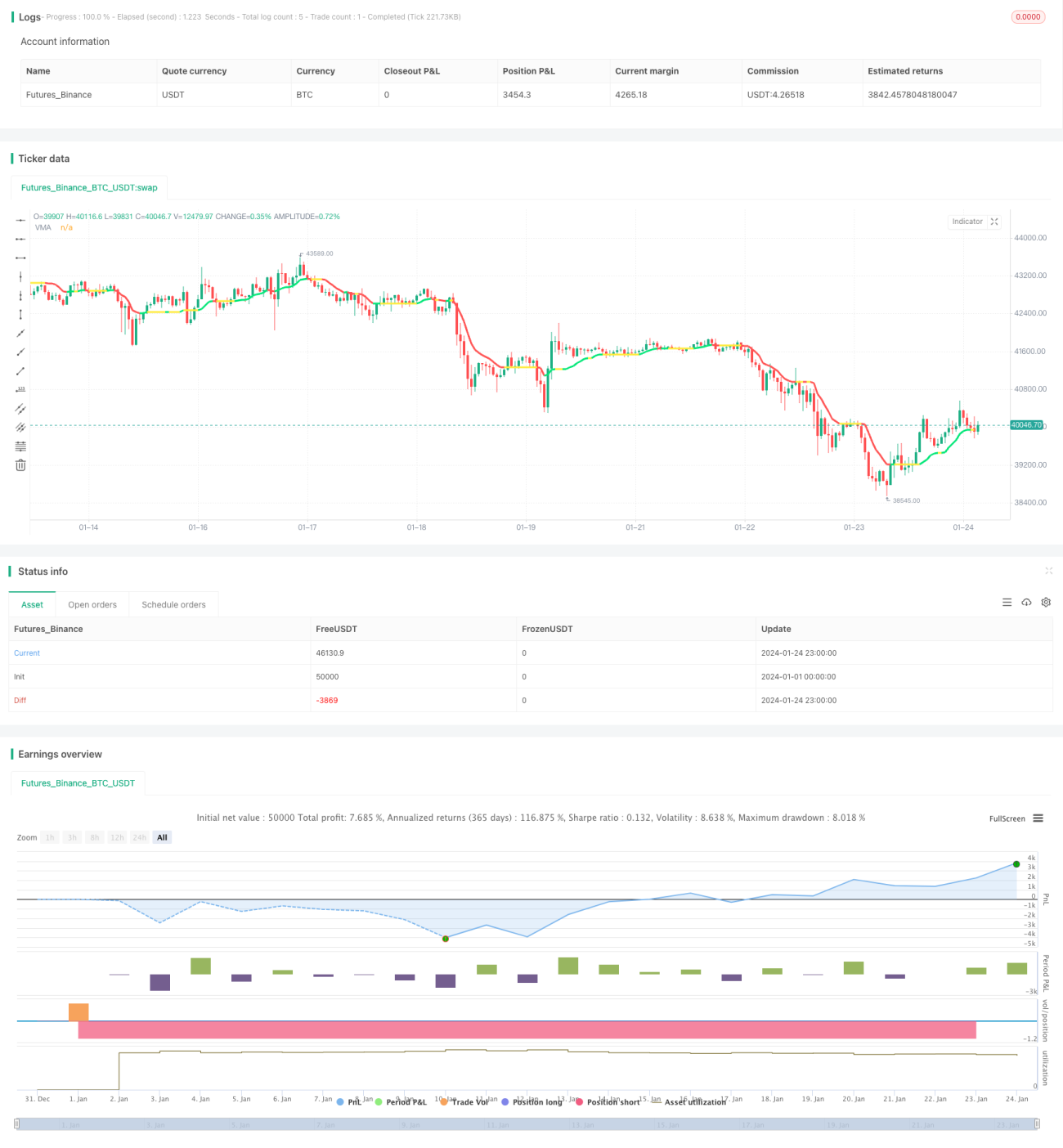

Strategi TradingVMA adalah strategi trading kuantitatif yang didasarkan pada moving average variabel. Strategi ini menggunakan moving average yang berubah untuk menangkap tren pasar dan menghasilkan sinyal trading berdasarkan hal tersebut.

Prinsip Strategi

Inti dari strategi TradingVMA adalah menghitung moving average dengan panjang variabel (Variable Moving Average, VMA). Moving average adalah indikator teknikal yang terkenal, yang menghitung harga rata-rata dalam periode tertentu. VMA yang digunakan dalam strategi TradingVMA memiliki panjang periode yang berubah.

Secara spesifik, strategi ini pertama-tama menghitung serangkaian nilai antara, seperti indikator pergerakan harga arah (PDM, MDIM), data yang telah dihaluskan (PDMs, MDMs). Data ini pada akhirnya digunakan untuk mendapatkan kekuatan indikator (iS). Indikator ini mencerminkan kekuatan fluktuasi harga.

Kemudian, strategi TradingVMA secara dinamis menyesuaikan panjang moving average berdasarkan kekuatan indikator. Ketika volatilitas pasar meningkat, periode moving average akan memendek, dan sebaliknya akan memanjang. Hal ini memungkinkan respons yang lebih cepat terhadap perubahan pasar.

Terakhir, strategi membandingkan harga saat ini dengan VMA untuk menghasilkan sinyal trading. Jika harga di atas VMA, lakukan long (beli); jika harga di bawah VMA, lakukan short (jual).

Analisis Keunggulan

Strategi TradingVMA memiliki keunggulan utama berikut:

- Periode Variabel Menyaring Noise, Lebih Stabil – Periode moving average variabel menyesuaikan diri dengan perubahan pasar, mampu menyaring noise dan mendapatkan sinyal tren yang lebih stabil.

- Respons Cepat terhadap Perubahan Harga, Meningkatkan Responsivitas – Moving average variabel dapat merespons perubahan harga dengan cepat, menangkap titik balik tren baru.

- Mengurangi Frekuensi Trading, Mengurangi Overtrading – Dibandingkan dengan indikator periode tetap, TradingVMA dapat mengurangi jumlah perdagangan yang tidak perlu.

- Parameter yang Dapat Disesuaikan, Fleksibel – Strategi ini memungkinkan pengguna memilih parameter sesuai preferensi mereka, beradaptasi dengan berbagai kondisi pasar.

Analisis Risiko

Strategi TradingVMA juga memiliki risiko utama berikut:

- Dapat Melewatkan Pembalikan Cepat (Miss Rapid Reversals) – Ketika tren berbalik dengan cepat, moving average yang terus menyesuaikan mungkin tertunda dalam bereaksi.

- Dipengaruhi oleh Bias Lag (Lagging Bias) – Semua strategi moving average, baik long maupun short, memiliki tingkat bias lag tertentu.

- Sinyal Long/Short yang Salah (Wrong Signals) – Di pasar yang bergerak sideways, TradingVMA dapat menghasilkan sinyal long/short yang salah.

- Kesulitan Optimasi Parameter (Parameter Optimization Difficulty) – Menemukan kombinasi parameter optimal mungkin cukup sulit.

Risiko-risiko ini dapat dikendalikan melalui penggunaan stop loss, penyesuaian kombinasi parameter, dan cara-cara lainnya.

Arah Optimasi

Strategi TradingVMA juga dapat dioptimalkan dari beberapa arah berikut:

- Mengintegrasikan Indikator Lain (Combine Other Indicators) – Menggabungkannya dengan indikator tren, pembalikan tren, dan lainnya dapat meningkatkan kualitas sinyal.

- Optimasi Parameter Optimal (Parameter Optimization) – Melalui backtest historis dan optimasi parameter untuk menemukan kombinasi parameter terbaik.

- Aturan Trading Adaptif (Adaptive Trading Rules) – Menerapkan aturan pembukaan posisi, stop loss, dan lainnya yang berbeda sesuai dengan kondisi pasar yang berbeda.

- Sistematisasi Algoritma Trading (Systemization) – Mengubah strategi menjadi algoritma dan sistem untuk memudahkan backtest dan optimasi.

Kesimpulan

TradingVMA adalah strategi kuantitatif adaptif. Ia menggunakan indikator VMA yang dirancang khusus untuk menangkap tren pasar, dengan keunggulan respons cepat dan penyaringan noise. Strategi ini dapat dioptimalkan melalui berbagai cara untuk mendapatkan kinerja yang lebih baik. Namun, ia tidak sepenuhnya dapat menghindari masalah seperti bias lag. Secara keseluruhan, TradingVMA adalah strategi pengikut tren yang sangat menjanjikan.

- 1