Strategi Trading Kuantitatif Multi-Indikator Teknikal

Gambaran Umum

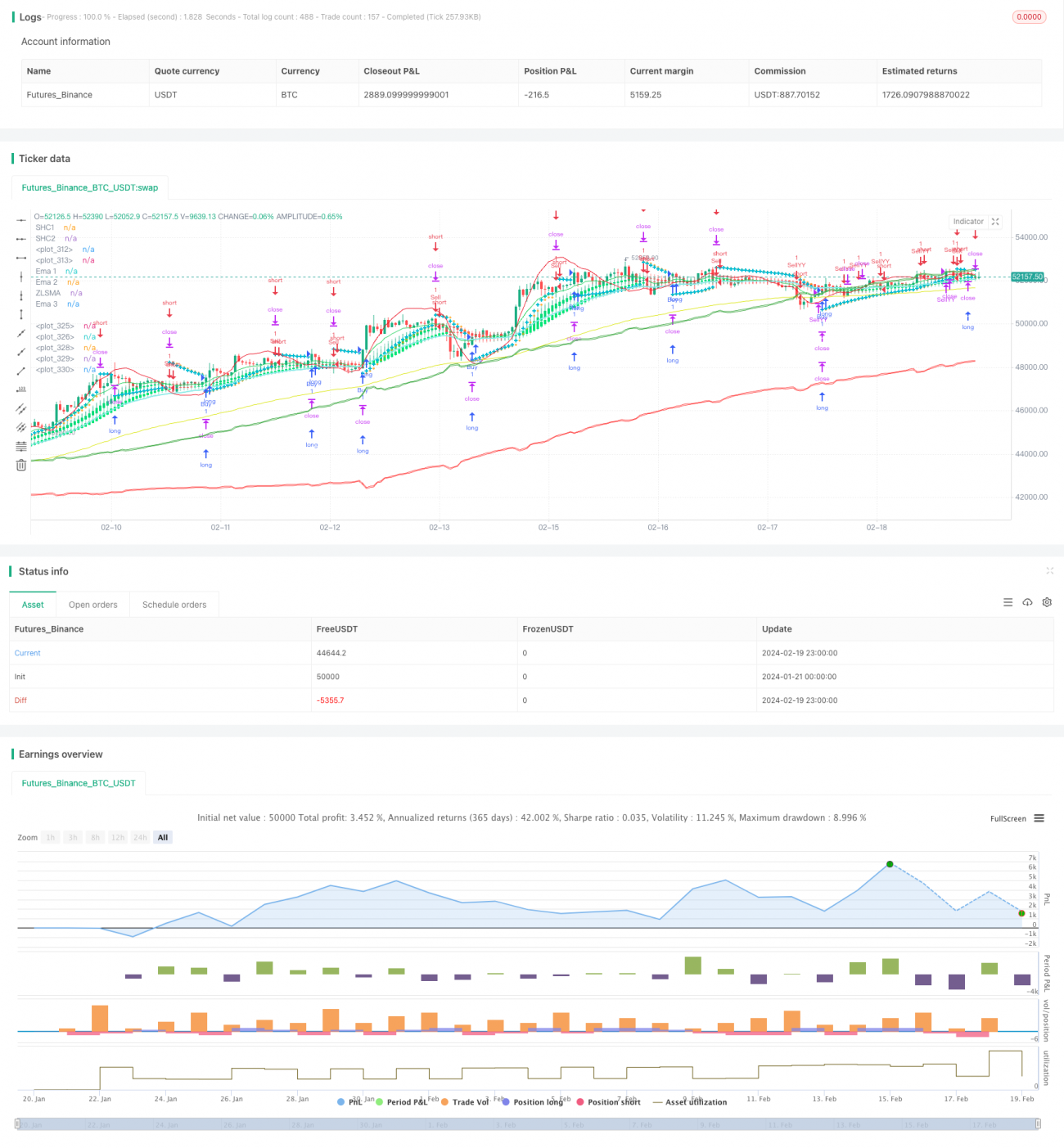

Strategi ini secara komprehensif menggunakan berbagai indikator teknis, termasuk Parabolic SAR, Keluaran Teori Chan, Simple Moving Average Zero Lag, Exponential Moving Average, Moving Average Konfluensi, dll., untuk mengidentifikasi potensi titik beli dan jual pada grafik.

Prinsip Strategi

Indikator Utama

- Parabolic SAR: digunakan untuk menentukan titik stop loss dan titik entry potensial

- Strategi Keluaran Teori Chan: digunakan untuk menentukan arah tren

- Simple Moving Average Zero Lag: menyediakan moving average dengan lag rendah

- Exponential Moving Average: melacak tren harga dan volatilitas

- Moving Average yang Dihaluskan: menghasilkan moving average yang lebih halus

Sinyal Trading

- Ketika Parabolic SAR menunjukkan tren naik dan harga melebihi EMA ke-99, lakukan posisi beli (long); ketika menunjukkan tren turun dan harga di bawah EMA ke-99, lakukan posisi jual (short)

- Menggabungkan sinyal dari strategi Keluaran Teori Chan untuk mengonfirmasi arah tren lebih lanjut

- Moving Average yang Dihaluskan bekerja sama dengan sinyal Parabolic untuk menghindari penembusan palsu

Manajemen Risiko

- Menetapkan Stop Loss dan Take Profit

- Mempertimbangkan kondisi pembelian ulang (reset), menyesuaikan posisi secara fleksibel

Analisis Keunggulan

Keunggulan terbesar dari strategi ini adalah kombinasi indikator yang komprehensif, mampu mengidentifikasi arah tren secara efektif. Sistem Parabolic menentukan titik potensi pembalikan; strategi Keluaran Teori Chan menilai tren utama; Moving Average menyaring sinyal palsu. Berbagai indikator saling memverifikasi, sangat meningkatkan akurasi sinyal.

Selain itu, strategi ini menambahkan mekanisme Stop Loss dan Take Profit untuk mengendalikan risiko. Moving Average yang Dihaluskan juga digunakan untuk menghindari gangguan noise jangka pendek. Hal-hal ini membuat strategi ini sangat stabil.

Analisis Risiko

Karena bergantung pada banyak indikator untuk pengambilan keputusan, strategi ini akan menghadapi kesulitan ketika indikator-indikator tersebut memberikan sinyal yang bertentangan. Selain itu, pengaturan parameter yang tidak tepat juga dapat berdampak negatif pada trading.

Selain itu, trading berdasarkan analisis teknis sendiri memiliki risiko tertentu, tidak dapat sepenuhnya menghindari kerugian. Perlu berhati-hati dalam operasi, jangan mengikuti secara membabi buta.

Arah Optimasi

- Menguji dan mengoptimalkan parameter indikator untuk menemukan kombinasi terbaik.

- Menambahkan algoritma machine learning, menggunakan data besar untuk melatih model, lebih meningkatkan akurasi sinyal.

- Menggabungkan indikator sentimen, informasi berita, dll. untuk menilai kondisi pasar, menyesuaikan posisi dan level stop loss secara dinamis.

- Mengoptimalkan logika kondisi pembelian ulang, membuat deteksi sinyal lebih fleksibel dan berkesinambungan.

Kesimpulan

Strategi ini mengintegrasikan berbagai indikator teknis, mengidentifikasi sinyal trading melalui kombinasi indikator. Keunggulannya adalah akurasi sinyal yang tinggi dan stabilitas yang kuat. Pada saat yang sama, langkah-langkah pengendalian risiko sudah tepat. Secara keseluruhan, ini adalah rencana trading yang layak dipertimbangkan. Ke depannya, dapat lebih disempurnakan melalui optimasi parameter, pelatihan model, pengenalan indikator sentimen, dan cara-cara lainnya.

- 1