Strategi Tren Lintas Kerangka Waktu Berdasarkan Moving Average dan EMA

Ringkasan

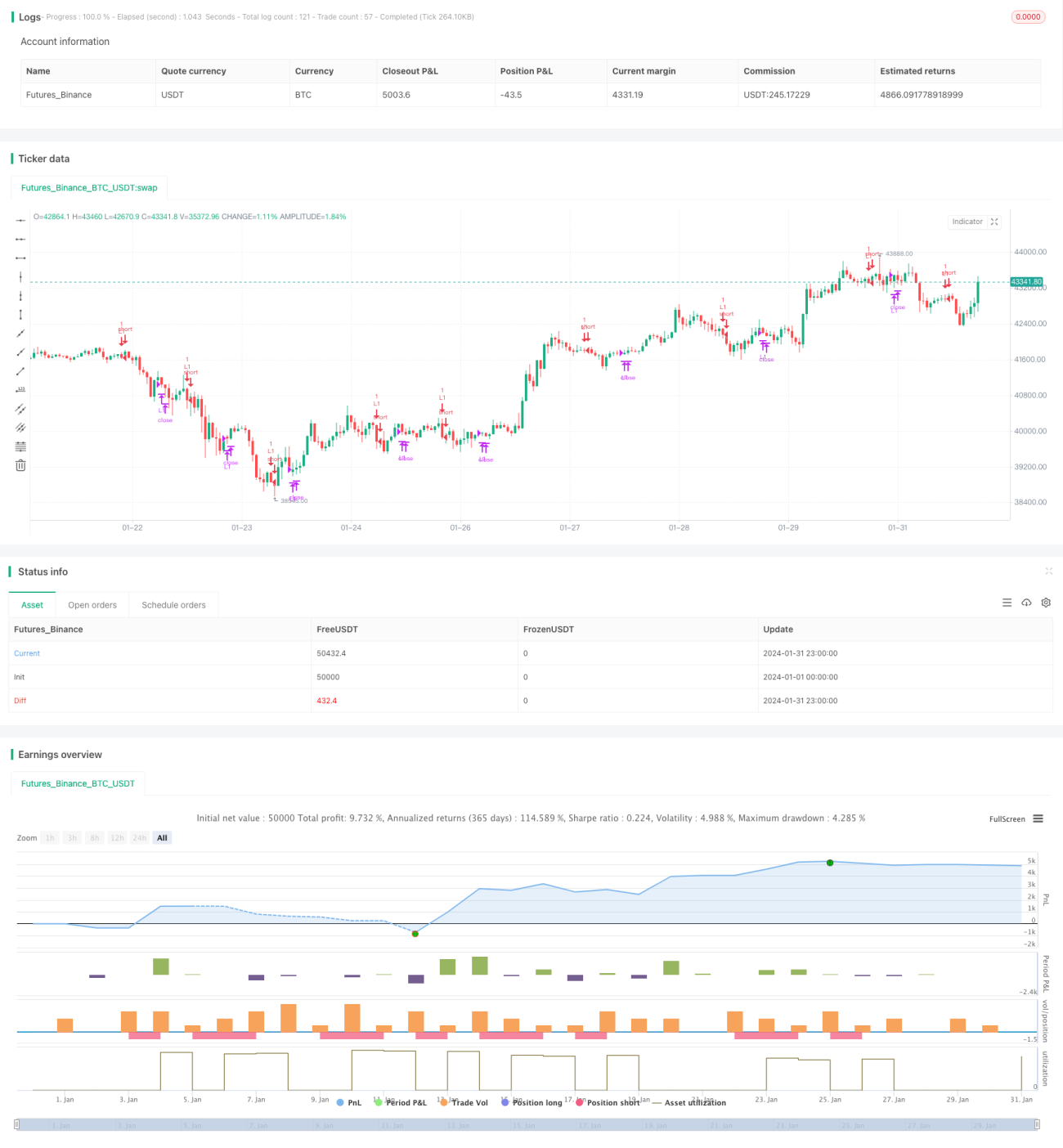

Strategi ini adalah strategi perdagangan tren lintas kerangka waktu dengan memanfaatkan rata-rata bergerak (moving average) dan EMA. Strategi ini menggabungkan SMA, EMA dari berbagai periode serta penilaian badan candlestick untuk menentukan arah tren, sehingga memungkinkan pelacakan tren dengan risiko rendah.

Prinsip Strategi

Strategi ini terutama didasarkan pada perbandingan tiga SMA dengan periode berbeda untuk menilai pergerakan harga. Selain itu, EMA digunakan sebagai pendukung untuk menentukan arah badan candlestick.

Secara rinci, strategi ini menggunakan SMA dengan 3 periode, 8 periode, dan 10 periode. Harga di bawah ketiga SMA tersebut dianggap sedang dalam tren turun, dan ketika harga kembali naik di atas SMA, sinyal beli diberikan.

Selain itu, strategi ini menggunakan EMA 5 periode untuk membantu menentukan arah badan candlestick, memastikan bahwa badan candlestick mengarah ke atas saat membeli.

Dalam manajemen posisi, strategi ini menetapkan jumlah keuntungan atau periode kepemilikan maksimum sebagai cara untuk menghentikan kerugian.

Analisis Keunggulan

Strategi ini menggabungkan rata-rata bergerak dari berbagai kerangka waktu untuk menilai tren, sehingga dapat menyaring kebisingan pasar secara efektif dan melacak tren jangka menengah hingga panjang. Parameter strategi telah dioptimalkan dan menunjukkan kinerja yang cukup baik dalam backtest historis.

Selain itu, penambahan penilaian EMA dapat menghindari pembelian saat badan candlestick mengarah ke bawah, sehingga mengurangi kerugian akibat selip yang tidak perlu.

Secara keseluruhan, strategi ini stabil, andal, dan cocok untuk pelacakan jangka menengah hingga panjang.

Risiko dan Penanganannya

-

Strategi ini cukup sensitif terhadap parameter; pengaturan periode SMA atau EMA yang tidak tepat dapat menurunkan kualitas sinyal perdagangan. Diperlukan optimasi parameter untuk setiap instrumen yang berbeda.

-

Strategi ini tidak mempertimbangkan situasi gap harga yang besar. Jika terjadi lonjakan harga akibat berita penting, dapat menyebabkan kerugian tertentu. Risiko ini dapat dihindari dengan menetapkan stop loss harga.

Arah Optimasi

-

Dapat dipertimbangkan untuk menambahkan lebih banyak parameter periode, membentuk perbandingan EMA atau SMA multi-kerangka waktu, sehingga penilaian tren strategi menjadi lebih akurat.

-

Dapat diuji pengaturan stop loss harga dengan persentase tertentu, untuk mengurangi kerugian di pasar ekstrem sambil tetap menjamin keuntungan.

-

Dapat dicoba untuk memperkenalkan pembelajaran mesin guna mengoptimalkan parameter secara dinamis, sehingga parameter strategi dapat disesuaikan berdasarkan kondisi pasar real-time.

Kesimpulan

Secara keseluruhan, strategi ini stabil dan andal, menggunakan perbandingan rata-rata bergerak untuk menentukan arah tren, dan kemudian menyaring sinyal dengan EMA. Melalui optimasi parameter dan pengaturan manajemen risiko, tingkat kemenangan dan profitabilitas strategi dapat ditingkatkan lebih lanjut. Strategi ini layak untuk diteliti dan diterapkan lebih lanjut.

- 1