Strategi Kombinasi Rata-rata Pergerakan Tren Rekursif dengan Pola Pembalikan 123

Gambaran Umum

Strategi ini menggabungkan dua strategi, yaitu Recursive Moving Trend Average dan 123 Pattern Reversal, untuk membentuk sinyal gabungan guna meningkatkan stabilitas dan profitabilitas strategi.

Prinsip

123 Pattern Reversal

Bagian ini mengacu pada konten buku Ulf Jensen "How I Tripled My Money in the Futures Market". Sinyal beli: ketika harga penutupan dua hari terakhir naik dan nilai STO SLOWK periode 9 hari di bawah 50, maka long; sinyal jual: ketika harga penutupan dua hari terakhir turun dan nilai STO FASTK periode 9 hari di atas 50, maka short.

Recursive Moving Trend Average

Bagian ini menggunakan teknik yang disebut "Recursive Polynomial Fitting". Idenya adalah menggunakan harga beberapa hari terakhir dan harga hari ini untuk memprediksi harga hari berikutnya. Ketika harga prediksi lebih tinggi dari harga aktual kemarin, maka pandangan bearish; sebaliknya bullish.

Keunggulan

Strategi kombinasi ini dapat memanfaatkan keunggulan kedua strategi dan menghindari keterbatasan strategi tunggal. 123 Pattern Reversal dapat menangkap pergerakan besar saat pembalikan harga. Sedangkan Recursive Moving Trend Average dapat menentukan arah tren harga dengan lebih akurat. Kombinasi keduanya membentuk sinyal gabungan yang kuat.

Risiko dan Solusi

- 123 Pattern Reversal dapat menghasilkan sinyal palsu karena fluktuasi harga jangka pendek. Parameter dapat disesuaikan untuk menyaring noise.

- Recursive Moving Trend Average mungkin lambat merespons peristiwa mendadak. Dapat dipertimbangkan untuk menggabungkannya dengan indikator lain untuk menentukan tren lokal.

- Kedua strategi mungkin memberikan sinyal yang tidak konsisten. Dalam hal ini, pertimbangkan untuk membuka posisi hanya ketika kedua sinyal muncul, atau memilih untuk mengikuti salah satu sinyal tergantung kondisi pasar.

Arah Optimasi

- Dapat menguji kombinasi parameter periode yang berbeda untuk menemukan pasangan parameter terbaik.

- Dapat memperkenalkan mekanisme stop loss otomatis.

- Dapat menyesuaikan parameter berdasarkan instrumen dan lingkungan pasar yang berbeda.

- Dapat dipertimbangkan untuk dikombinasikan dengan strategi atau indikator lain untuk membentuk sistem gabungan yang lebih kuat.

Kesimpulan

Strategi ini menggunakan dua jenis strategi yang berbeda secara terpadu, meningkatkan stabilitas dengan menghasilkan sinyal gabungan. Dengan menggabungkan keunggulan keduanya, dapat menangkap titik pembalikan harga dan memprediksi pergerakan harga di masa depan. Jika dioptimalkan lebih lanjut, berpotensi menghasilkan kinerja yang lebih baik.

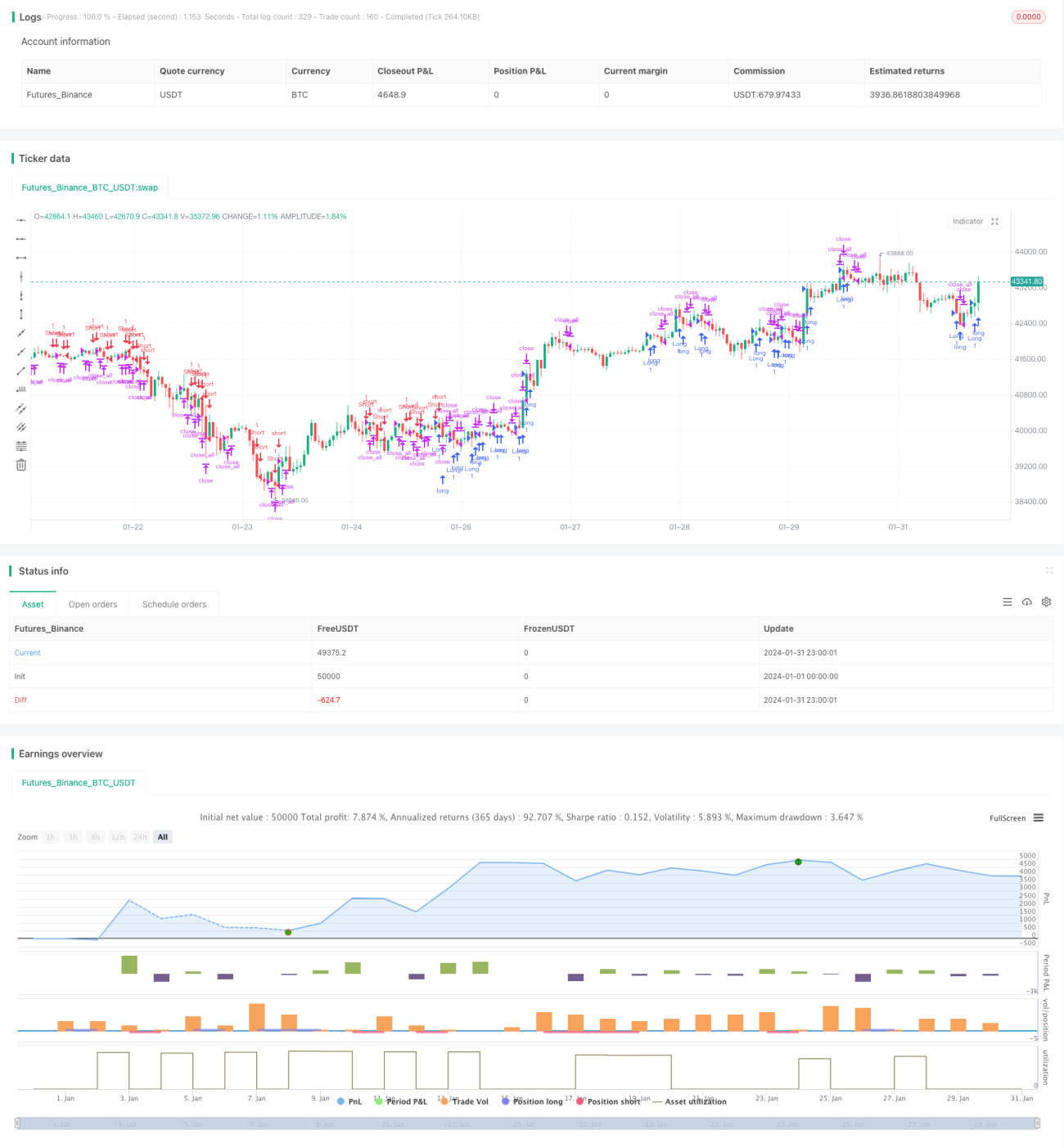

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 01/06/2021

// This is combo strategies for get a cumulative signal. - 1