Strategi Volatilitas Adaptif Berdasarkan Breakout Rentang Kuantitatif

Ikhtisar

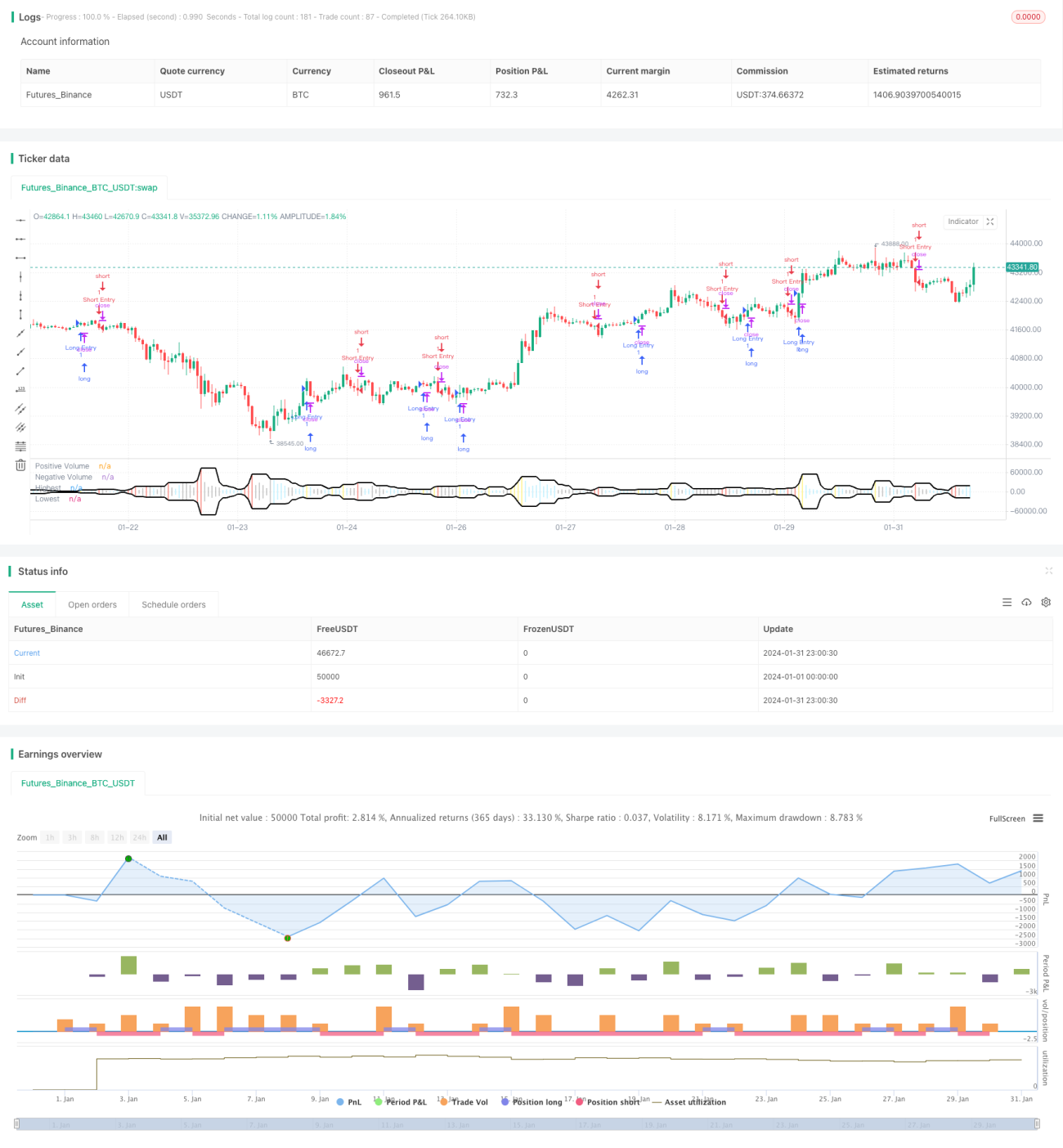

Strategi ini membentuk rentang fluktuasi adaptif dengan menghitung nilai tertinggi dan terendah dari volume perdagangan dalam periode tertentu. Ketika volume pada periode saat ini menembus rentang ini, sinyal trading dihasilkan. Arah sinyal ditentukan berdasarkan candle bullish atau bearish. Strategi ini sederhana namun efektif untuk melacak lonjakan volume besar yang tiba-tiba di pasar.

Prinsip Strategi

Logika inti adalah menghitung nilai tertinggi dan terendah dari volume positif dan negatif dalam N periode terakhir, membentuk rentang fluktuasi adaptif. Berdasarkan rentang ini, kita menentukan apakah terjadi breakout pada periode saat ini. Kemudian digabungkan dengan sinyal candle bullish/bearish untuk menyelesaikan penilaian.

Proses perhitungan spesifik:

- Hitung volume tertinggi (Highest) dan volume terendah (Lowest) dalam N periode terakhir.

- Tentukan apakah volume (Volume) pada periode saat ini lebih tinggi dari Highest.

- Gabungkan dengan apakah candle saat ini bearish atau bullish untuk menyelesaikan penilaian sinyal breakout.

- Hasilkan sinyal beli atau jual.

Analisis Keunggulan

Strategi ini memiliki keunggulan utama sebagai berikut:

- Penetapan rentang adaptif, sensitif terhadap perubahan pasar.

- Menangkap pergerakan pasar dengan volatilitas tinggi, mengurangi risiko kehilangan sinyal.

- Menggabungkan penilaian candle untuk menghindari breakout palsu.

- Implementasi sederhana, mudah dipahami dan dimodifikasi.

- Parameter dapat disesuaikan secara fleksibel, cocok untuk berbagai instrumen.

Analisis Risiko

Strategi ini juga memiliki beberapa risiko:

- Mudah terjebak dalam membeli di puncak atau menjual di dasar, perlu penyesuaian parameter untuk mengendalikan.

- Pada pasar yang bergerak dalam rentang besar (sideways), dapat menghasilkan banyak sinyal palsu.

- Tidak dapat membedakan breakout normal dan abnormal, perlu dikombinasikan dengan indikator atau pola lain.

- Setiap breakout hanya memberikan satu kesempatan masuk, tidak dapat mengikuti tren.

Dapat dioptimalkan dengan menyesuaikan periode parameter dan menggabungkan filter indikator lain.

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa arah berikut:

- Menambah rentang penyesuaian parameter untuk beradaptasi dengan siklus pasar yang berbeda.

- Menambahkan indikator seperti moving average, Bollinger Bands untuk memfilter sinyal.

- Mengoptimalkan kombinasi dengan pola candlestick untuk menghindari masuk ke breakout palsu.

- Menambahkan modul re-entry dan stop loss agar strategi dapat mengikuti tren.

Kesimpulan

Strategi ini secara keseluruhan sederhana dan praktis. Dengan menggabungkan rentang adaptif dan analisis harga-volume, strategi ini efektif menangkap pergerakan sepihak yang tiba-tiba. Namun, juga memiliki risiko false positive yang perlu diatur parameternya dengan tepat dan digunakan bersama alat lain untuk mencapai hasil maksimal.

- 1