Strategi Trend Following Gaussian Channel

Ringkasan

Strategi Gaussian Channel Trend Tracking adalah strategi perdagangan berbasis indikator Gaussian Channel yang bertujuan untuk mengikuti tren. Strategi ini dirancang untuk menangkap tren utama pasar, membeli dan memegang posisi saat tren naik, serta menutup posisi dan menunggu saat tren turun. Strategi menggunakan indikator Gaussian Channel untuk mengidentifikasi arah dan kekuatan tren, dengan menganalisis hubungan antara harga dan batas atas/bawah saluran untuk menentukan waktu membeli dan menjual. Tujuan utama strategi adalah mendapatkan keuntungan sebanyak mungkin selama tren berlangsung, sambil menghindari perdagangan yang terlalu sering di pasar yang bergerak sideways.

Prinsip Strategi

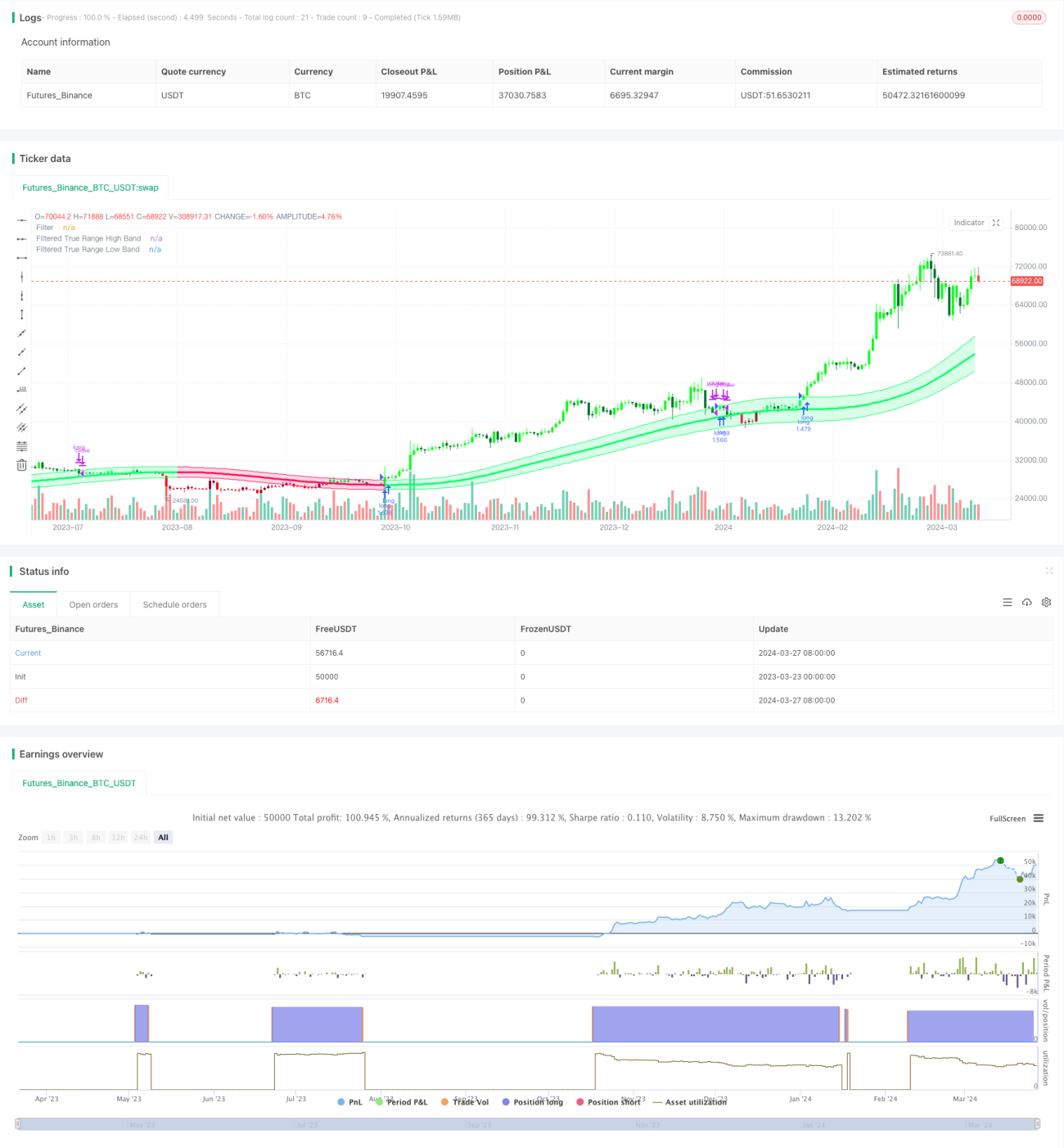

Inti dari strategi Gaussian Channel Trend Tracking adalah indikator Gaussian Channel, yang dikemukakan oleh Ehlers, merupakan alat analisis tren yang menggabungkan teknik filter Gaussian dengan True Range. Indikator ini pertama-tama menghitung nilai β dan α berdasarkan periode sampel dan jumlah kutub, kemudian melakukan pemfilteran pada data untuk menghasilkan kurva yang dihaluskan (garis tengah). Selanjutnya, strategi mengalikan True Range yang sudah dihaluskan dengan suatu kelipatan untuk menghasilkan saluran atas dan bawah. Ketika harga menembus ke atas/ke bawah batas atas/bawah saluran, maka akan dihasilkan sinyal beli/jual. Selain itu, strategi juga menyediakan fitur untuk mengurangi lag indikator, serta mode respons cepat.

Keunggulan Strategi

- Mengikuti tren: Strategi ini unggul dalam menangkap tren utama pasar, melakukan investasi searah dengan tren, sehingga membantu memperoleh keuntungan yang stabil dalam jangka panjang.

- Mengurangi frekuensi perdagangan: Strategi hanya masuk pasar saat tren terkonfirmasi, dan tetap memegang posisi selama tren berlangsung, sehingga mengurangi jumlah perdagangan yang tidak perlu dan biaya transaksi.

- Mengurangi lag: Melalui mode pengurangan lag dan mode respons cepat, strategi dapat bereaksi lebih tepat waktu terhadap perubahan pasar.

- Parameter yang fleksibel: Pengguna dapat menyesuaikan parameter strategi sesuai kebutuhan, seperti periode sampel, jumlah kutub, kelipatan True Range, dll., untuk mengoptimalkan kinerja strategi.

Risiko Strategi

- Risiko optimasi parameter: Pengaturan parameter yang tidak tepat dapat menyebabkan kinerja strategi yang buruk. Disarankan untuk melakukan optimasi parameter dan backtesting di berbagai kondisi pasar untuk menemukan kombinasi parameter terbaik.

- Risiko pembalikan tren: Ketika tren pasar berbalik secara tiba-tiba, strategi dapat mengalami penarikan (drawdown) yang signifikan. Risiko dapat dikendalikan dengan menetapkan stop loss atau menggabungkan indikator lain.

- Risiko pasar sideways: Di pasar yang bergerak sideways, strategi mungkin menghasilkan sinyal perdagangan yang sering, menyebabkan kerugian. Hal ini dapat diatasi dengan mengoptimalkan parameter atau menggabungkan indikator teknikal lain untuk menyaring sinyal.

Arah Optimasi Strategi

- Menggabungkan indikator teknikal lain: Menggabungkan indikator tren atau osilator lainnya, seperti MACD, RSI, dll., untuk meningkatkan akurasi dan keandalan sinyal.

- Optimasi parameter dinamis: Menyesuaikan parameter strategi secara dinamis berdasarkan perubahan kondisi pasar untuk beradaptasi dengan lingkungan pasar yang berbeda.

- Menambahkan modul manajemen risiko: Menetapkan aturan stop loss dan take profit yang wajar untuk mengelola risiko setiap transaksi dan tingkat penarikan keseluruhan.

- Analisis multi-kerangka waktu: Menggabungkan sinyal dari berbagai periode waktu, seperti harian, 4 jam, dll., untuk mendapatkan informasi pasar yang lebih komprehensif.

Kesimpulan

Strategi Gaussian Channel Trend Tracking adalah strategi perdagangan berbasis teknik filter Gaussian yang bertujuan untuk mengikuti tren utama pasar guna memperoleh keuntungan yang stabil dalam jangka panjang. Strategi menggunakan indikator Gaussian Channel untuk mengidentifikasi arah dan kekuatan tren, serta menyediakan fitur pengurangan lag dan respons cepat. Keunggulan strategi ini terletak pada kemampuannya yang baik dalam mengikuti tren dan frekuensi perdagangan yang rendah, namun juga menghadapi risiko seperti optimasi parameter, pembalikan tren, dan pasar sideways. Di masa depan, strategi dapat dioptimalkan dengan menggabungkan indikator teknikal lain, optimasi parameter dinamis, menambahkan modul manajemen risiko, dan analisis multi-kerangka waktu untuk lebih meningkatkan ketahanan dan profitabilitasnya.

/*backtest

start: 2023-03-23 00:00:00

end: 2024-03-28 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="Gaussian Channel Strategy v2.0", overlay=true, calc_on_every_tick=false, initial_capital=1000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.1, slippage=3)

//------------------------------------------------------------------------------------------------------------------------------------------------------------------ 1