トレンドフォローイングによる安値買い高値売り戦略

概要

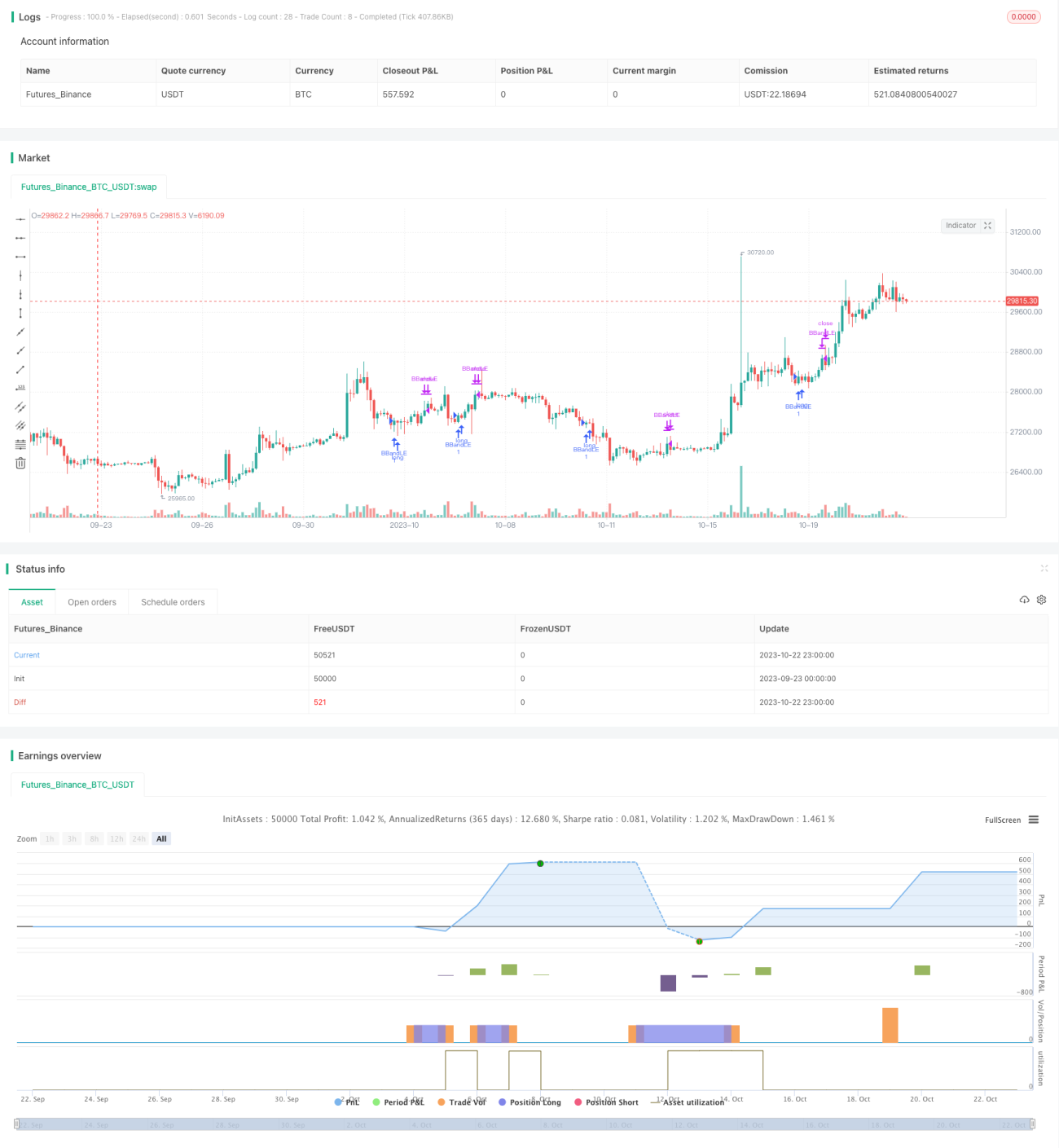

本戦略は、ボリンジャーバンドの上部バンドと下部バンドを計算し、長期・短期移動平均線の方向を組み合わせることで、トレンド方向において安値で買い、高値で売る自動売買戦略を実現します。その考え方は、株価の長期トレンド方向を追跡し、短期調整時に安値を買ってロングポジションを構築し、買われ過ぎの高値で売って利益を得るというものです。

戦略の原理

本戦略は主に以下の部分で自動売買を実現します:

-

ボリンジャーバンドの上部バンド・下部バンドの計算:closeのn期間標準偏差を計算し、ボリンジャーバンドチャネルの上下バンドを導出します。

-

長期・短期トレンドの判断:長期300期間と短期20期間のSMAを計算し、株式の全体的なトレンドと現在の段階のトレンドを判断します。

-

買いシグナル:closeがボリンジャーバンドの下部バンドを突破し、かつ長期SMAが上側にあり、短期SMAが上昇し始めた場合、レンジの底値とみなし、買いシグナルが発生します。

-

売りシグナル:closeがボリンジャーバンドの上部バンドを突破し、かつ長期SMAが下側にあり、短期SMAが下落し始めた場合、レンジの高値とみなし、売りシグナルが発生します。

-

OCO注文を使用してストップロスと利確を保証します。

このような設計により、大きなトレンドに沿った状況で、短期調整時の買いタイミングと買われ過ぎの高値での売りタイミングを自動的に識別し、トレンドフォロー戦略を実現します。

優位性分析

本戦略には以下のような優位性があります:

-

トレンドを自動識別するため、人手による判断が不要で、操作の難易度が低減されます。

-

短期調整時の買いタイミングを体系的に捉え、底値を見逃すことを防ぎます。

-

買われ過ぎの高値での売りタイミングを体系的に識別し、迅速に利益を確定します。

-

ストップロスと利確ポイントを同時に設定することで、リスクを効果的にコントロールできます。

-

大部分の無効な取引シグナルをフィルタリングし、勝率を向上させます。

-

トレンドフォローが可能で、ポジションを適時に調整できます。

-

戦略の考え方が明確で理解しやすく、その後の最適化が容易です。

リスク分析

本戦略には以下のような注意すべきリスクも存在します:

-

対象株式の選択が適切でない場合、トレンドを追跡できない可能性があります。

-

パラメータ設定が適切でない場合、取引頻度が高すぎたり、取引タイミングを逃したりする可能性があります。

-

突発的な事象によるトレンド反転で、損失が拡大する可能性があります。

-

ストップロスラインが近すぎると、ストップロスが頻発する可能性があります。

-

出来高が不足していると、完全に約定できない可能性があります。

-

バックテスト期間が短いと、過学習が発生する可能性があります。

対応策としては、流動性が高くトレンドが明確な株式を選択する、パラメータを調整して最適な効果を得る、重要なニュースに注意して反転を防ぐ、ストップロスラインを適度に緩める、実際の出来高を評価する、バックテスト期間を拡大して安定性をテストする、などが挙げられます。

最適化の方向性

本戦略は以下の方向性で最適化が可能です:

-

パラメータの最適化:ボリンジャーバンドの期間、標準偏差倍率、移動平均線の期間などを調整し、最適なパラメータの組み合わせを見つけます。

-

ストップロス方法の追加:トレーリングストップ、移動平均線によるストップロスなど、リスクをさらにコントロールします。

-

ポジション管理の追加:重要ポイントに応じてポジションサイズを調整し、資金効率を管理します。

-

出来高指標の組み合わせ:出来高の少ない無効なブレイクアウトを回避します。

-

相対力指数(RSI)の組み合わせ:売買の大まかな方向性を決定します。

-

機械学習アルゴリズムの追加:パラメータの自動最適化と戦略評価を実現します。

-

他の戦略との組み合わせ:マルチ戦略ポートフォリオを形成し、安定性を向上させます。

これらの最適化により、戦略の効果と安定性をさらに強化できます。

まとめ

本戦略は全体的な考え方が明確で理解しやすく、短期の底値買いと高値売りのタイミングを体系的に捉えることで、株式トレンドを効果的に追跡し、リスクをコントロールしながら良好なリターンを得ることができます。パラメータ最適化、ストップロス方法の改善、ポジション管理などを通じてさらに向上させることができ、実運用において大きな応用可能性を秘めています。本戦略は、自動トレンドフォロー取引のための優れた基本フレームワークを提供します。

- 1