ストキャスティックモメンタムブレイクアウト戦略

概要

モメンタム・ブレイクアウト戦略は、主にストキャスティクス・オシレーター(Stochastic Oscillator)指標を用いて市場のトレンド方向を判断し、ADX指標でトレンドの強弱を評価し、取引シグナルを生成します。この戦略は主に中長期のトレンド取引に適しています。

戦略の原理

本戦略は、以下の2つのテクニカル指標に基づいています。

-

ストキャスティクス・オシレーター(Stochastic Oscillator)指標:市場のトレンド方向を判断するために使用します。Stochasticの値は0~100の範囲で、期間14において値が45~55の区間にある場合は明確なトレンドがないことを意味します。Stochasticが55以上は強気シグナル、45以下は弱気シグナルを示します。

-

ADX指標:トレンドの強弱を判断するために使用します。ADXが20未満の場合はトレンドが弱いことを示します。

戦略はまずStochasticの値に基づいて、市場に明確な上昇トレンドまたは下降トレンドが存在するかを判断します。Stochasticが55以上の場合、強気トレンドが存在すると見なし、45以下の場合、弱気トレンドが存在すると見なします。

次に戦略はADXが20以上であるかどうかを検出します。ADXが20以上であればトレンドが強いため、トレンド取引が可能です。ADXが20未満の場合はトレンドが明確でないため、戦略は取引シグナルを生成しません。

StochasticとADXの判断を総合し、以下の2つの条件が同時に満たされた場合、戦略は買いシグナルを生成します。

- Stochasticが55以上:強気トレンドが存在

- ADXが20以上:強気トレンドが強い

以下の2つの条件が同時に満たされた場合、戦略は売りシグナルを生成します。

- Stochasticが45以下:弱気トレンドが存在

- ADXが20以上:弱気トレンドが強い

この判断ルールにより、本戦略はトレンド指向の中長期取引戦略を形成します。

戦略の利点

本戦略には以下の利点があります。

-

中長期トレンドの捕捉:StochasticとADXを組み合わせることで、市場の中長期トレンド方向と強度を効果的に判断し、主要なトレンドを捉えます。

-

ドローダウンの制御:トレンドが明確な場合にのみ取引を行うため、無意味な逆張り取引によるドローダウンを効果的に抑制できます。

-

パラメータ最適化の余地:Stochasticの期間とADXの期間はいずれも最適化が可能で、異なる市場に合わせてパラメータを調整できます。

-

シンプルで直感的:戦略全体のロジックはシンプルかつ明瞭で、2つの一般的なテクニカル指標から構成され、直感的に理解しやすいです。

-

普遍性:パラメータ調整により、異なる市場にも適用可能です。

戦略のリスク

本戦略には以下のリスクもあります。

-

ブレイクアウトポイントの見逃し:StochasticとADXはどちらもトレンドフォロー型指標であり、潜在的なトレンドの転換点を見逃し、早期のブレイクアウト取引機会を逃す可能性があります。

-

トレンド反転リスク:トレンド末期において、StochasticとADXがトレンドの継続を誤判定し、適時の退出機会を逃して損失が拡大する恐れがあります。

-

パラメータ最適化の難しさ:StochasticとADXのパラメータは市場ごとに最適化する必要があり、一定の難易度があります。

-

ダマシ(whipsaws):明確なトレンドのない市場では、本戦略が何度も無効な取引シグナルを発生させる可能性があります。

-

ダイバージェンス:価格トレンドとStochasticのトレンドが相反する場合、ダイバージェンスが発生し、損失取引につながる可能性があります。

以下の方法でリスクを軽減できます。

-

他の指標と組み合わせて局所トレンドを判断し、潜在的なブレイクアウトポイントを発見する。

-

トレンド反転シグナルを追加し、トレンドが明確に反転した際に速やかに退出する。

-

機械学習などの手法を用いてパラメータを自動最適化する。

-

ADXの閾値を引き上げ、レンジ相場における弱いトレンドシグナルをフィルタリングする。

-

追加の指標を適用してStochasticシグナルを確認し、ダイバージェンス取引を回避する。

戦略の最適化方向

本戦略は以下の観点から最適化できます。

-

Stochasticパラメータの最適化:K期間やD期間などのパラメータを調整し、売買ポイントの精度を高める。

-

ADXパラメータの最適化:ADX期間を調整し、トレンドの強弱を判定する最適なパラメータを決定する。

-

トレンド反転シグナルの追加:Stochasticの買われ過ぎ・売られ過ぎ領域でポジションを増やし、ストップロスを設定する。

-

他の指標との組み合わせ:RSIやMACDなどの指標と組み合わせて売買タイミングを決定する。

-

機械学習:機械学習を活用して最適なパラメータの組み合わせを取得する。

-

ストップロス戦略の追加:移動ストップロスや転換ストップロス戦略を設定し、1回の取引損失を管理する。

-

トレーリングストップロス:トレンドが進展するにつれて利益を確定するため、トレーリングストップロスを追加する。

-

資金管理:ADXの強度に基づいてポジションサイズを調整し、リスク管理を最適化する。

まとめ

以上のように、本モメンタム・ブレイクアウト戦略は全体的にトレンド指向であり、Stochasticでトレンド方向を判断し、ADXでトレンド強度を判断することで、中長期取引戦略を形成します。戦略の利点はトレンドの捕捉、ドローダウンの抑制、シンプルで直感的であることです。欠点は初期のブレイクアウトポイントを見逃す可能性やトレンド反転リスクが存在する点です。パラメータ調整、シグナル追加、ストップロスなどの手法で本戦略を最適化し、リスクを管理しながら良好な収益を得ることができます。

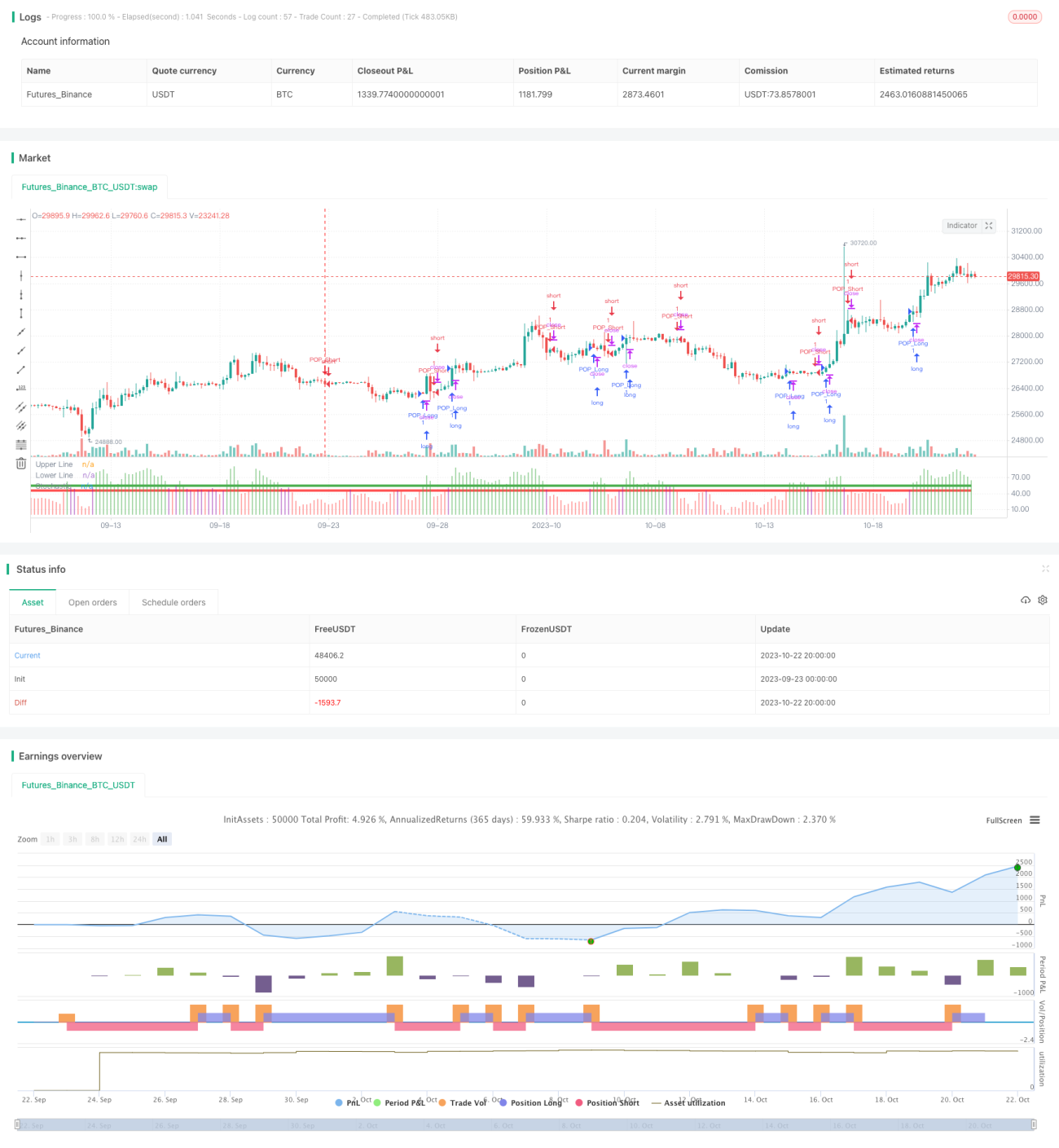

/*backtest

start: 2023-09-23 00:00:00

end: 2023-10-23 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//Created by Bitcoinduke

//Original Creator is Jake Bernstein

// Link: https://school.stockcharts.com/doku.php?id=trading_strategies:stochastic_pop_drop

// Tested: XBTUSD 3h | BTCPERP FTX 3h- 1