モメンタム・トレーリングストップロス戦略

概要

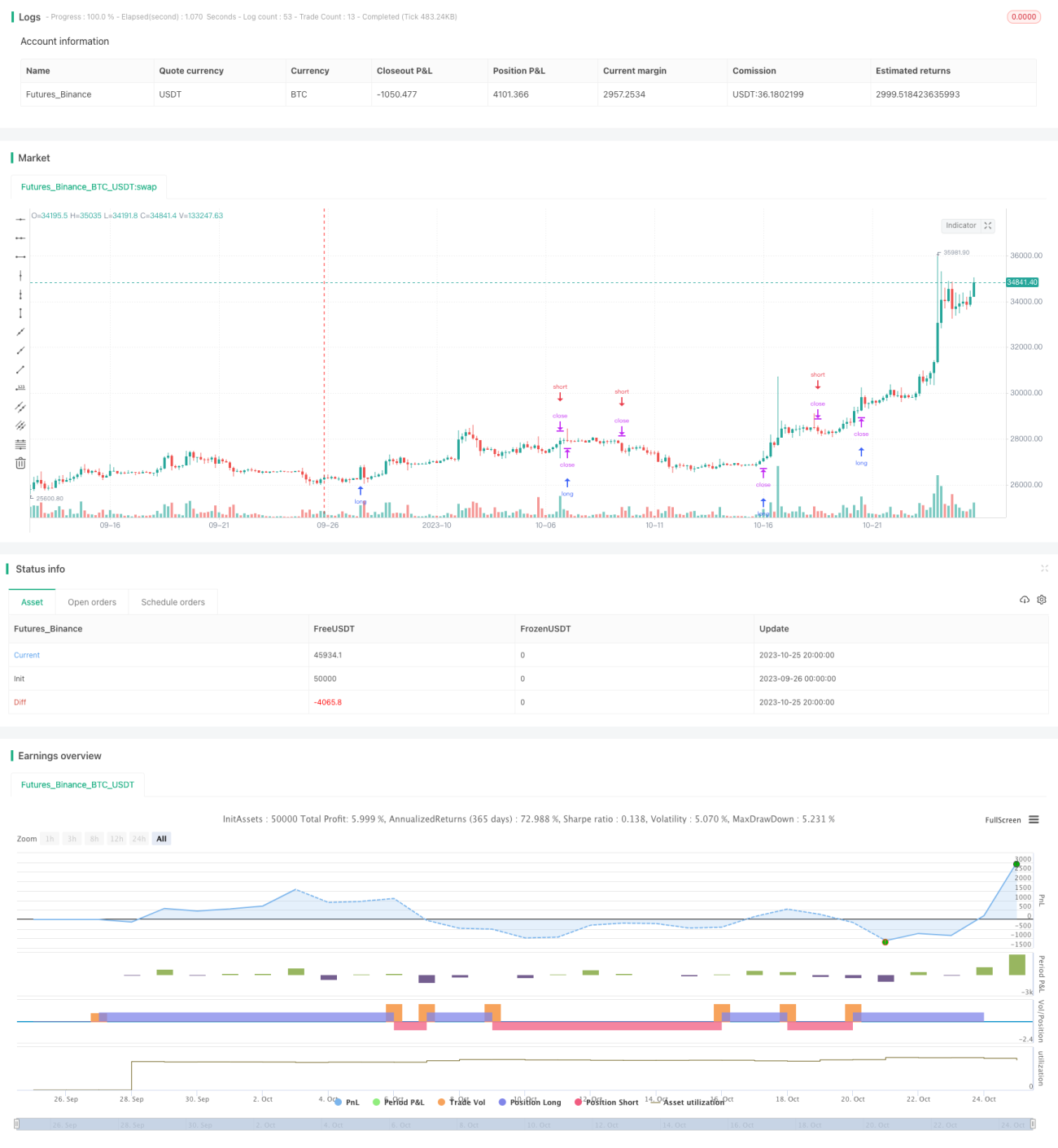

本戦略は、パラボリックSAR(放物線状SAR)指標を基盤とし、時間枠を組み合わせてバックテストを実施することで、モメンタムを追跡するストップロス効果を実現します。主にトレンドが明確な銘柄に適しており、ストップロスポイントを動的に調整することで、トレンドに沿った損切りを行います。

戦略の原理

本戦略は、主要なテクニカル指標としてパラボリックSAR(Parabolic SAR)を使用します。パラボリックSARは非常に正確な転換シグナルを提供できます。株価が上昇トレンドにある場合、パラボリックSARは徐々に上方へ移動し、上昇を追跡するためのサポートを提供します。株価が下落し始めると、パラボリックSARは急速に下方へ移動し、損切りのシグナルを発します。

戦略ではまず、パラボリックSARの3つのパラメータ(初期値、ステップ値、最大値)を設定します。その後、パラボリックSARの値を計算します。本戦略ではパラボリックSARを動的なストップロスポイントとして使用します。株価が上昇している場合は、パラボリックSARより上でロング(買い)ポジションを持ちます。株価がパラボリックSARを下回った場合、ロングポジションを決済します。同様に、株価が下落している場合は、パラボリックSARより下でショート(売り)ポジションを持ちます。株価がパラボリックSARを上回った場合、ショートポジションを決済します。

これにより、株価がトレンド状態にあるときはトレンドに追従し、株価が反転し始めたときは迅速に損切りを行い、1回の取引サイクルを完了します。

優位性分析

- パラボリックSAR指標の高い効率性を活用し、正確なロング・ショートシグナルを提供可能

- パラボリックSAR指標は価格変動に素早く反応し、タイムリーな損切りが可能

- ストップロスポイントが自動調整されるため、人手による介入が不要で、損切りの機会損失を防止

- パラボリックSARのパラメータを詳細にカスタマイズでき、自身のスタイルに合った損切りポイントを設定可能

- 指定した時間枠でバックテストを行うことで、異なる市場環境における戦略のパフォーマンスを検証可能

リスク分析

- 最適なパラボリックSARのパラメータ組み合わせを見つけるのが難しく、不適切なパラメータは損切りが過激または保守的になりすぎる可能性がある

- 単一指標のパラボリックSARに依存しているため、異常な変動の影響を受けやすい

- 本戦略はトレンド相場に適しており、レンジ相場では過度に頻繁な損切りが発生しやすい

- 適切な時間枠を選択してバックテストを行う必要があり、テストサンプルが不十分だと結果に偏りが生じる可能性がある

- バックテストは過去のデータのみを考慮しており、将来の相場を予測できないため、実運用のパフォーマンスはバックテストと一致しない場合がある

最適化の方向性

- 他の指標と組み合わせて指標群を形成し、戦略の安定性を高めることを検討する

- パラメータ最適化モジュールを追加し、パラボリックSARのパラメータを自動最適化する

- ポジションサイズ管理モジュールと注文管理モジュールを追加し、各取引の資金利用率をコントロールする

- ストップロス方式の選択肢を追加(トレーリングストップ、指値損切りなど)し、戦略をより包括的にする

- 時間枠の選択を最適化し、異なる市場環境下での戦略の安定性を検証する

- 機械学習モジュールを追加し、AI技術を活用して戦略パラメータの動的最適化を実現する

まとめ

本戦略は、パラボリックSAR指標が提供する効率的なストップロス機能を最大限に活用し、モメンタムを追跡する損切り効果を実現します。固定のストップロスポイントと比較して、本戦略は動的に調整し、自動的にトレンドに追随して損切りを行うため、ポジションが早期に損切りされることを防ぎます。一方で、戦略のリスクも無視できず、多方面からの最適化と充実化により、異なる市場でも安定したパフォーマンスを維持する必要があります。全体として、本戦略はトレンド追従に対して効果的な損切り手法を提供しており、さらなる研究と応用に値します。

- 1