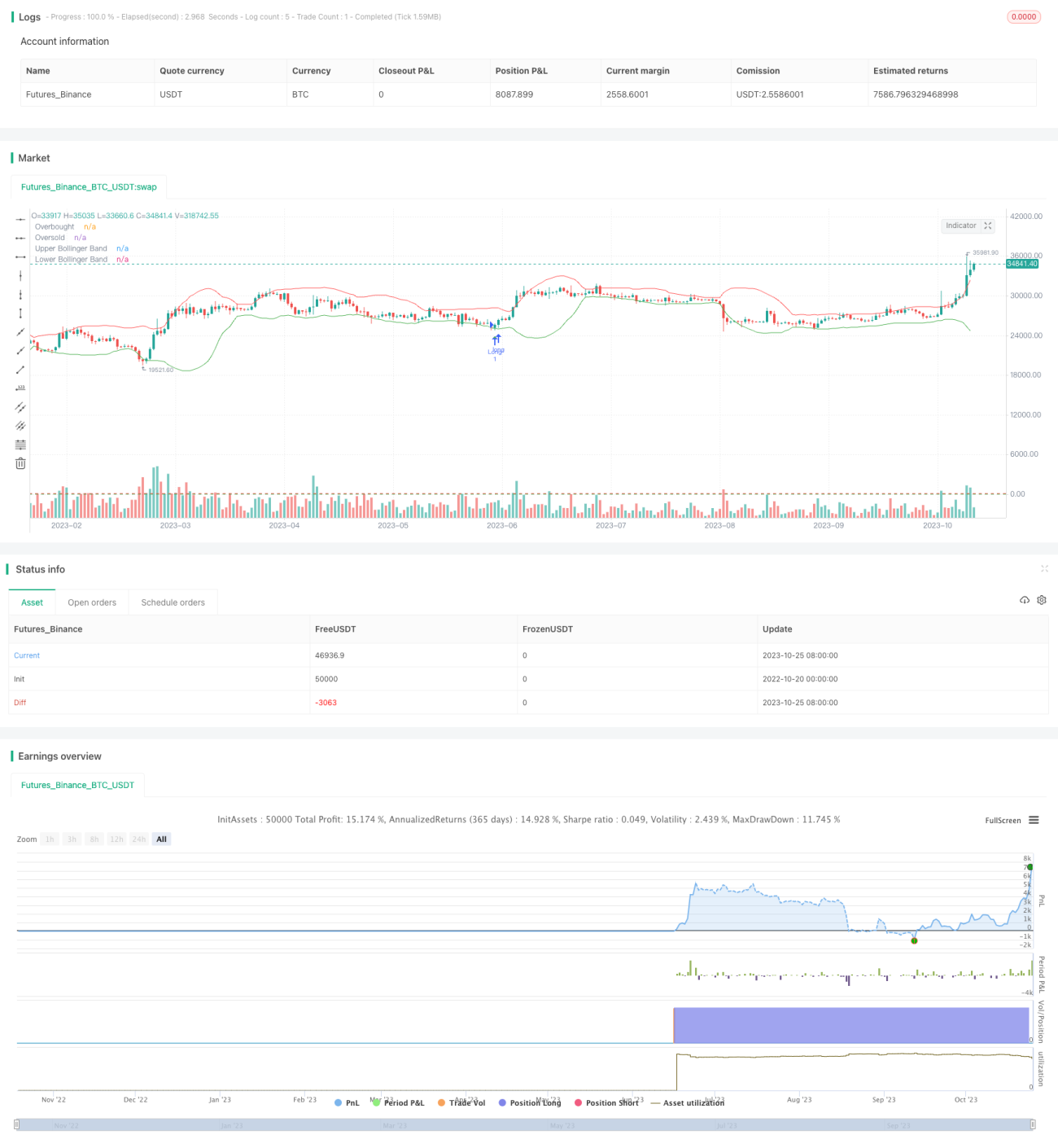

レンジブレイクアウト戦略

概要

ボリンジャーバンドとストキャスティクス指標を組み合わせた「ブレイクアウト戦略」は、資産価格が買われ過ぎ・売られ過ぎの領域に達した際の反転ポイントを捉えます。デイトレーダーが小幅な価格変動を活用して利益を得るのに適しています。この戦略の主な考え方は、特定の資産価格がボリンジャーバンドの上限・下限を突破し、かつストキャスティクス指標が買われ過ぎ・売られ過ぎのシグナルを示したときに取引機会を探すことです。

戦略の原理

この戦略は、主要なテクニカル指標としてボリンジャーバンドとストキャスティクス指標(RSI)を同時に使用します。ボリンジャーバンドは、指定期間(例:20日)の移動平均線と標準偏差を計算することで、上限バンドと下限バンドを求めます。価格が上限バンドに達した場合は買われ過ぎ、下限バンドに達した場合は売られ過ぎと見なされます。一方、ストキャスティクス指標であるRSIは、価格が過度に買われ過ぎまたは売られ過ぎの状態にあるかどうかを判断します。RSIが20未満は売られ過ぎ、80超は買われ過ぎとされます。

具体的な取引戦略は以下の通りです。価格がボリンジャーバンドの下限を突破し、かつRSIが20未満の場合は買い(ロング)エントリー。価格がボリンジャーバンドの上限を突破し、かつRSIが80超の場合は売り(ショート)エントリー。買いポジションのストップロスは現在のローソク足の安値より数ポイント下、売りポジションのストップロスは現在のローソク足の高値より数ポイント上に設定します。目標利益は、直近数本のローソク足の平均変動ポイント数を超えた位置に設定します。

コードでは、クロス関数を用いてボリンジャーバンドの突破を判定し、RSIの高値・安値を判断し、突破シグナルに形状マークを描画します。エントリー後はストップロスと利確ラインを設定し、価格変動を追跡して決済します。

優位性の分析

この戦略は、ボリンジャーバンドによってサポート・レジスタンス領域を判定し、RSIによって買われ過ぎ・売られ過ぎ領域を判定することで、取引シグナルの品質を向上させることができます。単一指標と比較して、誤ったシグナルを減少させることができます。

ローソク足がボリンジャーバンドの上限・下限を突破した際にRSIでフィルタリングすることで、反転の機会を捉えることが可能です。このような反転取引は潜在的な利益幅が大きくなります。

ストップロス幅が小さいため、1回の損失を抑えやすいという利点があります。利確は平均変動幅に基づいて設定されるため、利益の大きさとバランスを取りやすくなっています。

この戦略は取引頻度が高く、短期的なデイトレードに適しており、小規模な市場変動を活用して利益を得ることができます。

リスク分析

ボリンジャーバンドの突破は、価格が平均線へ回帰する反転を前提としていますが、一部の突破は偽のブレイクアウトであり、トレンド反転に至らない場合があります。これにより損失が発生する可能性があります。

RSIには遅延性があり、買われ過ぎ・売られ過ぎのシグナルが早めに発動されることで、一部の取引機会を逃す可能性があります。

ストップロス幅が小さいことは、1回の損失を抑える反面、1回の利益幅も制限します。

高頻度取引には強い精神力が必要であり、ストップロスが頻発すると全体の収益に悪影響を及ぼす可能性があります。

最適化の方向性

ボリンジャーバンドのパラメータを調整し、例えば期間を長くすることで、ブレイクアウトシグナルの品質を向上させるテストが可能です。

ローソク足の終値がボリンジャーバンドを突破した時点をシグナルとするなど、直接的な突破判定ではなくすることで、偽のブレイクアウトを減らせます。

RSIに加えてMACDやKDなどの他の指標を組み合わせ、買われ過ぎ・売られ過ぎの判定精度を高めることが考えられます。

銘柄の特性に応じて変動するストップロス幅を設定し、固定ポイント数のストップロスではなく動的な設定とすることも検討できます。

まとめ

この戦略は、ボリンジャーバンドでサポート・レジスタンス領域を判定し、RSIで買われ過ぎ・売られ過ぎ領域を判定することで、理論的には反転の機会をうまく捉えることができます。実際の運用では、適切なパラメータ設定を見つけ、リスクをコントロールし、継続的に最適化することが重要です。

- 1