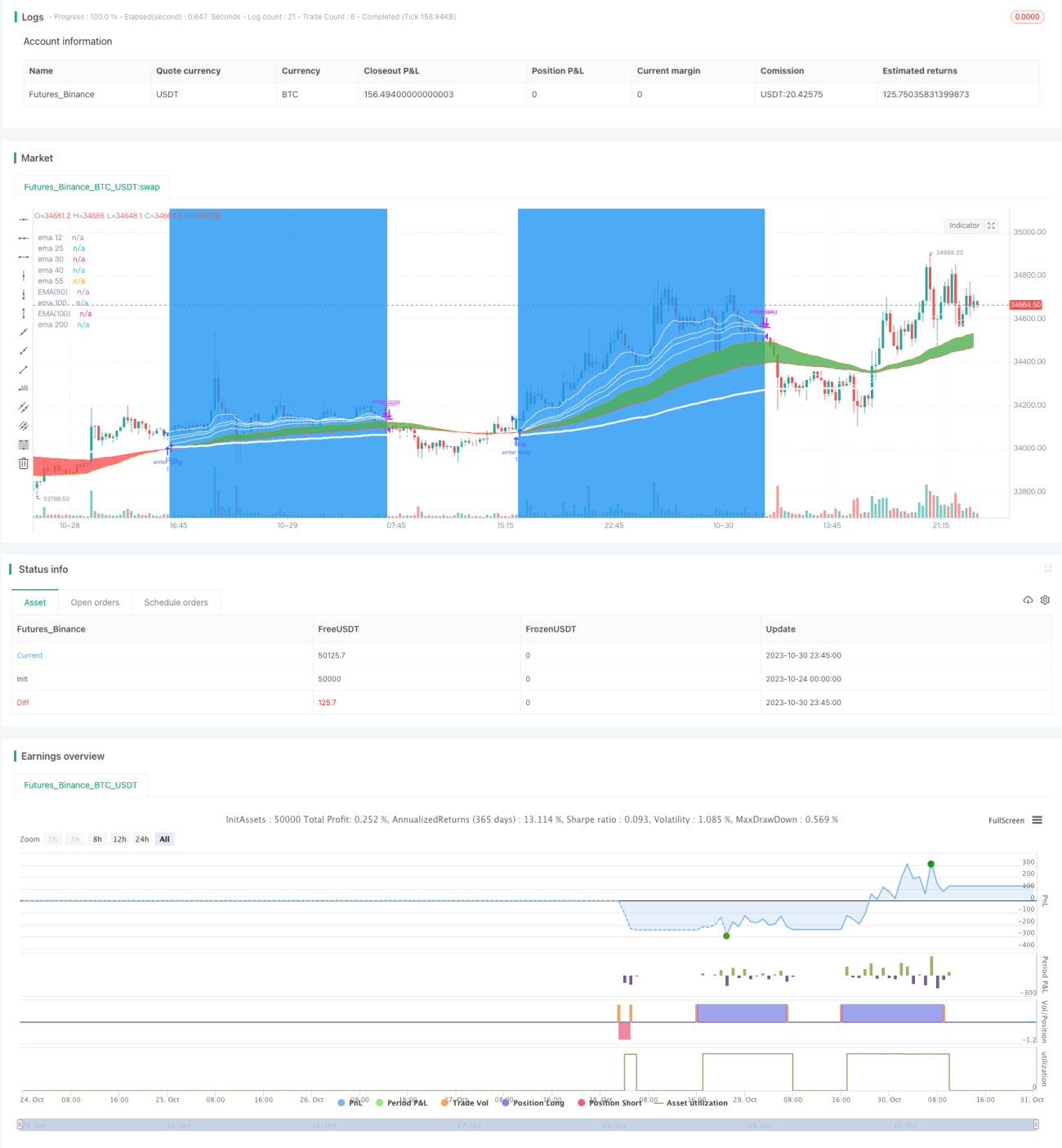

トレンド追跡移動平均線クロス戦略

概要

本戦略は、移動平均線のゴールデンクロスとデッドクロスの原理を活用し、RSI指標による補助判断を加えることで、トレンドの識別と追跡を実現します。短期移動平均線が長期移動平均線を上抜けたときに買い、短期移動平均線が長期移動平均線を下抜けたときに売る、典型的なトレンドフォロー戦略です。

戦略の原理

本戦略は主に以下の原理に基づいています:

-

EMA(指数平滑移動平均線)の使用:SMA(単純移動平均線)よりも最新の価格変動を反映しやすく、ブレイクアウトに対して迅速に反応します。

-

二重移動平均線クロス:短期移動平均線が長期移動平均線を上抜けると買いシグナル、短期移動平均線が長期移動平均線を下抜けると売りシグナルとし、移動平均線のゴールデンクロスとデッドクロスの原理を利用してトレンドの転換を判断します。

-

RSI指標による補助判断:RSIが高値から下落したときに売り、RSIが低値から上昇したときに買うことで、偽のブレイクアウトを回避します。

-

異なる期間の移動平均線の重ね合わせ:55期間線は短期トレンド転換の判断シグナルライン、100期間線は中期トレンド確定のシグナルライン、200期間線は長期トレンド判断のシグナルラインとして使用します。

-

ストップロスとテイクプロフィットの設定:適切なストップロスとテイクプロフィットの比率を設定し、リスクを管理します。

本戦略の取引ロジックは主に以下の通りです:

-

55期間EMAが100期間EMAを上抜け、かつ12期間EMAが200期間EMAを上回っている場合、買いエントリーします。

-

100期間EMAが200期間EMAを下抜けた場合、売りエントリーします。

-

エントリー後、ストップロスとテイクプロフィットの条件を設定し、収益を最適化します。

-

RSI指標が買われ過ぎ・売られ過ぎのシグナルを示した場合、該当する買いポジションと売りポジションを速やかに決済し、反転リスクを回避します。

-

異なる期間のEMAを重ねて適用することで、トレンド判断と反転確認を両立させ、中長期トレンドを追跡すると同時に、相場に取り残されるリスクを回避します。

戦略の利点

本戦略の主な利点は以下の通りです:

-

戦略の考え方が明確で、シンプルな移動平均線クロスの原理でトレンド方向を判断するため、理解と実装が容易です。

-

EMAを使用することで、価格変動に対してより迅速に反応し、トレンド転換をタイムリーに捉えることができます。

-

複数の期間のEMAを重ねて使用することで、トレンド追跡と反転識別の両方を実現します。

-

RSI指標の活用により、偽のブレイクアウトを回避し、シグナルの正確性を高めます。

-

デフォルトのストップロス・テイクプロフィットパラメータは適切に設定されており、取引リスクを効果的に管理できます。

-

拡張性が高く、市場に合わせて移動平均線のパラメータやストップロス・テイクプロフィットのパラメータなどを調整し、戦略を最適化できます。

リスク分析

本戦略には主に以下のリスクが存在します:

-

移動平均線戦略は市場の変動に敏感であり、トレンドに取り残されるリスクがあります。長期のレンジ相場に遭遇すると、無効な取引が多発する可能性があります。

-

デフォルトのパラメータはすべての銘柄や期間の市場特性に適合するとは限らず、対象に応じた最適化が必要です。

-

ファンダメンタルズや重大イベントが市場に与える影響を考慮していないため、純粋なテクニカル指標主導では市場に取り残されるリスクがあります。

-

指数トレンドが上昇しているが株式が分散している場合、本戦略では利益を得られない可能性があります。

-

「テイクプロフィットによる早期離脱」により、大部分の相場上昇益を逃すリスクがあります。

これらのリスクに対し、以下の方法で最適化・改善を行うことができます:

-

出来高指標などのフィルターを組み合わせ、偽のブレイクアウトによる損失を回避します。

-

パラメータをバックテストで最適化し、特定の銘柄の特性に合わせます。

-

保有期間を適切に短縮し、タイムリーにストップロス・テイクプロフィットを実行することで、長期レンジ相場のリスクを回避します。

-

ファンダメンタル指標を組み合わせ、重大な悪材料イベントが発生した際の打撃を回避します。

戦略の最適化方向

本戦略は以下の点で最適化が可能です:

-

移動平均線システムのパラメータを最適化し、より適切な短期・中期・長期の移動平均線期間の組み合わせを探す。機械学習などのパラメータ最適化手法を試すことも可能です。

-

終値と典型価格が本戦略においてどのような効果をもたらすかを比較テストします。

-

出来高をフィルターとして採用し、出来高が大きく増加した場合にのみ取引シグナルを発生させます。

-

ストップロス・テイクプロフィット条件を最適化し、より対象に特化したものにします。また、動的なストップロス・テイクプロフィットを設定し、比率に応じてストップロスラインを調整することも可能です。

-

他の指標(Stoch、MACD、ボリンジャーバンドなど)と組み合わせた複合戦略を構築し、戦略の効果を高めます。

-

異なる銘柄、期間、市場段階でバックテストを実施し、戦略の効果を評価し、さらに改善します。

-

機械学習アルゴリズムの補助を借りて、多次元のパラメータ最適化を検討します。

まとめ

本戦略は全体として考え方が明確で分かりやすく、シンプルな移動平均線クロスの原理でトレンド方向を判断します。実装が容易で、デフォルトの信頼性が高く、拡張性に優れるなどの利点があります。ただし、一定の市場リスクも存在するため、バックテストの結果に基づき継続的にパラメータとモジュールの最適化を行い、戦略をより安定かつスマートにする必要があります。出来高やテクニカル分析、ファンダメンタル分析を組み合わせることで、戦略はより包括的で信頼性の高いものになります。

- 1