1

Follow

1802

Followers

概要

本戦略は、ROCとSMAの2つの指標の差kを計算し、kを一定期間合計した値sumの正負に基づいて買いまたは売りの判断を行うものです。本戦略は短期取引戦略に分類されます。

戦略の原理

本戦略では、まず期間lのSMA移動平均線とROC指標を計算し、現在の終値とSMAの差kを求めます。次に、kのs日間の累積和sumを計算します。sum > 0の場合は買い、sum < 0の場合は売りとなります。

具体的には、コード内で以下の処理を行います:

- 期間lのSMA移動平均線aを計算

- 期間lのROC指標rを計算

- 現在の終値とSMA移動平均線の差k = close - a を計算

- kのs日間累積和sumを計算

- sum > 0なら買い、sum < 0なら売り

- 手仕舞い条件:買いポジションはsum < 0で手仕舞い、売りポジションはsum > 0で手仕舞い

本戦略の鍵はkの累積和sumであり、sumの正負を取引シグナルとしています。直近の期間でk > 0が続けば価格が上昇しているため買い、k < 0が続けば価格が下落しているため売りと判断します。

優位性の分析

本戦略はシンプルで実用的な短期取引戦略であり、以下のような利点があります:

- 使用する指標の組み合わせがシンプルで、理解・実装が容易。

- 指標の差分によるフィルタリングにより、より精度の高い取引機会を発見可能。

- 差分を累積和にすることで、短期トレンドをより正確に捉えられる。

- 市場に応じてパラメータlとsを調整し、異なる周期に対応可能。

- 戦略の考え方が明確でプログラムも簡潔であり、修正や最適化が容易。

- 資金効率が高く、頻繁な短期取引が実現可能。

リスク分析

本戦略には以下のような一定のリスクも存在します:

- 短期取引のリスクが大きく、損失が発生する可能性がある。

- パラメータ設定が不適切だと、取引が過剰になったり機会を逃したりする恐れがある。

- トレンド反転に効果的に対応できず、ストップロスを設定しないと大きな損失を被る可能性がある。

- 頻繁な監視とパラメータ調整が必要であり、トレーダーの経験に依存する。

- 取引回数が多いと取引コストやスリッページが増加し、利益に悪影響を及ぼす。

対応するリスク軽減策としては:

- パラメータを適切に調整し、取引頻度を下げる。

- トレンド指標と組み合わせてトレンド反転を識別する。

- ストップロス戦略を最適化し、1回の損失を抑える。

- 自動パラメータ最適化モジュールを導入し、トレーダーの経験への依存を減らす。

- 発注モジュールを最適化し、取引コストを低減する。

最適化の方向性

本戦略は以下のような観点からさらなる最適化が可能です:

- パラメータ計算方法の最適化:遺伝的アルゴリズムやマルコフ連鎖などを用いて動的にパラメータを最適化し、適応性を高める。

- より多くの指標やフィルター条件を組み合わせ、取引シグナルの品質を向上させる。例えばトレンド指標を併用して逆張りを避けるなど。

- ストップロス戦略の改良:トレーリングストップや平均ストップロスなどを導入し、1回の損失を抑える。

- 資金管理戦略の最適化:リスクポイント管理や固定比率配分などにより全体リスクを制御する。

- 発注モジュールの最適化:トレンドフォローやスリッページ制御アルゴリズムを使用し取引コストを低減する。

- 自動バックテスト最適化モジュールの追加:異なるパラメータが戦略に与える影響を迅速に評価する。

- 定量指標評価モジュールの追加:取引シグナルの品質を評価し、戦略の安定性を高める。

これらの最適化により、本戦略をより包括的でインテリジェント、安定かつ制御可能な短期取引システムへと発展させることができます。

まとめ

全体として、本戦略はシンプルな指標計算で取引シグナルを生成し、考え方が明確で実装も容易な、典型的な短期取引戦略です。パラメータ、ストップロス、資金管理などのさらなる最適化により、リスクを低減し安定性を高めることで、活用価値のある定量取引戦略の一つとなり得ます。ただし、どんな戦略も完璧ではなく、トレーダーは冷静さを保ち、自身のリスク選好に応じて適切に調整して運用することが重要です。

Source

Pine

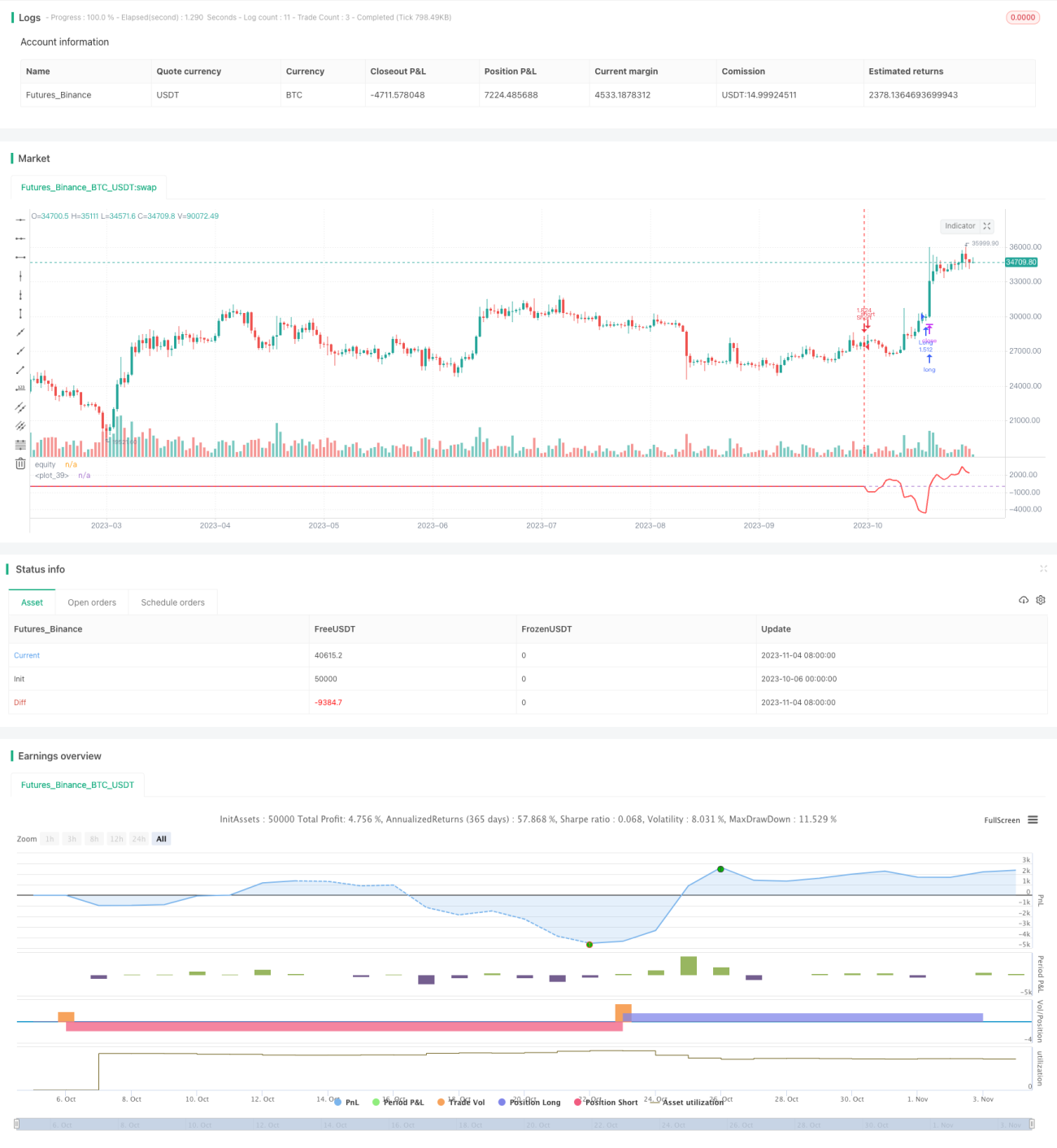

/*backtest

start: 2023-10-06 00:00:00

end: 2023-11-05 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Indicator Integrator Strat",default_qty_type = strategy.percent_of_equity, default_qty_value = 100,currency="USD",initial_capital=662, overlay=false)

l = input(defval=170,title="Length for indicator")Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1