モメンタム市場センチメント指標戦略

1

Follow

1802

Followers

概要

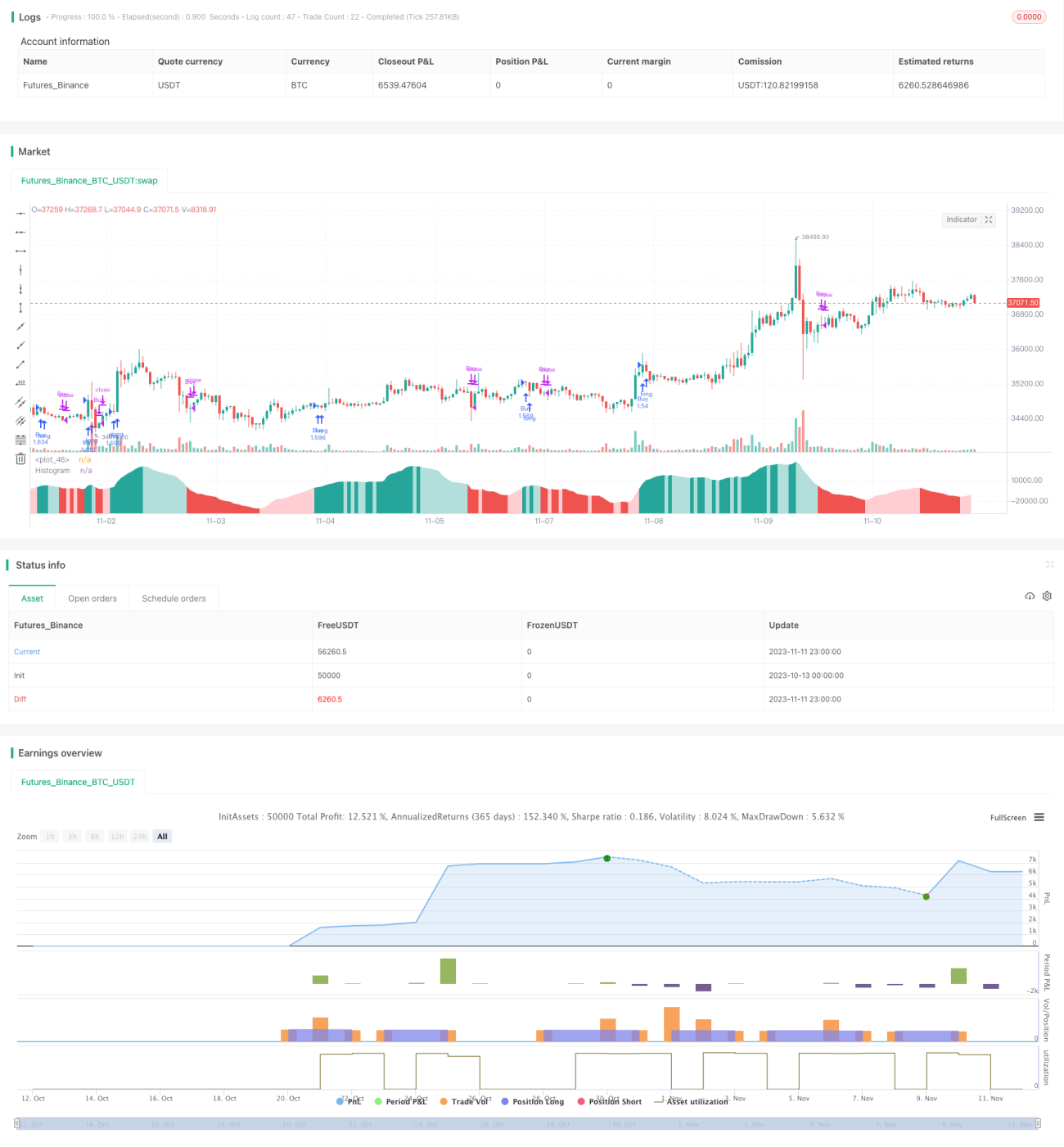

本戦略は、価格変動と取引量を比較することで市場参加者の心理を明らかにし、MACDの形式で表示して取引シグナルを発します。

戦略の原理

本戦略は主に以下の計算手法を用いて市場心理を明らかにします。

- 各ローソク足の価格変動を取引量で割ります。これにより、買いと売りの勢力の強弱を直接見ることができます。

- 価格変動と取引量にそれぞれ指数平滑移動平均線を適用し、価格変動のEMAを取引量のEMAで割ります。これによりノイズの一部を除去し、より平滑な「市場心理」曲線を得ることができます。

- 「市場心理」に対してさらに短期と長期のEMAを計算し、MACDに類似した曲線を得ます。MACD線はモメンタムの方向と強さを示し、シグナル線はその移動平均線です。ヒストグラムは2つの曲線の差を示し、モメンタムの変化を表します。

ヒストグラムが0を上抜けた時は強気の市場心理が強まっているシグナル、0を下抜けた時は弱気の市場心理が強まっているシグナルです。また、ヒストグラムのダイバージェンスを観察することもできます。

優位性分析

本戦略には以下の優位性があります。

- 出来高情報を利用して市場参加者の心理を判断するため、説得力が高い。

- MACD形式で直感的であり、使い方が簡単。

- パラメータを調整可能で、様々な銘柄や時間足に対応可能。

- ヒストグラムのダイバージェンスを検出することで、潜在的なトレンド転換点を発見できる。

- コード構造が明確で、理解や最適化が容易。

リスク分析

本戦略には以下のリスクも存在します。

- 出来高は市場心理を反映するが、取引シグナルが正しいことを保証するものではない。価格動向と組み合わせて判断する必要がある。

- MACDパラメータの設定が不適切だと、シグナルを逃したり、偽シグナルが発生する可能性がある。銘柄や時間足に応じてパラメータを最適化する必要がある。

- ダイバージェンスシグナルは偽シグナルである可能性があり、トレンド転換が確定するわけではないため、慎重に判断する必要がある。

- 遅れてエントリーし、相場に巻き込まれるリスクがある。適切にトレーリングストップを待つか、トレンドや関連銘柄と適切に検証することが望ましい。

最適化の方向性

本戦略は以下の点から最適化が可能です。

- 異なる銘柄や時間足のパラメータ組み合わせをテストし、最適なパラメータを探す。

- ストップロス戦略を追加し、損失リスクを低減する。

- 関連銘柄の価格トレンドと組み合わせて取引シグナルを検証する。

- 機械学習手法を利用してパラメータを動的に最適化する。

- フィルター条件を追加し、偽シグナルを減らす。例えば、大勢のトレンド、ボラティリティなど。

まとめ

本戦略は、価格変動と取引量の比率を利用して市場心理を判断し、MACDの形式で取引シグナルを生成します。価格情報のみを見る場合と比較して、取引量を考慮することで、買い勢力と売り勢力の対比や市場の熱度をより正確に判断できます。銘柄や時間足に応じてパラメータを最適化でき、さらなる最適化の余地もあります。総じて、本戦略は斬新な発想で、使い方が簡単であり、市場のホットポイントを効果的に捉えることができ、さらなる開発に値します。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1