移動平均線によるロング・ショート均衡取引戦略

概要

移動平均線ロングショートバランス取引戦略は、異なる期間の移動平均線のゴールデンクロスとデッドクロスを利用して、ロングとショートのバランス取引を行う戦略です。この戦略は、ローソク足の表示色、背景色、形状マーカーなどの複数の視覚効果を組み合わせて、トレンド変化を補助的に観察します。この戦略は、移動平均線理論に比較的詳しい中級から上級のトレーダーに適しています。

戦略の原理

この戦略はまず、ユーザーが調整可能な2つのパラメータを定義します: アクティブ移動平均線期間len1と基準移動平均線期間len2。アクティブ移動平均線期間は短く、短期トレンドの変化を捉えます。基準移動平均線期間は長く、短期的な市場ノイズをフィルタリングします。ユーザーは5種類の異なるタイプの移動平均線から自由に選択できます:EMA(指数移動平均線)、SMA(単純移動平均線)、WMA(加重移動平均線)、DEMA(二重指数移動平均線)、VWMA(出来高加重移動平均線)。コードはifロジックでユーザーの選択を判定し、異なるタイプの移動平均線を計算します。

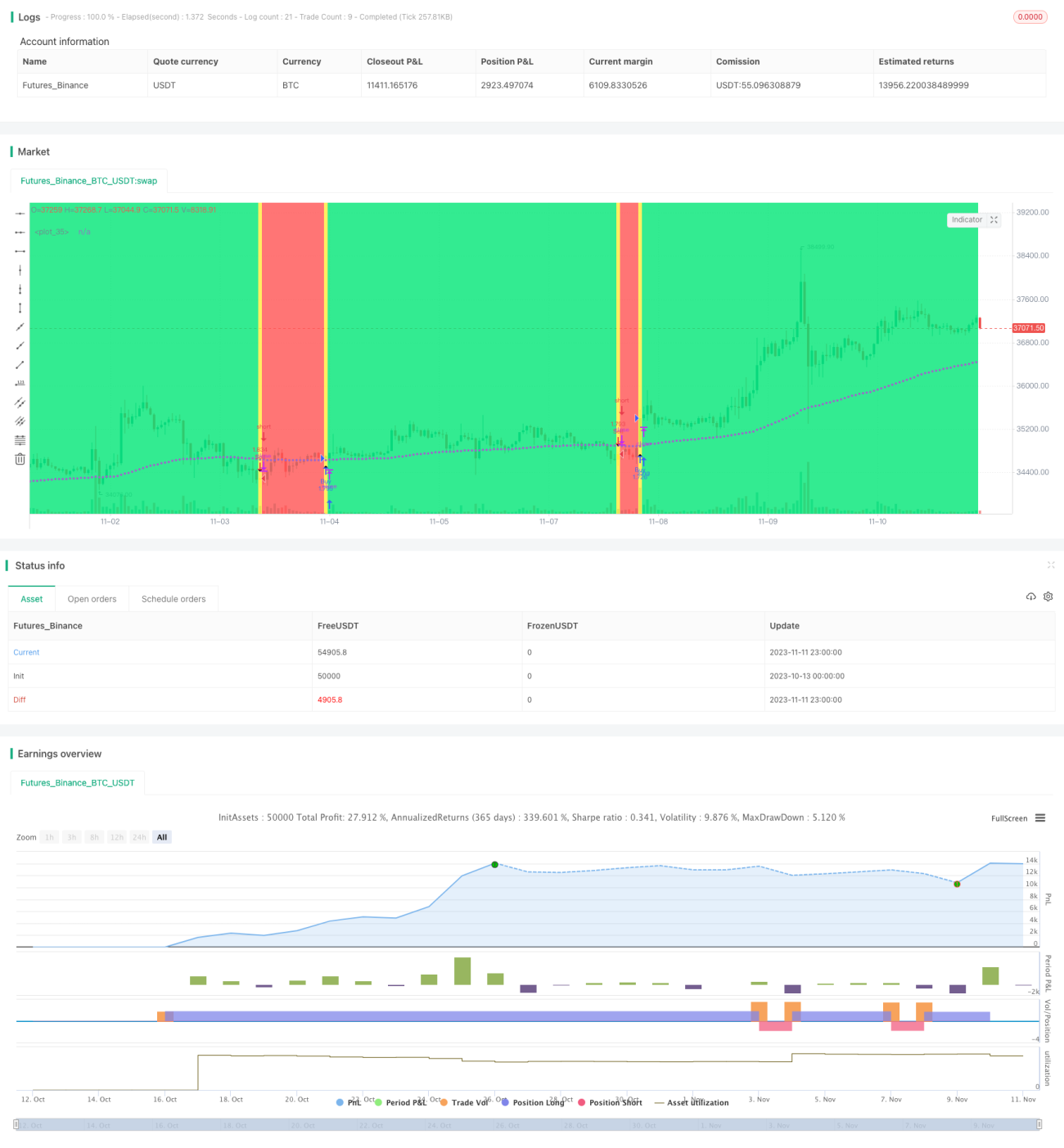

短期移動平均線が長期移動平均線を上抜けたときにゴールデンクロスが発生し、ロングポジションを開始します。短期移動平均線が長期移動平均線を下抜けたときにデッドクロスが発生し、ショートポジションを開始します。ロングショートバランス取引により、利益を得る機会が増えます。さらに、ローソク足の色は現在のロングショートトレンド状況を示しています。

形状マーカーはゴールデンクロスとデッドクロスの位置を直感的に表示します。背景色はトレンド方向の判断を補助します。この戦略は、「ロングショートバランス」と「ロングのみ」の2つの取引モードを選択できます。

戦略の利点

- 複数の移動平均線指標を組み合わせることで、取引シグナルの信頼性が向上します。

- ロングショートバランス取引により、利益を得る機会が増えます。

- 移動平均線のタイプと期間長をカスタマイズでき、様々な市場環境に適応します。

- 複数の視覚効果を組み合わせ、トレンド変化を直感的に判断します。

- コード構造が明確で、理解しやすく二次開発が容易です。

リスクと解決策

-

移動平均線が誤ったシグナルを発生させるリスク

- 異なる期間の移動平均線の組み合わせを採用し、誤ったシグナルを低減します。

- ストップロスラインなどの追加のエグジット条件を追加します。

-

特定の期間がこの戦略により適しているリスク

- 異なる期間パラメータをテストし、最適な期間を見つけます。

- コードを最適化し、期間パラメータを動的に調整可能にします。

-

ロングショート取引による損失リスクの増加

- ポジション管理を適切に調整します。

- ロングのみの取引モードを選択します。

最適化の方向性

- ストップロスラインを追加し、1回の損失を管理します。

- 市場に再エントリーする条件を追加します。

- ポジション管理戦略を最適化します。

- ボラティリティ指標などの新しい取引シグナルを探索します。

- 期間パラメータを動的に最適化します。

- 移動平均線タイプの重みを最適化します。

まとめ

移動平均線ロングショートバランス取引戦略は、移動平均線指標の利点を統合し、ロングショートバランス取引を実現します。この戦略は視覚効果が豊富で、市場トレンドを把握しやすく、パラメータをカスタマイズできるため適応力が高いです。ただし、誤ったシグナルやポジション管理の問題に注意する必要があります。この戦略は、中級から上級のトレーダーにカスタマイズ可能で最適化可能な参考フレームワークを提供します。

/*backtest

start: 2023-10-13 00:00:00

end: 2023-11-12 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("MASelect Crossover Strat", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

av1 = input(title="Active MA", defval="EMA", options=["EMA", "SMA", "WMA", "DEMA", "VWMA"])

av2 = input(title="Base MA", defval="EMA", options=["EMA", "SMA", "WMA", "DEMA", "VWMA"])- 1