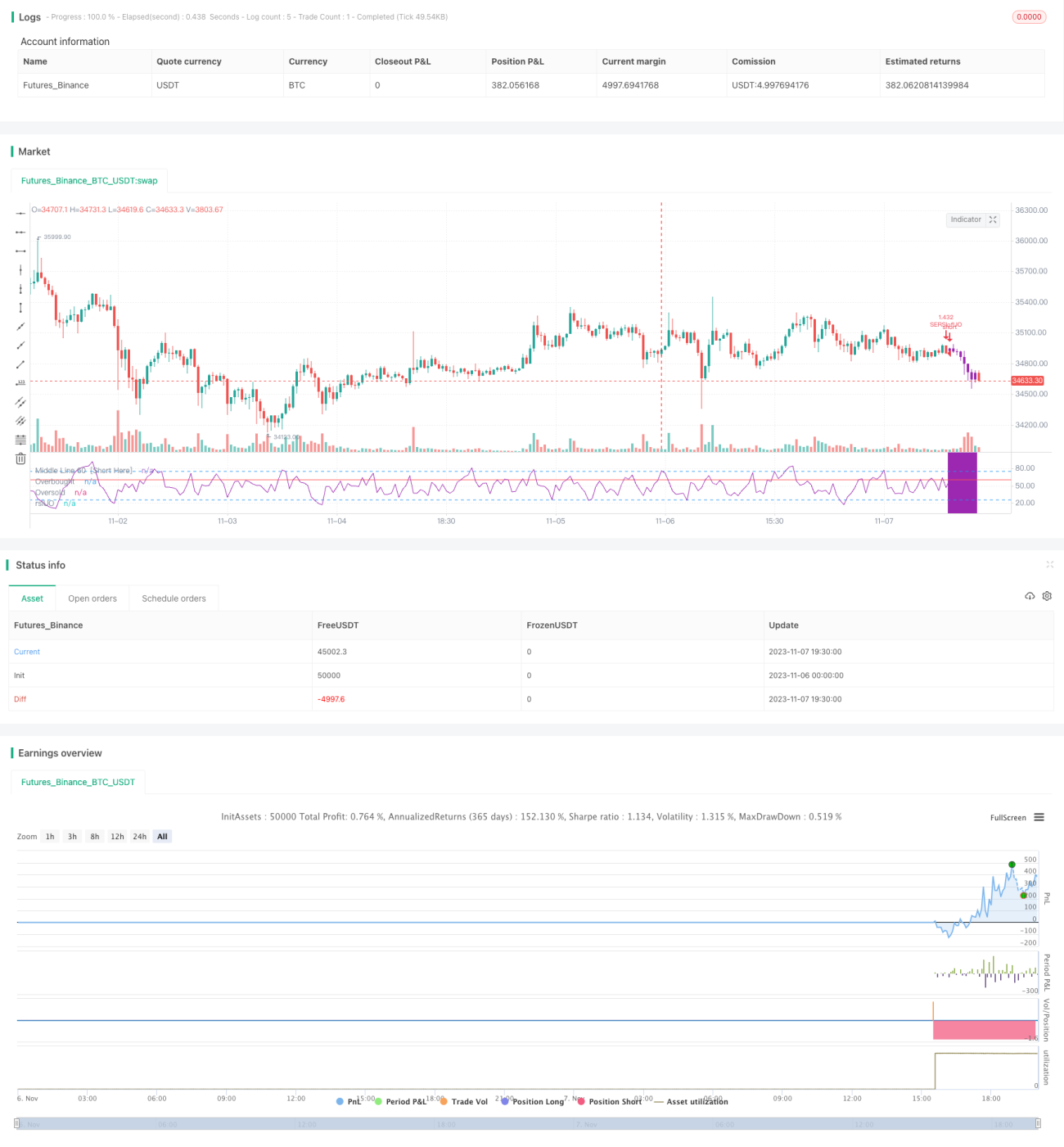

亀の取引RSI指標短期戦略

概要

この戦略は、RSI指標を利用した短期売買戦略です。RSI指標とウィリアムズ・アリゲーター指標を組み合わせ、RSIが買われすぎまたは売られすぎの領域に入った際に逆張り取引を行います。比較的保守的な短期売買戦略です。

戦略の原理

本戦略は主に以下の原理に基づいています。

-

タートルトレーディングルールを採用し、市場が明確に反転した場合にのみエントリーする、保守的な取引方式をとります。

-

RSI指標を使用して市場の買われすぎ・売られすぎを判断します。RSIラインが買われすぎゾーン(デフォルトでは60ライン以上)または売られすぎゾーン(デフォルトでは40ライン以下)に入った場合、市場が反転の岐路にあることを示し、このタイミングで逆張り取引を行います。

-

ウィリアムズ・アリゲーター指標と組み合わせて市場のトレンドを判断します。アリゲーター指標が3本の移動平均線(赤唇線、白歯線、青顎線)を下向き配列している場合にのみ売りを検討し、上向き配列している場合にのみ買いを検討します。

-

RSI指標のRSI(RSIのRSI)を用いて、RSI指標自体の買われすぎ・売られすぎを判断し、二重フィルター効果を生み出します。RSIラインが買われすぎ・売られすぎゾーンに入り、かつRSIのRSIも同ゾーンに入った場合にのみ、取引シグナルが発生します。

-

ストップロスラインと利確ラインを設定します。価格が反転して利確ラインまたはストップロスラインに達した場合、ポジションを決済して利益確定または損切りを行います。

優位性分析

本戦略には以下の優位性があります。

-

堅実なタートルトレーディング戦略を採用し、市場が明確に反転した場合のみエントリーするため、レンジ相場での方向感のない大きなリスクを回避できます。

-

RSI指標で市場の反転ポイントを判断し、指標はシンプルでわかりやすく、操作が容易です。RSIのRSI設定によりワーソー(偽シグナル)を回避し、二重フィルターでシグナルの信頼性を高めています。

-

アリゲーター指標と組み合わせてトレンド方向を判断し、逆張り取引を回避します。アリゲーター指標は補助条件としてフィルター効果を強化します。

-

利確・損切り戦略を設定し、利益を確定し、リスクをコントロールできます。

-

パラメータの最適化が容易です。RSIのパラメータやエントリー・エグジット条件は、市場に応じて調整し、戦略を最適化できます。

リスク分析

本戦略には以下のリスクも存在します。

-

RSI指標が偽シグナルを発する可能性があります。RSI指標が誤った買われすぎ・売られすぎシグナルを出すことがあります。アリゲーター指標と組み合わせることで偽シグナルの確率を低減できます。

-

ストップロスポイントの設定が大きすぎると損失が拡大する恐れがあります。適切にストップロスポイントを狭め、1回あたりの損失を抑えるべきです。

-

反転が必ずしもRSIの買われすぎ・売られすぎゾーンで発生するとは限りません。市場構造の変化により反転ポイントが変動するため、適宜パラメータを調整する必要があります。

-

取引回数が少なくなり、取引がない期間が長引く可能性があります。エントリー条件を適度に緩めて取引回数を増やすことも検討できます。

-

市場が長期にわたって上昇または下降し続けると、短期売買が困難になります。保有期間を適宜調整し、取引サイクルを延長または短縮する必要があります。

最適化の方向性

本戦略は以下の方向性で最適化が可能です。

-

RSIのパラメータを最適化し、買われすぎゾーンと売られすぎゾーンの範囲を調整して、異なる市場に適応させる。

-

アリゲーター指標のパラメータを調整し、トレンド方向の判断精度を最適化する。

-

利確・損切りの設定を最適化し、最大ドローダウンを抑制し、より多くの利益を確定する。

-

他の指標(KDJ、MACDなど)と組み合わせてシグナルの精度を高める。

-

自動ストップロス、トレーリングストップロス機能を追加し、1回あたりの損失をより適切にコントロールする。

-

ポジション管理を最適化し、異なる市場条件に応じてポジションサイズを調整し、リスクをコントロールする。

-

取引時間帯を最適化し、トレンドがより明確な時間帯に取引を行う。

まとめ

本戦略は総じて、比較的堅実な短期売買戦略です。保守的なタートルトレーディング戦略を採用し、RSI指標で反転ポイントを判断し、アリゲーター指標でトレンド方向を補完することで、高値掴みや安値売りなどの高リスク取引を効果的に回避し、安定した利益を確保できます。パラメータ設定、利確・損切り戦略、他の指標との組み合わせなどを最適化することで、本戦略の効果を継続的に向上させることができます。総じて、本戦略は市場の反転取引に興味があり、安定した収益を追求する投資家に適しています。

- 1