距離に基づく移動ストップロス定量戦略

1

Follow

1802

Followers

概要

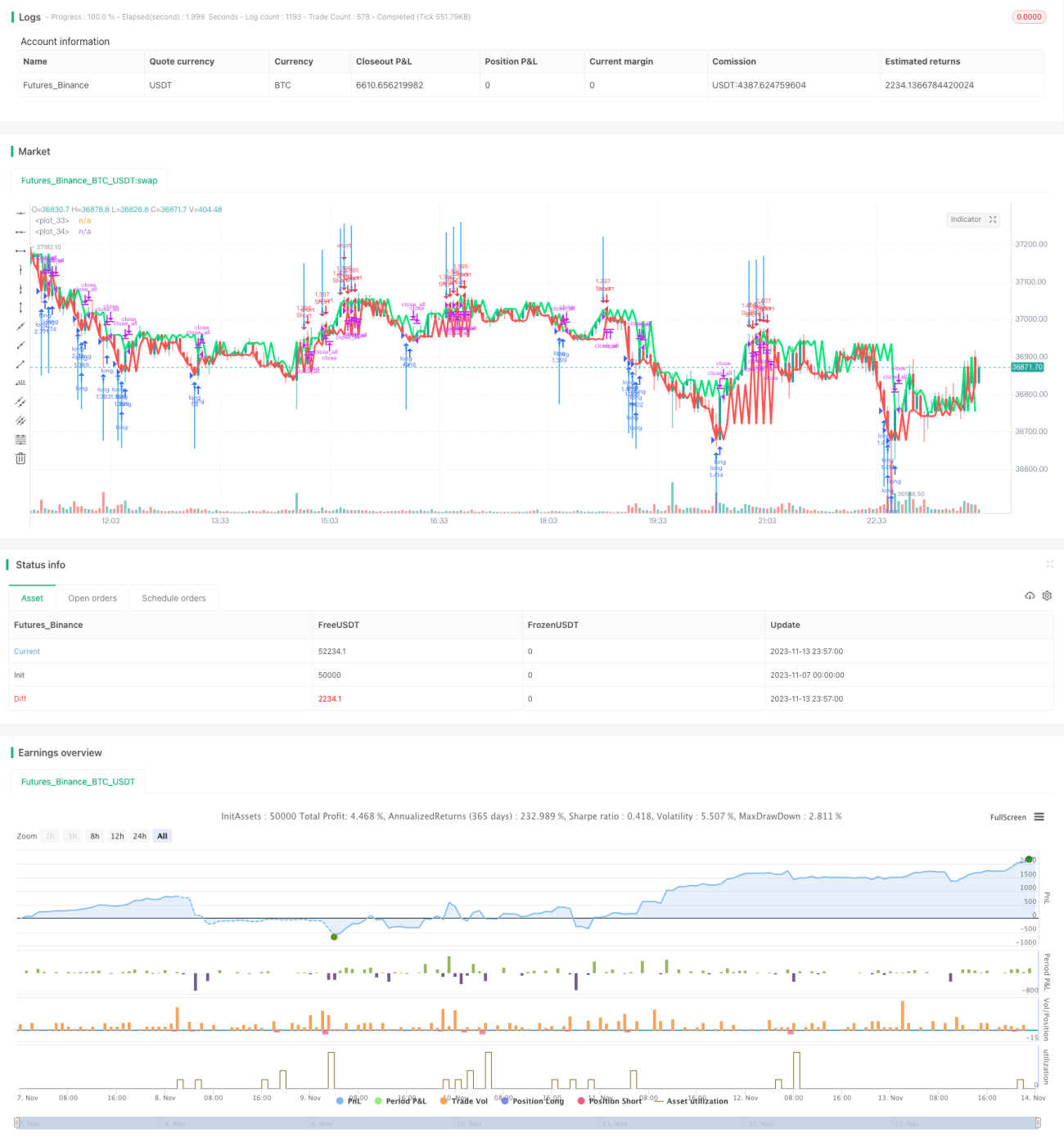

本戦略は移動ストップロスのアイデアに基づき、Distance Close Bars(DCB)指標を用いて価格動向を判断し、高速RSI指標を組み合わせてフィルタリングを行い、移動ストップロスとトレーリングストップロスを実現します。戦略はまたマーチンゲール増加ポジションの原理を使用しており、中長期トレンド取引に適しています。

原理

- lastgとlastrを計算します。lastgは最後の上昇ローソク足の終値、lastrは最後の下落ローソク足の終値をそれぞれ表します。

- distをlastgとlastrの価格差として計算します。

- adistをdistの30期間単純移動平均として計算します。

- distがadistの2倍より大きい場合に取引シグナルを生成します。

- 高速RSI指標を組み合わせてシグナルをフィルタリングし、偽のブレイクアウトを回避します。

- シグナルがあり、かつポジションがない場合、固定パーセンテージでエントリーしポジションを開きます。

- マーチンゲール原理を使用し、損失後にポジションを追加します。

- 価格がストップロスまたはテイクプロフィットに達したらポジションを決済します。

優位性

- DCB指標を採用してトレンド方向を判断し、中長期トレンドを効果的に捉えることができます。

- 高速RSI指標によるフィルタリングにより、偽のブレイクアウトによる損失を回避できます。

- 移動ストップロス・テイクプロフィットメカニズムにより、利益を確定しリスクを効果的にコントロールできます。

- マーチンゲール原理により、損失後にポジションを増やし、より高い収益を追求できます。

- 戦略パラメータの設定が合理的であり、様々な市場環境に適しています。

リスク

- DCB指標は誤ったシグナルを発する可能性があり、他の指標と組み合わせてフィルタリングする必要があります。

- マーチンゲールによるポジション追加は損失を拡大させるため、厳格な資金管理が必要です。

- ストップロス水準の設定が不適切だと、予想以上の損失を引き起こす可能性があります。

- ポジション数量を厳格に制御し、資金の許容範囲を超えないようにする必要があります。

- 取引契約の設定が不適切だと、極端な相場で巨額の損失が発生する可能性があります。

最適化のアイデア

- DCBパラメータを最適化し、最適なパラメータの組み合わせを見つける。

- 高速RSIの代わりに他の指標を使用してフィルタリングを試みる。

- ストップロス・テイクプロフィットパラメータを最適化し、戦略の勝率を向上させる。

- マーチンゲールパラメータを最適化し、ポジション追加のリスクを低減する。

- 異なる取引銘柄をテストし、最適な銘柄でアービトラージを行う。

- 機械学習などの技術を組み合わせて、戦略パラメータを動的に最適化する。

まとめ

本戦略はOverall、比較的成熟したトレンドフォロー戦略です。DCBを用いてトレンド方向を判定し、高速RSIでシグナルをフィルタリングすることで誤ったエントリーを回避できます。同時にストップロス・テイクプロフィットメカニズムにより、1回の取引の損失を効果的にコントロールできます。しかし、戦略には一定のリスクも存在し、パラメータをさらに最適化してリスクを低減し、安定性を向上させる必要があります。全体的に、本戦略の考え方は明確で理解しやすく、中長期トレンド取引者に適しています。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1